- Директива № 2008/48/ЕС Европейского Парламента и Совета ЕС…

- Европейский парламент и Совет ЕС,

- принимая во внимание Договор об учреждении Европейского со…

- принимая во внимание предложение Европейской комиссии,

- руководствуясь Заключением Европейского комитета по социал…

- действуя в соответствии с процедурой, изложенной в статье…

- принимая во внимание, что:

- приняли настоящую Директиву:

- Глава I. ЦЕЛЬ, СФЕРА ПРИМЕНЕНИЯ И ОПРЕДЕЛЕНИЯ

- Статья 1 Цель

- Статья 2 Сфера применения

- Статья 3 Определения

- Глава II. ИНФОРМАЦИЯ И ДЕЙСТВИЯ, ПРЕДШЕСТВУЮЩИЕ ЗАКЛЮЧЕНИЮ…

- Статья 4 Стандартная информация, которая должна быть включ…

- Статья 5 Преддоговорная информация

- Статья 6 Требования к преддоговорной информации для опреде…

- Статья 7 Отступления от требуемой преддоговорной информаци…

- Статья 8 Обязательство оценить кредитоспособность потребит…

- Глава III. ДОСТУП К БАЗЕ ДАННЫХ

- Статья 9 Доступ к базе данных

- Глава IV. ИНФОРМАЦИЯ И ПРАВА, ЗАКРЕПЛЕННЫЕ В КРЕДИТНЫХ ДОГ…

- Статья 10 Информация, которая должна быть включена в креди…

- Статья 11 Информация относительно процентной ставки по кре…

- Статья 12 Обязательства по кредитному договору в форме ове…

- Статья 13 Бессрочные кредитные договоры

- Статья 14 Право на отказ от кредита

- Статья 15 Смежные кредитные договоры

- Статья 16 Досрочное погашение кредита

- Статья 17 Переход прав кредитора к другому лицу

- Статья 18 Превышение

- Глава V. ГОДОВАЯ ПРОЦЕНТНАЯ СТАВКА ПО КРЕДИТУ

- Статья 19 Исчисление годовой процентной ставки по кредиту

- Глава VI. КРЕДИТОРЫ И КРЕДИТНЫЕ ПОСРЕДНИКИ

- Статья 20 Регулирование в отношении кредиторов

- Статья 21 Некоторые обязательства кредитных посредников по…

- Глава VII. ВВЕДЕНИЕ В ДЕЙСТВИЕ

- Статья 22 Гармонизация и обязательный характер настоящей Д…

- Статья 23 Санкции

- Статья 24 Внесудебное урегулирование споров

- Статья 25 Процедура Комитета

- Статья 26 Информация, предоставляемая Европейской комиссии

- Статья 27 Преобразование в национальное право

- Статья 28 Конвертация сумм, выраженных в евро в национальн…

- Глава VIII. ПЕРЕХОДНЫЕ И ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- Статья 29 Отмена

- Статья 30 Переходные положения

- Статья 31 Вступление в силу

- Статья 32 Адресаты

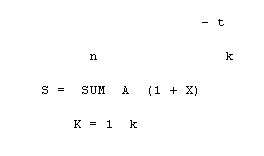

- Приложение I

- I. Основное уравнение, выражающее эквивалентность получени…

- II. Дополнительные варианты для вычисления годовой процент…

- Приложение II

- ЕВРОПЕЙСКИЙ СТАНДАРТ информации для договоров потребительс…

- Приложение III

- ЕВРОПЕЙСКИЙ СТАНДАРТ информации для потребительского креди…

Увійдіть, щоб зручно організувати та зберігати закони і судові рішення. Це безкоштовно.

Приєднуйтесь.

Зберігайте закони у приватних списках для швидкого доступу. Діліться публічними списками з іншими.

Директива № 2008/48/ЕС

Европейского Парламента и Совета ЕС о договорах потребительского кредитования и отмене Директивы Совета ЕС 87/102/ЕЭС**

{Изменения в Директиву см. в Директиве № 2014/17/ЄС от 04.02.2014}

{Изменения в Директиву см. в Регламенте № 2016/1011 від 08.06.2016}

Европейский парламент и Совет ЕС,

принимая во внимание Договор об учреждении Европейского сообщества и, в частности, статью 95,

принимая во внимание предложение Европейской комиссии,

руководствуясь Заключением Европейского комитета по социальным и экономическим вопросам*,

__________

* ОЖ № C 234, 30.9.2003, стр. 1.

действуя в соответствии с процедурой, изложенной в статье 251 Договора*,

__________

* Заключение Европейского парламента от 20 апреля 2004 г. (ОЖ № C 104 E, 30.4.2004, стр. 233), Общая позиция Совета ЕС от 20 сентября 2007 г. (ОЖ № C 270 E, 13.11.2007, стр. 1) и позиция Европейского парламента от 16 января 2008 г., Решение Совета ЕС от 7 апреля 2008 г.

1) Директива Совета ЕС 87/102/ЕЭС от 22 декабря 1986 года о сближении законодательных, регламентарных и административных положений государств-членов ЕС, касающихся потребительского кредитования*, устанавливает правила на уровне Европейского сообщества в отношении потребительских кредитных договоров.

__________

* ОЖ № L 42, 12.2.1987, стр. 48. Директива с последними изменениями, внесенными Директивой 98/7/ЕС Европейского парламента и Совета ЕС (ОЖ № L 101, 1.4.1998, стр. 17).

2) В 1995 году Европейская комиссия представила Доклад о функционировании Директивы 87/102/ЕЭС и провела широкие консультации с заинтересованными сторонами. В 1997 году комиссия представила краткий отчет о реакции на Доклад 1995 года. Второй доклад о действии Директивы 87/102/ЕЭС был выпущен в 1996 году.

3) Эти доклады и консультации выявили существенные различия между законодательством различных государств-членов ЕС в области кредитования физических лиц в целом и потребительского кредитования в частности. Анализ национального законодательства, появившегося в результате преобразования в национальное право Директивы 87/102/ЕЭС, показывает, что государства-члены ЕС используют различные механизмы защиты интересов потребителей в дополнение к Директиве 87/102/ЕЭС с учетом различий в правовой и экономической ситуации на национальном уровне.

4) Де-факто и де-юре ситуации, возникшие вследствие этих национальных различий, в некоторых случаях приводят к искажениям в области конкуренции между кредиторами в рамках Европейского сообщества и создают препятствия на тех внутренних рынках, на которых государства-члены ЕС приняли различные более жесткие обязательные положения, чем те, которые предусмотрены в Директиве 87/102/ЕЭС. Данная Директива ограничивает возможность потребителей непосредственно использовать постепенно увеличивающуюся доступность трансграничных кредитов. Эти искажения и ограничения, в свою очередь, могут иметь последствия с точки зрения спроса на товары и услуги.

5) В последние годы стало значительно больше разновидностей кредитов, предлагаемых и используемых потребителями. Появились новые кредитные инструменты, и сфера их применения продолжает развиваться. Поэтому необходимо внести поправки в существующие положения и расширить сферу их применения, где это уместно.

6) В соответствии с Договором внутренний рынок - пространство без внутренних границ, в рамках которого гарантируются свободное движение товаров и услуг, а также свобода учреждения организаций. Развитие более прозрачного и эффективного рынка кредитов в пространстве без внутренних границ имеет жизненно важное значение для содействия развитию трансграничной деятельности.

7) В целях содействия формированию эффективно функционирующего внутреннего рынка потребительского кредитования необходимо привести в соответствие рамочное законодательство Сообщества по целому ряду ключевых областей. В связи с постоянно развивающимся рынком потребительского кредитования и растущей мобильностью граждан Европы перспективное законодательство Европейского сообщества, способное адаптироваться к будущим формам кредитования и позволяющее государствам-членам ЕС использовать гибкие механизмы их реализации, должно способствовать созданию современного свода законов о потребительском кредитовании.

8) Важно, чтобы рынок мог предложить достаточную степень защиты потребителей для обеспечения их доверия. Таким образом, рынок должен иметь возможность свободного движения кредитных средств, а также должен обеспечивать оптимальные условия для кредиторов и заемщиков с учетом конкретной ситуации в отдельных государствах-членах ЕС.

9) Полное согласование необходимо для обеспечения всех потребителей Европейского сообщества высоким и соответствующим уровнем защиты их интересов, а также для создания единого внутреннего рынка. Поэтому государства-члены ЕС не имеют права принимать или вводить в действие национальные положения, противоречащие тем, которые изложены в данной Директиве. Однако такие ограничения должны применяться только тогда, когда в Директиве существуют соответствующие положения. В случае отсутствия указанных положений государства-члены ЕС имеют право принимать и вводить в действие национальное законодательство. Соответственно, государства-члены ЕС могут, например, поддерживать или вводить национальные положения о солидарной и индивидуальной ответственности продавца, поставщика услуг и кредитора. Другой пример возможности применения норм национального законодательства для государств-членов ЕС - государства-члены ЕС могут принимать и вводить в действие национальные положения о расторжении договора купли-продажи товаров или предоставления услуг, если потребитель использует свое право на возврат денежных средств по кредитному договору. В отношении бессрочных кредитных договоров государствам-членам ЕС должно быть предоставлено право устанавливать минимальный срок, который должен пройти с момента предъявления кредитором требования о возврате кредита до момента, когда кредит должен быть возвращен.

10) Определения, содержащиеся в Директиве, определяют сферу ее применения. Государства-члены ЕС обязаны выполнять положения настоящей Директивы лишь в сфере ее действия. Однако указанная Директива не должна ограничивать применение государствами-членами ЕС положений настоящей Директивы в областях, не находящихся в сфере ее действия, в соответствии с законодательством Сообщества. Государство-член ЕС может принимать и вводить в действие, в соответствии с положениями настоящей Директивы или определенных ее положений, национальное законодательство о кредитных договорах, не охваченных сферой действия указанной Директивы (например, в отношении кредитных соглашений на общую сумму менее EURO 200 или превышающую EURO 75000). Кроме того, государства-члены ЕС могут применять положения Директивы в отношении кредитов, не подпадающих под определение кредитных соглашений, содержащихся в Директиве. Таким образом, положения о кредитных договорах могут быть применены к кредитным договорам, которые лишь частично служат для финансирования контрактов на поставку товаров или предоставление услуг.

11) В случае заключения специальных кредитных договоров, для которых применимы только определенные положения Директивы, государства-члены ЕС не могут применять положения национального законодательства, содержащие иные положения, чем в указанной Директиве. Однако государства-члены ЕС должны иметь возможность регулировать в своем национальном законодательстве подобные виды кредитных соглашений в отношении аспектов, не указанных в Директиве.

12) Долгосрочные договоры об оказании услуг или о поставке однородных видов товаров, в которых потребитель платит за товары или услуги в течение всего срока действия договора, могут значительно отличаться с точки зрения интересов договаривающихся сторон и порядка заключения сделок, указанных в кредитных договорах, подпадающих под сферу действия Директивы. Следует уточнить, что в целях данной Директивы такие договоры не рассматриваются как кредитные договоры. Такие типы договоров включают, например, договор страхования, где страхование оплачивается ежемесячными платежами.

13) Данная Директива не должна применяться к некоторым видам кредитных договоров, таким как отсроченные дебетовые карты, в соответствии с которыми кредит должен быть возмещен в течение трех месяцев и по которым оплачиваются лишь незначительные расходы.

14) Кредитные договоры, охватывающие ипотечные кредиты, должны быть исключены из сферы действия Директивы. Этот вид кредита носит весьма специфический характер. Кроме того, кредитные договоры, цель которых заключается в том, чтобы финансировать приобретение или сохранение прав собственности на землю или на создаваемый или созданный объект недвижимого имущества, должны быть исключены из сферы применения этой Директивы. Тем не менее, кредитные договоры не должны быть исключены из сферы действия этой Директивы только потому, что их целью является изменение и увеличение стоимости существующего здания.

15) Положения данной Директивы применяются независимо от того, является кредитором юридическое лицо или физическое лицо. Однако, в соответствии с законодательством Европейского сообщества, Директива не влияет на право государства-члена ЕС определять условия предоставления кредитов для потребителей, юридических лиц или только определенных юридических лиц.

16) Отдельные положения настоящей Директивы должны применяться к физическим и юридическим лицам (кредитным посредникам), которые в процессе торговли, бизнеса или своей профессиональной деятельности за определенную плату предлагают заключить от имени потребителей кредитные договоры, оказать помощь потребителям в проведении подготовительной работы при заключении кредитного договора или заключить кредитные договоры с потребителями от имени кредитора. Организации, которые позволяют использовать их возможности в целях продвижения продуктов кредитования (к примеру, кредитных карт) и которые также рекомендуют кредитные продукты для своих членов, не могут рассматриваться как кредитные посредники для целей настоящей Директивы.

17) Настоящая Директива регулирует только определенные кредитные обязательства посредников по отношению к потребителям. Государства-члены ЕС имеют право создавать или вводить дополнительные обязательства, возложенные на кредитных посредников, в том числе условия, при которых кредитный посредник может получать плату от потребителя, с которым заключен договор.

18) Потребители должны быть защищены от недобросовестной коммерческой деятельности, в частности, связанной с раскрытием информации кредитором, в соответствии с Директивой 2005/29/ЕС Европейского парламента и Совета ЕС от 11 мая 2005 года о недобросовестной коммерческой деятельности в отношении потребителей на внутреннем рынке (Директива о недобросовестной коммерческой деятельности)*. Однако настоящая Директива должна содержать конкретные положения о рекламе, касающейся кредитных договоров, а также некоторые элементы стандартной информации, которая должна предоставляться потребителям для того, чтобы они имели возможность сравнить различные предложения. Такая информация должна быть предоставлена в четкой, сжатой и ясной форме с помощью приведения примеров. Потолок кредита должен быть указан в том случае, если не представляется возможным определить общий размер кредита как общую сумму, подлежащую предоставлению, в частности, когда кредитный договор дает потребителю право на получение денежных средств с ограничением в отношении предельной величины кредита. Потолок кредита следует определить как верхний лимит кредита, который может быть предоставлен потребителю. Кроме того, государства-члены ЕС имеют право регулировать в рамках своего национального законодательства информационные требования в отношении рекламы, которая не содержит информации о размере кредита.

__________

* ОЖ № L 149, 11.6.2005, стр. 22.

19) Для того чтобы потребители могли принимать решения, обладая полными сведениями о фактах, они должны получить достаточную информацию, с которой можно ознакомиться до заключения кредитного договора: об условиях, размере кредита и об обязательствах заемщика. Для обеспечения максимально возможной прозрачности и сопоставимости предложений такая информация должна, в частности, включать годовую процентную ставку по кредитам, определяемую одинаково на всей территории Европейского сообщества. Поскольку годовая процентная ставка по кредитам может быть определена только на примере, такой пример должен быть представлен. Он должен соответствовать, например, средней продолжительности и общему размеру кредита, предоставляемого по заключаемому кредитному договору, и, если это применимо, сделан в отношении покупаемых товаров. При выборе примера распространенность некоторых видов кредитных договоров на конкретном рынке должна быть также принята во внимание. Что касается процентной ставки по кредиту, периодичности платежей и капитализации процентов, кредиторы должны применять к ним обычный метод расчета по потребительскому кредиту.

20) Общий размер кредита для потребителя должен включать все платежи, включая проценты, комиссии, налоги, плату за кредитных посредников и любые другие сборы, которые потребитель должен оплатить в соответствии с кредитным договором, за исключением нотариальных платежей. Фактическое знание кредиторов о размере кредита и связанных с ним платежей должно оцениваться объективно, с учетом требований профессиональной осмотрительности.

21) Кредитные договоры, в которых процентная ставка по кредиту периодически пересматривается в соответствии с изменениями, происходящими в основной процентной ставке, указанной в кредитном договоре, не должны рассматриваться как кредитные договоры с фиксированной ставкой заимствования.

22) Государства-члены ЕС должны иметь право принимать или вводить в действие национальные положения, запрещающие кредитору требовать от потребителя в соответствии с кредитным договором открывать счет в банке, или заключать договор в отношении другой дополнительной услуги, или производить платежи или сборы для таких банковских счетов или других дополнительных услуг. В государствах-членах ЕС, в которых подобные комбинированные предложения дозволительны, потребители должны быть проинформированы до окончания срока действия кредитного договора о каких-либо дополнительных услугах, которые являются обязательными для кредита, который может быть получен единовременно или согласно условиям рынка. Платежи, подлежащие оплате в связи с этими дополнительными услугами, должны быть включены в общий размер кредита, или, если размер этих платежей не может быть определен заранее, потребители должны получить достаточную информацию о существующих платежах на предварительном этапе заключения договора. Кредитору необходимо обладать знаниями о платежах на дополнительные услуги, когда он сам предлагает их потребителю или действует от имени третьей стороны, если цена этого зависит от конкретных особенностей или материального положения потребителя.

23) Для отдельных видов кредитных договоров в целях обеспечения соответствующего уровня защиты потребителя, но без возложения излишнего бремени на кредиторов или на кредитных посредников, в настоящей Директиве необходимо ограничить требования к преддоговорной информации, принимая во внимание особый характер такого рода договоров.

24) Потребителю должна быть предоставлена вся необходимая информация до того, как он заключит кредитный договор, независимо от того или иного кредитного посредника, участвующего в предоставлении кредита. Таким образом, требования к преддоговорной информации о кредите должны применяться и к кредитным посредникам. Однако, если поставщики товаров и услуг выступают в качестве кредитных посредников на вспомогательные услуги, возложение на них юридической обязанности предоставлять предварительную договорную информацию не обязательно в соответствии с данной Директивой. Поставщики товаров и услуг могут быть признаны действующими в качестве кредитных посредников при оказании вспомогательной услуги, если их деятельность в качестве кредитных посредников не является основной целью их торговли, бизнеса или профессии. В этих случаях считается, что достаточный уровень защиты потребителя достигнут с момента, когда кредитор несет ответственность за обеспечение того, что потребитель получает полную предварительную договорную информацию либо через посредника, если между кредитором и посредником имеется соглашение, либо другим подобным способом.

25) Потенциально обязательный характер информации, которая будет предоставляться потребителю до окончания срока действия кредитного договора, и период времени, в течение которого кредитор несет обязанность предоставить ее, могут регулироваться государствами-членами ЕС.

26) Государства-члены ЕС должны принять необходимые меры для поощрения ответственной деятельности на всех этапах действия кредитных правоотношений с учетом особенностей их кредитного рынка. Эти меры могут включать в себя предоставление информации и сведений потребителям, в том числе предупреждения о рисках, включая случаи невыполнения обязательств по платежам и чрезмерную задолженность. В целях расширения кредитного рынка важно, чтобы кредиторы не участвовали в безответственном кредитовании или не выдавали кредит без предварительной оценки кредитоспособности, а также чтобы государства-члены ЕС проводили необходимый контроль в целях предупреждения такого поведения и определяли необходимые средства наказания кредиторов в случае совершения ими таких действий. В соответствии с положениями о кредитном риске Директивы 2006/48/ЕС Европейского парламента и Совета ЕС от 14 июня 2006 года, о становлении и дальнейшем развитии бизнеса кредитных организаций*, кредиторы должны нести ответственность в отношении проверки индивидуальной кредитоспособности потребителя. С этой целью они должны иметь возможность использовать информацию, предоставляемую потребителю не только в ходе подготовки кредитного договора, но и в течение всего срока действия кредитных правоотношений. Власти государств-членов ЕС могут также издать соответствующие указания и руководящие принципы для кредиторов. Потребители должны также действовать благоразумно и соблюдать свои договорные обязательства.

__________

* ОЖ № L 177, 30.6.2006, стр. 1. Директива с последними изменениями, внесенными Директивой 2008/24/ЕС (ОЖ № L 81, 20.3.2008, стр. 38).

27) Несмотря на предоставление предварительной договорной информации, потребитель может нуждаться в дополнительной помощи в целях определения того, какой кредитный договор является наиболее для него подходящим, с учетом его потребностей и финансового положения. Поэтому государства-члены ЕС должны обеспечить условия, чтобы кредиторы предоставляли такую помощь в отношении кредитных продуктов, которые они предлагают потребителям. В случае необходимости соответствующая предварительная договорная информация, а также основные характеристики предлагаемой продукции должны быть разъяснены потребителям в индивидуальном порядке для того, чтобы потребитель мог понять последствия, которые могут оказать влияние на его материальное положение. Там, где это применимо, обязанность дополнительной помощи потребителю должна также применяться к кредитным посредникам. Государства-члены ЕС могут определить, когда и насколько подробно потребителю стоит давать такие разъяснения, принимая во внимание особые обстоятельства, в которых кредит предоставляется, потребительскую потребность в помощи, а также характеристику отдельных кредитных продуктов.

28) Для оценки кредитоспособности потребителя кредитор должен также учитывать соответствующую базу данных; юридические и фактические обстоятельства могут потребовать, чтобы такие сведения варьировались в определенных пределах. Для недопущения ограничения конкуренции между кредиторами необходимо следить за тем, чтобы кредиторы имели равный доступ к частным или государственным базам данных в отношении потребителей в государстве-члене ЕС, не являющемся местом их регистрации, по сравнению с кредиторами этого государства-члена ЕС.

29) Если решение об отклонении заявки на получение кредита принято на основании сведений из базы данных, кредитор должен информировать потребителя об этом факте, а также о сведениях, полученных из базы данных. Однако кредитор не обязан предоставлять такую информацию, если это запрещено законодательством Европейского сообщества, например, законодательством об отмывании денег или финансировании терроризма. Более того, такая информация не должна быть предоставлена, если это будет противоречить целям общественного порядка или общественной безопасности, включающим в себя предупреждение, расследование, выявление и обвинение в совершении уголовного преступления.

30) Настоящая Директива не регулирует вопросы договорного права, связанные со сроком действия кредитного договора. Таким образом, в этой области государства-члены ЕС имеют право принимать или вводить в действие национальные положения в соответствии с законодательством Европейского сообщества. Государства-члены ЕС имеют право установить правовой режим, регулирующий оферту, направленную для заключения кредитного договора, в частности, срок, в течение которого его необходимо заключить, и срок, в течение которого кредитный договор должен быть обязательным для кредитора. Если оферта направляется в то же время, когда предоставляется предварительный договор, в соответствии с положениями данной Директивы она должна быть предоставлена, как и любая другая дополнительная информация, которую кредитор желает предоставить потребителю, в виде отдельного документа, который может быть включен в приложение к Европейскому стандарту информации для договоров потребительского кредитования.

31) Для того чтобы потребитель знал свои права и обязательства по кредитному договору, оферта должна содержать всю необходимую информацию в ясной и сжатой форме.

32) В целях обеспечения полной прозрачности потребителю должна быть предоставлена информация относительно процентной ставки по кредиту как на предварительной стадии, так и на стадии заключения договора. В течение договорных правоотношений потребитель должен быть информирован о дальнейших изменениях процентной ставки по кредиту и изменениях платежей в результате изменений процентной ставки. Это положение не должно ограничивать положения национального законодательства, не связанные с потребительской информацией, которые устанавливают условия либо вводят последствия, например, правила, предусматривающие, что кредитор может изменить ставку заимствования только при наличии соответствующей причины таких изменений или что потребитель может расторгнуть договор из-за изменения процентной ставки по кредиту или изменения некоторых других экономических условий, касающихся кредита.

33) Договаривающиеся стороны имеют право заключить бессрочный кредитный договор. Помимо этого, если это согласовано в кредитном договоре, кредитор имеет право приостанавливать право потребителя на постепенное использование кредита при заключении бессрочного кредитного договора по объективным обоснованным причинам. Такие причины могут включать, например, подозрение в несанкционированном или незаконном использовании кредита или в значительном увеличении риска того, что потребитель будет не в состоянии выполнить свои обязательства по погашению кредита. Настоящая Директива не оказывает влияния на национальное законодательство в области договорного права, регулирующего права договаривающихся сторон на расторжение кредитного договора вследствие нарушения его условий.

34) Для того чтобы создать единый порядок осуществления права на возврат денежных средств в аналогичных областях, необходимо установить положение о праве на возврат денежных средств без штрафных санкций и без обязательства давать объяснения, в соответствии с условиями, аналогичными тем, которые предусмотрены Директивой 2002/65/ЕС Европейского парламента и Совета ЕС от 23 сентября 2002 года о дистанционном маркетинге потребительских финансовых услуг*.

__________

* ОЖ № L 271, 9.10.2002, стр. 16. Директива с последними изменениями, внесенными Директивой 2007/64/ЕС (ОЖ № L 319, 5.12.2007, стр. 1).

35) В тех случаях, когда потребитель получает денежные средства по кредитному договору, в связи с которым он приобрел товар, в частности, при покупке товаров в рассрочку, либо при найме или лизинге, предусматривающих обязательства оплатить товар, данная Директива не должна ограничивать регулирование государствами-членами ЕС вопросов, касающихся возвращения товаров или любых связанных с этим вопросов.

36) В некоторых случаях национальное законодательство предусматривает, что средства не могут быть получены потребителем до истечения какого-либо предельного срока. В этих случаях потребители хотят быть уверенными, что они получат товары и услуги, оплаченные раньше. В случае заключения кредитного договора государства-члены ЕС могут предусмотреть, что в исключительных случаях, если потребитель желает получить денежные средства раньше, сроки для осуществления права на возврат денежных средств по кредитному договору могут быть сокращены до наступления предельного срока, перед которым средства не могут быть получены.

37) При связанных кредитных договорах существуют правоотношения взаимозависимости между договором купли-продажи товаров или оказания услуг и кредитным договором, заключенным с этой целью. Таким образом, если потребитель осуществляет свое право на возврат денежных средств по договору купли-продажи, основанному на законодательстве Европейского сообщества, он не должен продолжать нести обязательства по смежному с договором купли-продажи кредитному договору. Это не должно затрагивать положения национального законодательства, применимого к связанным кредитным договорам, в тех случаях, когда договор купли-продажи был признан недействительным или когда потребитель осуществляет свое право на возврат денежных средств, основанное на национальном законодательстве. Это не должно затрагивать права потребителей, предоставленные национальными положениями, согласно которым никакое обязательство не может возникнуть между потребителем и поставщиком товаров или услуг, а также никакая оплата не производится между этими лицами до тех пор, пока потребитель не подписал кредитный договор для финансирования покупки товаров или услуг.

38) При определенных условиях потребитель должен иметь возможность получить защиту от требований кредитора в случае возникновения проблем, связанных с договором купли-продажи. Однако государства-члены ЕС должны определить, в какой степени и при каких условиях потребителю необходимо предъявлять требования к поставщикам до предъявления требований к кредитору. Эта Директива не должна лишать потребителей их прав, установленных в национальных положениях, включая солидарную и индивидуальную ответственность продавца или поставщика услуг и кредитора.

39) Потребитель должен иметь право выполнить свои обязательства до даты, указанной в кредитном договоре. В случае досрочного погашения (частичного либо в полном объеме), кредитор имеет право на компенсацию платежей, непосредственно связанных с досрочным погашением, с учетом сэкономленных кредитором средств. Тем не менее, для определения метода расчета компенсации необходимо соблюдать ряд принципов. Расчет компенсации кредитора должен быть прозрачным и понятным для потребителей, как на преддоговорной стадии, так и в течение действия кредитного договора. Кроме того, метод расчета должен быть легким для применения его кредиторами и конструирующими органами государственной власти. В связи с тем, что потребительский кредит, с учетом его продолжительности и объема, не финансируется за счет механизма долгосрочного финансирования, потолок компенсации должен быть выражен в твердой денежной сумме. Этот подход отражает особый характер кредитов для потребителей и не должен наносить ущерба иному возможному подходу в отношении тех продуктов, которые финансируются за счет механизма долгосрочного финансирования, такого как ипотечные кредиты с фиксированной ставкой.

40) Государства-члены ЕС имеют право предусматривать, что компенсации за досрочное погашение кредита могут осуществляться кредитором только при условии, что сумма, погашенная в течение 12-месячного периода, превышает установленную пороговую величину, определенную государствами-членами ЕС. При установлении порога, не превышающего 10000 евро, государства-члены ЕС должны учитывать при расчете среднее количество потребительских кредитов на внутреннем рынке.

41) Уступка права требования кредитора в рамках кредитного договора не должна приводить к ухудшению положения потребителя. Потребитель должен быть должным образом информирован о передаче прав кредитора по кредитному договору другому лицу. Однако там, где первоначальный кредитор по согласованию с правопреемником продолжает обслуживать кредит в отношении потребителей, потребитель не имеет существенной необходимости в получении информации об уступке права требования. Таким образом, установление на уровне ЕС требования об обязательном информировании потребителя об уступке права требования в таких случаях излишне.

42) Государства-члены имеют право принимать или вводить в действие национальные правила о коллективных формах коммуникации, когда это необходимо для целей, связанных с эффективным проведением сложных операций, таких, как секьюритизация или ликвидация активов, которая проводится в рамках банковской обязательной административной ликвидации.

43) В целях содействия созданию и функционированию внутреннего рынка и обеспечения высокой степени защиты потребителей на всей территории Европейского сообщества, необходимо обеспечить сравнимость информации, связанной с установлением годовой процентной ставки по кредитам, на всей территории Европейского сообщества. Несмотря на единую математическую формулу для ее расчета, годовая процентная ставка по кредитам, предусмотренная в Директиве 87/102/ЕЭС, еще не в полной мере сопоставима на всей территории Европейского сообщества. В отдельных государствах-членах ЕС при ее расчете учитываются различные стоимостные факторы. Настоящая Директива должна ясно и полно определить общий размер потребительского кредита.

44) В целях обеспечения прозрачности и стабильности рынка, в ожидании дальнейшей гармонизации, государства-члены ЕС должны обеспечить принятие надлежащих мер для контроля или надзора за деятельностью кредиторов на местах.

45) Настоящая Директива соблюдает основные права и принципы, установленные, в частности, Хартией Европейского Союза об основных правах. Настоящая Директива стремится гарантировать полное соблюдение правил защиты персональных данных, права собственности, справедливости, защиты семьи и профессиональной деятельности, а также защиты прав потребителей в соответствии с Хартией Европейского Союза об основных правах.

46) Исходя из того, что цель настоящей Директивы, а именно: создание общих правил для сближения законодательных, регламентарных и административных положений государств-членов ЕС, касающихся потребительского кредитования, - не может быть самостоятельно достигнута государствами-членами ЕС в достаточной мере, она может быть достигнута на уровне Европейского сообщества. Европейское сообщество может принимать меры в соответствии с принципом субсидиарности, как это изложено в статье 5 Договора. В соответствии с принципом пропорциональности, как это изложено в указанной статье, настоящая Директива не выходит за рамки того, что необходимо для достижения указанной цели.

47) Государства-члены ЕС должны установить правила о санкциях, применимых к нарушениям национальных положений, принятых в соответствии с настоящей Директивой, и гарантировать, что они будут применяться. Хотя выбор санкций остается в компетенции государств-членов ЕС, предусмотренные санкции должны быть эффективными, соразмерными и оказывающими сдерживающее воздействие.

48) Положения, необходимые для осуществления настоящей Директивы, должны быть приняты в соответствии с Решением Совета ЕС 1999/468/ЕС от 28 июня 1999 года, устанавливающим процедуры для осуществления Европейской комиссией возложенных на нее полномочий*.

__________

* ОЖ № L 184, 17.7.1999, стр. 23. Решение, измененное Решением 2006/512/ЕС (ОЖ № L 200, 22.7.2006, стр. 11).

49) В частности, Европейская комиссия имеет право принять дополнительные варианты расчета объема годовой процентной ставки по кредиту. Поскольку эти положения являются положениями общего характера и вносят несущественные изменения в настоящую Директиву, они должны быть приняты в соответствии с регулирующей процедурой проверки, предусмотренной в статье 5 "a" Решения Совета ЕС 1999/468/ЕС.

50) В соответствии с пунктом 34 Межведомственного соглашения об улучшении законотворческой деятельности* государствам-членам ЕС рекомендуется составить для себя и в интересах Европейского сообщества свои собственные таблицы, иллюстрирующие соотношение между настоящей Директивой и нормами национального законодательства, принятого во исполнение настоящей Директивы, и их опубликовать.

__________

* ОЖ № C 321, 31.12.2003, стр. 1.

51) Соответственно, с учетом количества поправок, которые необходимо внести в Директиву 87/102/ЕЭС в связи с изменениями в секторе потребительского кредитования, а также в интересах ясности законодательства Европейского сообщества, Директива 87/102/ЕЭС должна быть отменена и заменена настоящей Директивой,

Глава I. ЦЕЛЬ, СФЕРА ПРИМЕНЕНИЯ И ОПРЕДЕЛЕНИЯ

Целью настоящей Директивы является сближение законодательных, регламентарных и административных положений государств-членов ЕС, касающихся договоров потребительского кредитования.

1. Настоящая Директива применяется к кредитным договорам.

2. Настоящая Директива не применяется:

a) к кредитным договорам, которые обеспечиваются с помощью либо ипотеки, либо другого подобного обеспечения, обычно использующегося в государстве-члене ЕС относительно недвижимого имущества или права, связанного с этим недвижимым имуществом;

b) к кредитным договорам, цель которых заключается в приобретении или сохранении права собственности на землю или на создаваемый или созданный объект недвижимого имущества;

c) к кредитным договорам на общую сумму кредита меньше чем 200 евро или более чем 75000 евро;

d) к договорам аренды или договорам лизинга, где обязательство купить объект такого договора не является установленным самим договором, либо каким-либо отдельным договором; такое обязательство считается установленным, если оно принято в одностороннем порядке со стороны кредитора;

e) к кредитным договорам в форме предоставления овердрафта, когда кредит должен быть погашен в течение одного месяца;

f) к кредитным договорам, в которых выдается беспроцентный кредит без каких-либо иных платежей, а также кредитным договорам, в соответствии с условиями которых кредит должен быть погашен в течение трех месяцев, и уплачиваются лишь незначительные платежи;

g) к кредитным договорам, согласно которым работодатель выдает беспроцентный кредит своим работникам, если подобные договоры заключаются в качестве вспомогательной деятельности, не предлагаются неопределенному кругу лиц, и в которых годовая процентная ставка по кредитам ниже, чем ставки, которые широко распространены на рынке;

h) к кредитным договорам, заключенным с инвестиционными фирмами, как это определено в параграфе 1 статьи 4 Директивы 2004/39/ЕС Европарламента и Совета ЕС от 21 апреля 2004 года о финансовых операциях на рынках*, или с кредитными организациями, как это определено в статье 4 Директивы 2006/48/ЕС, для целей, позволяющих вкладчику совершить сделку, связанную с одной или более операциями, перечисленными в разделе C приложения I к Директиве 2004/39/ЕС, если инвестиционная фирма или кредитная организация, предоставляющая кредит, вовлечена в такую сделку.

__________

* ОЖ № L 145, 30.4.2004, стр. 1. Директива с последними изменениями, внесенными Директивой 2008/10/ЕС (ОЖ № L 76, 19.3.2008, стр. 33).

i) к кредитным договорам, по которым погашение кредита достигнуто в судебном порядке или в досудебном установленном законом порядке;

j) к кредитным договорам, которые связаны с беспроцентной отсрочкой платежа по существующему долгу;

k) к кредитным договорам, по которым потребителю требуется отдать в залог вещь и по которым ответственность потребителя по отношению к заложенному имуществу строго ограничена.

l) к кредитным договорам, связанным с займами, предоставляемыми ограниченному кругу лиц по более низким процентным ставкам, чем те, которые широко распространены на рынке, или беспроцентно.

3. В случае заключения кредитных договоров в форме предоставления овердрафта, в которых кредит должен быть погашен по требованию или в течение 3 месяцев, будут применяться статьи 1 - 3, параграф 1 статьи 4, пункты "a" - "c" параграфа 2 статьи 4, параграф 4 статьи 4, статьи 6 - 9, параграф 1 статьи 10, параграф 5 статьи 10, статьи 12, 15, 17 и статьи 19 - 32.

4. В случае заключения кредитных договоров с превышением кредитного лимита, будут применяться статьи 1 - 3, 18, 20 и 22 - 32.

5. Государства-члены ЕС могут определить, что статьи 1 - 4, 6, 7 и 9, параграф 1 статьи 10, пункты "a" - "h" и "l" параграфа 2 статьи 10, параграф 4 статьи 10 и статьи 11, 13 и 16 - 32 будут применяться к кредитным договорам, заключенным организацией, которая:

a) создана для взаимной выгоды его участников;

b) не получает доход от какого-либо другого лица, кроме участников;

c) выполняет социальную цель, определенную национальным законодательством;

d) накапливает сбережения, управляет ими и предоставляет источники кредита только для ее участников; и

e) выдает кредит на основании годовой процентной ставки по кредитам, которая ниже, чем те, которые преобладают на рынке.

Членство в такой организации может быть ограничено для лиц, проживающих или работающих в определенной местности, или для работников и работающих пенсионеров определенного работодателя.

Государства-члены ЕС могут изъять из сферы действия настоящей Директивы кредитные договоры, заключенные такой организацией, если общая стоимость всех существующих кредитных договоров, в которые вступает организация, является незначительной относительно общей стоимости всех существующих кредитных договоров в государстве-члене ЕС, в котором базируется организация, и если общая стоимость всех существующих кредитных договоров, в которые вступали подобные организации в государстве-члене ЕС, составляет меньше 1% от общей стоимости всех существующих кредитных договоров в государстве-члене ЕС.

Государства-члены ЕС должны каждый год проверять, продолжают ли существовать условия для применения такого изъятия, и должны принимать меры, чтобы отменить изъятие, если они усматривают, что условия отпали.

6. Государства-члены ЕС могут определить, что статьи 1 - 4, 6, 7, 9, параграф 1 статьи 10, пункты "a" - "i", "l" и "r" параграфа 2 статьи 10, параграф 4 статьи 10, статьи 11, 13, 16 и статьи 18 - 32 должны применяться к кредитным договорам, которые предусматривают меры по согласованию между кредитором и потребителем вопросов относительно отсрочки платежа или предусматривают меры по согласованию способов выплаты в случаях, когда потребитель уже неплатежеспособен по начальному кредитному договору и где:

a) такие меры, вероятно, предотвратили бы проведение судебного производства относительно неплатежеспособности; и

b) для потребителя не предусматривались бы менее благоприятные положения, чем те, которые установлены в начальном кредитном договоре.

Однако, если кредитный договор регулируется параграфом 3, должны применяться положения этого параграфа.

Для целей настоящей Директивы даны следующие определения:

a) термин "потребитель" обозначает любое физическое лицо, которое в договорах, на которые распространяется настоящая Директива, действует в целях, лежащих за рамками его торговой, предпринимательской или профессиональной деятельности;

b) термин "кредитор" обозначает любое физическое или юридическое лицо, которое предоставляет или обещает предоставить кредит в рамках его торговой, предпринимательской или профессиональной деятельности,

c) "кредитный договор" означает соглашение, посредством которого кредитор предоставляет или обещает предоставить потребительский кредит в форме отсрочки платежа, займа или в другой подобной финансовой форме, за исключением долгосрочных договоров об оказании услуг или договоров поставки однородных видов товаров, где потребитель платит периодичные платежи за такие услуги или товары в течение всего периода их оказания или поставки.

d) "кредитование счета" (овердрафт) означает определенный кредитный договор, посредством которого кредитор предоставляет потребителю денежные средства, которые превышают текущий баланс потребительского счета;

e) "превышение кредитного лимита" означает овердрафт, принятый посредством молчания, с помощью которого кредитор должен предоставить потребителю денежные средства, которые превышают текущий баланс потребительского счета, или согласованный овердрафт;

f) "кредитный посредник" означает физическое или юридическое лицо, которое не является кредитором и которое действует в рамках его торговой, предпринимательской или профессиональной деятельности, за плату, которая может выражаться в денежной форме или любой другой согласованной форме финансового вознаграждения, и которое:

i) представляет или предлагает заключение кредитных договоров потребителям;

ii) оказывает потребителям иную помощь, чем та, которая упомянута в пункте "i", выполняя предварительную работу в отношении кредитных договоров; или

iii) заключает кредитные договоры с потребителями от имени кредитора;

g) "общая стоимость потребительского кредита" означает все платежи, включая процент, комиссии, налоги и другие виды сборов, которые потребитель обязан уплатить на основании кредитного договора и которые известны кредитору, за исключением нотариальных платежей; платежи относительно дополнительных услуг, касающихся кредитного договора, в частности, страховые взносы, также могут быть включены в общую стоимость потребительского кредита, если дополнительное заключение договора обслуживания обязательно для получения кредита или для получения кредита в соответствии с условиями кредитного договора и рыночными условиями;

h) "общая сумма, подлежащая оплате потребителем" означает сумму, состоящую из общей суммы кредита и полной стоимости потребительского кредита;

i) "годовая процентная ставка по кредитам" означает полную стоимость потребительского кредита, выраженную как годовой процент от общей суммы кредита, включая платежи, упомянутые в параграфе 2 статьи 19;

j) "процентная ставка по кредиту" означает процентную ставку, выраженную как годовой фиксированный или переменный процент, применяющийся к количеству полученного кредита;

k) "фиксированная процентная ставка по кредиту" означает, что кредитор и потребитель соглашаются в кредитном договоре на одну процентную ставку по кредиту на весь срок действия кредитного договора или на несколько процентных ставок по кредиту в течение отдельных периодов, используя исключительно фиксированный особый процент. Если не все процентные ставки по кредиту определены в кредитном договоре, процентная ставка по кредиту будет считаться фиксированной только в течение отдельных периодов, для которых процентные ставки по кредиту определены как фиксированный определенный процент, согласованный при заключении кредитного договора;

l) "общая сумма кредита" означает потолок кредита или все суммы, предоставляемые по кредитному договору;

m) "материальный носитель" означает любой документ, который позволяет потребителю хранить информацию, адресованную лично ему, на случай возможного использования в будущем в течение периода времени, соответствующего целям информации, и который позволяет воспроизвести без изменений сохраненную информацию;

n) "смежный кредитный договор" означает кредитный договор, в котором

i) рассматриваемый кредит служит исключительно для финансирования договора поставки определенных товаров или оказания определенных услуг, и

ii) эти две формы договоров объективно составляют коммерческую единицу; коммерческая единица будет считаться существующей, когда поставщик товаров или поставщик услуг непосредственно финансирует потребительский кредит, или когда финансирование производится третьим лицом, если кредитор использует услуги поставщика товаров или поставщика услуг в связи с заключением или подготовкой кредитного договора, или когда определенные товары или оказание определенных услуг явно определены в кредитном договоре.

Глава II. ИНФОРМАЦИЯ И ДЕЙСТВИЯ, ПРЕДШЕСТВУЮЩИЕ ЗАКЛЮЧЕНИЮ КРЕДИТНОГО ДОГОВОРА

Статья 4

Стандартная информация, которая должна быть включена в рекламу

1. Любая реклама, касающаяся кредитных договоров, которая указывает процентную ставку или любые данные, касающиеся стоимости потребительского кредита, должна включать стандартные сведения в соответствии с настоящей статьей.

2. Стандартные сведения должны быть определены в ясной, краткой и четкой форме с помощью приведения примера:

a) процентной ставки по кредиту, фиксированной или переменной, или обеих вместе с подробными сведениями о любых платежах, включенных в общую стоимость потребительского кредита;

c) годовой процентной ставки по кредиту; государства-члены ЕС могут решить, что для кредитных договоров, указанных в параграфе 3 статьи 2, годовую процентную ставку по кредиту предусматривать не нужно;

d) срок, на который предоставляется кредит (если это применимо);

e) в случае предоставления кредита в форме отсрочки платежа для определенного товара или услуги - цены при оплате наличными и размер любого авансового платежа; и

f) общая сумма, подлежащая оплате потребителем, и количество периодических платежей (если это применимо).

3. Если заключение соглашения относительно оказания дополнительных услуг, касающихся кредитного договора, в частности, страхования, является обязательным для получения кредита, и стоимость этой услуги не может быть определена заранее, обязательство о заключении данного соглашения на дополнительную услугу должно быть указано в рекламе в ясной, краткой и четкой форме вместе с годовой процентной ставкой по кредиту.

4. Данная статья применяется без ущерба Директиве 2005/29/ЕС.

Статья 5

Преддоговорная информация

1. До того как потребитель будет нести обязательства по какому-либо кредитному договору или предложению, кредитор и, если это применимо, кредитный посредник должны на основе кредитных условий и условий, предлагаемых кредитором и, если это применимо, выраженных предпочтений и сведений, предоставленных потребителем, предоставить потребителю информацию, необходимую для сравнения различных предложений, для того, чтобы принять обоснованное решение о заключении кредитного договора. Эта информация, изложенная на бумажном носителе или на другом долговременном носителе, предоставляется в виде Европейского стандарта информации для договоров потребительского кредитования, предусмотренного в Приложении II. Кредитор считается выполнившим требования по предоставлению информации согласно этому параграфу и согласно параграфам 1 и 2 статьи 3 Директивы 2002/65/ЕС, если он предоставил Европейский стандарт информации для договоров потребительского кредитования.

Рассматриваемая информация должна содержать:

b) наименование и адрес местонахождения кредитора, а также наименование и адрес местонахождения привлеченного кредитного посредника;

c) общую сумму кредита и условия, устанавливающие получение денежных средств;

d) срок действия кредитного договора;

e) в случае предоставления кредита в форме отсрочки платежа для определенного товара или услуги, а также смежных кредитных договоров - товар или услугу и его цену при продаже за наличный расчет;

f) процентную ставку по кредиту, условия, устанавливающие применение процентной ставки по кредиту и, если это применимо, любой индекс или основную процентную ставку, применимую к первоначальной процентной ставке по кредиту, также как и периоды, условия и процедуры для изменения процентной ставки по кредиту; если различные процентные ставки по кредиту применяются в различных обстоятельствах, вышеупомянутая информация распространяется на все применимые процентные ставки по кредиту;

g) годовую процентную ставку по кредиту и общую сумму, подлежащую оплате потребителем, иллюстрированные посредством приведения примера, с упоминанием всех используемых вариантов для вычисления этой ставки; если потребитель указал кредитору срок кредитного договора и общую сумму кредита, которые он предпочитает, то кредитор должен принять в расчет эти элементы; если кредитный договор обеспечивает различные варианты получения денежных средств с различными платежами или процентными ставками по кредиту и кредитор использует вариант, изложенный в пункте "b" части второй Приложения I, то он должен будет указать, что другие механизмы получения денежных средств для этого типа кредитного договора могут привести к более высокой годовой процентной ставке по кредиту;

h) количество, число и частоту выплат, которые должны быть произведены потребителем и, если это применимо, порядок, согласно которому платежи будут распределены по разным непогашенным балансам, требующим различных процентных ставок по кредиту для целей компенсации;

i) где это применимо, платежи за ведение одного или нескольких счетов, отражающих сделки по погашению кредита и сделки по получению денежных средств, кроме случаев, когда открытие таких счетов является необязательным, вместе с платежами, производимыми за использование средств платежей, и за сделки по погашению кредита, и за сделки по получению денежных средств, а также любые другие платежи, производимые по кредитному договору, вместе с условиями, при которых эти платежи могут быть изменены;

j) где это применимо, платежи, выплачиваемые потребителем нотариусу для заключения кредитного договора;

k) обязательство, если таковое имеется, по заключению соглашения о дополнительных услугах, связанных с кредитным договором, в частности, о страховании, где заключение такого соглашения является обязательным для получения кредита или получения кредита на условиях кредитного договора и рыночных условиях.

l) процентную ставку, применимую к просроченным платежам, и меры для их регулирования, и, где это применимо, любые платежи, которые необходимо совершить в случае неплатежеспособности;

m) санкции относительно последствий пропущенных платежей;

n) где это применимо, требуемые гарантии;

o) наличие или отсутствие права на возврат денежных средств;

p) право на досрочное погашение кредита, и, где это применимо, информацию, касающуюся права кредитора на компенсацию, и условие, при котором эта компенсация будет определена в соответствии со статьей 16;

q) право потребителя на бесплатную и незамедлительную информацию в соответствии с параграфом 2 статьи 9, о результатах полученных сведений из базы данных, выполненных в целях оценки его кредитоспособности;

r) право потребителя на бесплатное получение по его запросу копии проекта кредитного договора. Это положение не должно применяться, если кредитор к моменту запроса не желает продолжать заключение кредитного договора с потребителем; и

s) если это применимо, период времени, в течение которого кредитор связан преддоговорной информацией.

Любая дополнительная информация, которую может предоставить кредитор потребителю, должна содержаться в отдельном документе, который может быть приложен к форме Европейского стандарта информации для договоров потребительского кредитования.

2. Однако, в случае использования голосовых средств телефонной связи, как указано в параграфе 3 статьи 3 Директивы 2002/65/ЕС, описание главных особенностей финансовых услуг, предусмотренное во второй части пункта "b" параграфа 3 статьи 3 вышеупомянутой Директивы, должно включать, по крайней мере, информацию, предусмотренную в пунктах "c", "d", "e", "f" и "h" параграфа 1 настоящей статьи, вместе с годовой процентной ставкой по кредиту, иллюстрированной посредством приведения примера, и общей суммой, подлежащей оплате потребителем.

3. Если договор был заключен по заявке потребителя, использующего дистанционные средства связи, которые не позволяют информации быть представленной в соответствии с параграфом 1, в частности, в случае, упомянутом в параграфе 2, кредитор должен предоставить потребителю полную преддоговорную информацию сразу же после заключения кредитного договора, используя форму Европейского стандарта информации для договоров потребительского кредитования.

4. После заявки в дополнение к полученному Европейскому стандарту информации для договоров потребительского кредитования потребителю должна бесплатно вручаться копия проекта кредитного договора. Это положение не должно применяться, если кредитор к моменту запроса не желает продолжать заключение кредитного договора с данным потребителем.

5. В случае, если платежи, произведенные потребителем по кредитному договору, не вызывают непосредственного соответствующего списания общей суммы кредита, а используются для того, чтобы составить капитал во время периодов оплаты, преддоговорная информация, требуемая согласно параграфу 1, должна включать ясное и краткое утверждение, что такие кредитные договоры не предусматривают гарантию возмещения общей суммы кредита, полученного в соответствии с кредитным договором, кроме случаев, когда такая гарантия предоставляется.

6. Государства-члены ЕС должны гарантировать, что кредиторы и, если это применимо, кредитные посредники будут предоставлять достаточные объяснения потребителю для того, чтобы потребитель имел возможность оценить, является ли предложенный кредитный договор подходящим для него, исходя из его потребностей и финансового положения, разъясняя по возможности представленную в соответствии с параграфом 1 преддоговорную информацию, основные особенности предложенных кредитных продуктов и определенные результаты, которые они могут принести потребителю, включая последствия неплатежеспособности потребителя. Государства-члены ЕС могут установить способ, которым оказывается такая помощь, а также то, кем данная помощь осуществляется.

Статья 6

Требования к преддоговорной информации для определенных кредитных договоров в форме овердрафта, а также для отдельных видов кредитных договоров

1. До того как потребитель будет нести обязательства по какому-либо кредитному договору или предложению в соответствии с параграфами 3, 5, 6 статьи 2, кредитор и, где это применимо, кредитный посредник должны на основе кредитных условий и условий, предлагаемых кредитором, и выраженных предпочтений и сведений, сообщенных потребителем, предоставить потребителю информацию, необходимую для сравнения различных предложений для того, чтобы принять обоснованное решение о заключении кредитного договора.

Рассматриваемая информация должна содержать:

b) наименование и адрес местонахождения кредитора, равно как наименование и адрес местонахождения вовлеченного кредитного посредника;

d) срок действия кредитного договора;

e) процентную ставку по кредиту; условия, устанавливающие применение процентной ставки по кредиту, любой индекс или основную процентную ставку, применимую к первоначальной процентной ставке по кредиту, платежи, подлежащие уплате по заключенному кредитному договору, а также условия, при которых указанные платежи могут быть изменены;

f) годовую процентную ставку по кредиту, иллюстрированную посредством приведения примера, с упоминанием всех вариантов, используемых для ее вычисления;

g) условия и процедуру расторжения кредитного договора;

h) в случае заключения кредитных договоров в соответствии с параграфом 3 статьи 2, условие, что от потребителя может потребоваться возврат всей суммы кредита в любое время;

i) процентную ставку, применимую к просроченным платежам, и меры для их регулирования, и, где это применимо, любые платежи, подлежащие оплате в случае неплатежеспособности;

j) право потребителя на бесплатную и незамедлительную информацию в соответствии с параграфом 2 статьи 9 о результатах полученных сведений из базы данных, выполненных в целях оценки его кредитоспособности;

k) в случае заключения кредитных договоров в соответствии с параграфом 3 статьи 2 - информацию о платежах, подлежащих уплате по заключенному кредитному договору, если это применимо, условия, при которых указанные платежи могут быть изменены;

l) если это применимо, период времени, в течение которого кредитор связан преддоговорной информацией.

Такая информация должна быть изложена на бумаге или на другом материальном носителе, все блоки информации должны восприниматься одинаково хорошо. Это может быть обеспечено с помощью формы Европейского стандарта информации для договоров потребительского кредитования, изложенного в Приложении III. Кредитор считается выполнившим требования по предоставлению информации согласно этому параграфу и параграфам 1 и 2 статьи 3 Директивы 2002/65/ЕС, если он предоставил Европейский стандарт информации для договоров потребительского кредитования.

2. В случае заключения вида кредитного договора, указанного в параграфе 3 статьи 2, государства-члены ЕС могут решить, что годовая процентная ставка по кредиту не сообщается.

3. В случае заключения кредитного договора в соответствии с параграфом 5 и 6 статьи 2 информация, предоставленная потребителю в соответствии с параграфом 1 настоящей статьи, должна также включать:

a) количество, число и частоту платежей, которые должны быть произведены потребителем и, где это применимо, порядок, согласно которому платежи будут распределены по разным непогашенным балансам, требующим различные процентные ставки по кредиту для целей компенсации; и

b) право на досрочное погашение кредита и, где это применимо, информацию относительно права кредитора на компенсацию и условие, согласно которому эта компенсация будет определена. Однако, если кредитный договор подпадает под действие параграфа 3 статьи 2, применимы только положения параграфа 1 настоящей статьи.

4. Однако в случае использования голосовых средств телефонной связи и в случае, если потребитель требует, чтобы овердрафт был доступен с немедленным результатом, описание основных особенностей финансовых услуг должно включать, по крайней мере, информацию, предусмотренную в пунктах "c", "e", "f" и "h" параграфа 1. В дополнение к этому, в кредитных договорах, указанных в параграфе 3, в оп

5. Несмотря на исключение, предусмотренное пунктом "e" параграфа 2 статьи 2, государства-члены ЕС должны применять требования первого предложения параграфа 4 настоящей статьи к кредитным договорам в форме овердрафта и тем договорам, где кредит должен быть погашен в течение одного месяца.

6. После запроса, в дополнение к полученной информации, указанной в параграфах 1 - 4, потребителю должна бесплатно вручаться копия проекта кредитного договора, содержащего условия договора в соответствии со статьей 10, если указанная статья применима. Это положение не применяется, если кредитор к моменту запроса не желает продолжать заключение кредитного договора с данным потребителем.

7. Если договор заключен по заявке потребителя, использующего дистанционные средства связи, по которым информация не может быть предоставлена в соответствии с параграфом 1 и 3, включая положения параграфа 4, кредитор должен сразу же после заключения кредитного договора исполнить свои обязательства, предоставив потребителю условия договора согласно параграфам 1 и 3, и согласно статье 10, если указанная статья применима.

Статья 7

Отступления от требуемой преддоговорной информации

Статьи 5 и 6 не применяются к поставщикам товаров или услуг, действующих как кредитные посредники при оказании вспомогательной услуги*. Настоящее положение применяется без ущерба обязательству кредитора гарантировать, что потребитель получит преддоговорную информацию, предусмотренную в указанных статьях.

__________

* Про данный тип посредников - см. п. 24 преамбулы - прим.перевод.

Статья 8

Обязательство оценить кредитоспособность потребителя

1. Государства-члены ЕС должны гарантировать, что перед заключением кредитного договора кредитор оценивает кредитоспособность потребителя на основе достаточной информации, соответственно полученной от потребителя и, если необходимо, собранной на основе сведений соответствующей базы данных. Государства-члены ЕС, законодательство которых требует, чтобы кредиторы оценили кредитоспособность потребителей на основе сведений, полученных из соответствующей базы данных, могут сохранить это требование.

2. Государства-члены ЕС должны гарантировать, что, если стороны согласятся на изменение общей суммы кредита после заключения кредитного договора, кредитор обновляет финансовую информацию, находящуюся в его распоряжении, и касающуюся потребителя, и заново оценивает кредитоспособность потребителя перед любым существенным увеличением общей суммы кредита.

Глава III. ДОСТУП К БАЗЕ ДАННЫХ

1. В случае предоставления трансграничного кредита каждое государство-член ЕС должно гарантировать для кредиторов других государств-членов ЕС доступ к базе данных, используемой в данном государстве-члене ЕС для того, чтобы оценить кредитоспособность потребителей. Условия доступа должны быть справедливыми.

2. Если заявка о предоставлении кредита отклонена на основе сведений, полученных из базы данных, кредитор должен немедленно сообщить об этом потребителю без оплаты за представление результата анализа таких сведений и подробных полученных сведений из базы данных.

3. Информация не должна быть предоставлена, если предоставление такой информации запрещено другим законодательством Европейского сообщества или противоречит целям общественного порядка или общественной безопасности.

4. Настоящая статья применяется без ущерба действию Директивы 95/46/ЕС Европейского парламента и Совета ЕС от 24 октября 1995 г. о защите физических лиц относительно обработки анкетных данных и о свободном движении таких данных*.

__________

* ОЖ № L 281, 23.11.1995, стр. 31. Директива, измененная Регламентом (ЕС) № 1882/2003 (ОЖ № L 284, 31.10.2003, стр. 1).

Глава IV. ИНФОРМАЦИЯ И ПРАВА, ЗАКРЕПЛЕННЫЕ В КРЕДИТНЫХ ДОГОВОРАХ

Статья 10

Информация, которая должна быть включена в кредитный договор

1. Кредитные договоры должны быть изложены на бумаге или на другом материальном носителе.

Все договаривающиеся стороны должны получить копию кредитного договора. Настоящая статья не должна ограничивать какие-либо национальные правила относительно законности заключения кредитных договоров, которые изданы в соответствии с законодательством Европейского сообщества.

2. Кредитный договор должен содержать в ясной и краткой форме:

b) наименование и адрес местонахождения стороны договора, а также, если это применимо, наименование и адрес местонахождения вовлеченного кредитного посредника;

c) срок действия кредитного договора;

d) общую сумму кредита и условия, устанавливающие порядок получения денежных средств;

e) в случае предоставления кредита в форме отсрочки платежа для определенного товара или услуги, а также для смежных кредитных договоров, - указание товара или услуги и их цену при продаже за наличный расчет;

f) процентную ставку по кредиту; условия, устанавливающие применение процентной ставки по кредиту и, где это применимо, любой индекс или основную процентную ставку, применимые к первоначальной процентной ставке по кредиту, платежи по заключенному кредитному договору, а также условия, при которых указанные платежи могут быть изменены; если различные процентные ставки по кредиту применяются в различных обстоятельствах, вышеупомянутая информация распространяется на все применимые процентные ставки по кредиту;

g) годовую процентную ставку по кредиту и общую сумму, подлежащую уплате потребителем, вычисленные во время заключения кредитного договора; все варианты, используемые для того, чтобы вычислить указанную ставку должны быть упомянуты;

h) количество, число и частоту выплат, которые должны быть произведены потребителем и, где это применимо, порядок, согласно которому платежи будут распределены по разным непогашенным балансам, требующим различных процентных ставок по кредиту для целей компенсации;

i) где это применимо, капитальную амортизацию кредитного договора с фиксированным сроком, право потребителя на получение выписки со счета в форме амортизационной таблицы по его запросу бесплатно в течение всего срока действия кредитного договора.

Амортизационная таблица должна содержать платежи в счет погашения долга, периоды и условия, касающиеся выплаты этих сумм; таблица должна разделять каждую выплату, показывая капитальную амортизацию, процент, вычисленный на основе процентной ставки по кредиту, и, где это применимо, другие дополнительные платежи; в случаях, когда процентная ставка не установлена или когда дополнительные платежи могут быть изменены в соответствии с кредитным договором, амортизационная таблица должна ясно и кратко показывать, что данные, содержащиеся в таблице, останутся действительными до тех пор, пока процентная ставка по кредиту или дополнительные платежи не будут изменены в соответствии с кредитным договором;

j) если платежи и процент должны быть оплачены без капитальной амортизации, выписка со счета показывает периоды и условия оплаты процента и любых связанных с ним текущих и единовременных платежей;

k) платежи за ведение одного или нескольких счетов, отражающих сделки по погашению кредита и сделки по получению денежных средств, кроме случаев, когда открытие таких счетов является необязательным, вместе с платежами, производимыми за использование средств платежей, и за сделки по погашению кредита, и за сделки по получению денежных средств, а также любые другие платежи, производимые по кредитному договору, вместе с условиями, при которых эти платежи могут быть изменены;

l) процентную ставку, применяемую к просроченным платежам, установленную в момент заключения кредитного договора, и меры для ее регулирования и, где это применимо, другие платежи, подлежащие оплате в случае неплатежеспособности;

m) санкции, применяемые в случаях пропуска платежей;

n) где это применимо, выписку, подтверждающую оплату нотариальных платежей;

o) гарантии и обязательность страхования, если необходимо;

p) наличие или отсутствие права на возврат денежных средств, период, во время которого это право может быть осуществлено, и другие условия, устанавливающие реализацию этого права, включая информацию относительно обязательства потребителя уплатить сумму полученного капитала и процентов в соответствии с пунктом "b" параграфа 3 статьи 14, а также сумму процентов, подлежащую оплате ежедневно;

q) информацию о правах, указанную в статье 15, а также условия для осуществления этих прав;

r) право на досрочное погашение кредита, и, где это применимо, информацию относительно права кредитора на компенсацию и условие, при котором эта компенсация будет определена;

s) процедуру, применимую для осуществления права на расторжение кредитного договора;

t) наличие или отсутствие досудебного обжалования и механизма возмещения убытков для потребителя, при их наличии - способ использования таких процедур;

u) где это применимо, другие договорные сроки и условия;

v) где это применимо, наименование и адрес компетентного наблюдательного органа.

3. В случаях, когда применим пункт "i" параграфа 2, кредитор должен бесплатно предоставить потребителю выписку со счета в форме амортизационной таблицы в течение всего срока действия кредитного договора.

4. В случае, если платежи, произведенные потребителем по кредитному договору, не вызывают непосредственного соответствующего списания общей суммы кредита, а используются для того, чтобы составить капитал во время периодов оплаты, преддоговорная информация, требуемая согласно параграфу 1, должна включать ясное и краткое утверждение, что такие кредитные договоры не предусматривают гарантию возмещения общей суммы кредита, полученного в соответствии с кредитным договором, кроме случаев, когда такая гарантия предоставляется.

5. В случае заключения кредитных договоров в форме овердрафта согласно параграфу 3 статьи 2 в ясной и краткой форме должно быть определено следующее:

b) наименование и адрес местонахождения стороны договора, а также, если это применимо, наименование и адрес местонахождения вовлеченного кредитного посредника;

c) срок действия кредитного договора;

d) общая сумма кредита и условия, устанавливающие порядок получения денежных средств;

e) процентная ставка по кредиту; условия, устанавливающие применение процентной ставки по кредиту и любой индекс или основная процентная ставка, применимая к первоначальной процентной ставке по кредиту, платежи, осуществляемые по заключенному кредитному договору, а также условия, при которых указанные платежи могут быть изменены; если различные процентные ставки по кредиту применяются в различных обстоятельствах, вышеупомянутая информация распространяется на все применимые процентные ставки по кредиту;

f) годовая процентная ставка по кредиту, вычисленная во время заключения кредитного договора; все варианты, используемые в порядке, установленном параграфом 2 статьи 19 вместе с пунктами "g" и "i" статьи 3, для того, чтобы вычислить указанную ставку, должны быть упомянуты; государства-члены ЕС могут решить, что годовая процентная ставка по кредиту не применяется;

g) сведения о том, что от потребителя может потребоваться возврат всей суммы кредита в любое время;

h) условия, устанавливающие процедуру осуществления права на возврат денежных средств по кредитному договору; и

i) информация о платежах, осуществляемых с момента заключения кредитного договора и, если это применимо, условия, при которых эти платежи могут быть осуществлены.

Статья 11

Информация относительно процентной ставки по кредиту

1. Потребителю необходимо сообщить о любом изменении в процентной ставке по кредиту, используя бумажный или другой материальный носитель, до того момента, как данное изменение вступит в силу. Информация должна содержать количество платежей, которые будут произведены после вступления в силу новой процентной ставки по кредиту, а также число или частота изменений платежей, и иные подробные сведения.

2. Однако стороны могут указать в кредитном договоре, что если информация относительно изменений в процентной ставке по кредиту должна быть дана в соответствии с параграфом 1 в случаях, при которых изменение в процентной ставке по кредиту вызвано изменением в основной процентной ставке, то информация о новой официально опубликованной основной процентной ставке и информация о новой договорной процентной ставке доступна в месте нахождения кредитора.

Статья 12

Обязательства по кредитному договору в форме овердрафта

1. Если заключен кредитный договор в форме овердрафта, потребитель должен регулярно получать информацию, предоставляемую с помощью выписки со счета на бумаге или на другом материальном носителе, содержащую следующую подробную информацию:

a) точный период, к которому относится выписка со счета;

b) размер и даты поступления денежных средств;

c) баланс по предыдущей выписке со счета, дата;

e) даты и количество платежей, произведенных потребителем;

f) применимая процентная ставка по кредиту;

g) другие платежи, которые были произведены;

h) где это применимо, минимальная сумма, подлежащая оплате.

2. Кроме того, потребителю нужно предоставлять информацию на бумаге или другом материальном носителе об увеличении процентной ставки по кредиту или другим, подлежащим оплате платежам, до того момента, как рассматриваемое изменение вступит в силу.

Однако стороны могут указать в кредитном договоре, что если информация относительно изменений в процентной ставке по кредиту должна быть дана в соответствии с параграфом 1 в случаях, при которых изменение в процентной ставке по кредиту вызвано изменением в основной процентной ставке, то информация о новой официально опубликованной основной процентной ставке и информация о новой договорной процентной ставке доступна в месте нахождения кредитора.

Статья 13

Бессрочные кредитные договоры

1. Потребитель может расторгнуть бессрочный кредитный договор бесплатно и в любое время, если стороны договорились о периоде уведомления. Такой период не должен превышать один месяц.

Кредитор может расторгнуть бессрочный кредитный договор, направив потребителю уведомление, изложенное на бумаге или на другом материальном носителе, за два месяца, если это согласовано в кредитном договоре.

2. Кредитор может по объективным и обоснованным причинам отменить право потребителя на получение денежных средств по бессрочному кредитному договору, если это согласовано в кредитном договоре. Кредитор должен предоставить потребителю информацию о причинах отмены на бумаге или на другом материальном носителе по возможности до приостановления или немедленно после этого, если условие о такой информации запрещено другим законодательством Европейского сообщества или противоречит целям общественного порядка или безопасности.

Статья 14

Право на отказ от кредита

1. Потребитель располагает сроком в четырнадцать календарных дней для отказа от кредитного договора без объяснения причины.

Этот срок для отказа начинается:

a) со дня заключения кредитного договора, или

b) со дня, когда потребитель получает договорные условия, а также информацию, предусмотренную в статье 10, если этот день позже, чем день, указанный в пункте "a" настоящего абзаца.

2. Если в случае заключения смежного кредитного договора, как указано в пункте "n" статьи 3, национальное законодательство с момента вступления в силу настоящей Директивы устанавливает, что денежные средства не могут быть доступны потребителю до истечения определенного срока, то государства-члены ЕС могут установить в порядке исключения, что срок, упомянутый в параграфе 1 настоящей статьи, может быть уменьшен по просьбе потребителя до определенного срока.

3. Если потребитель осуществляет свое право отказа:

a) для того, чтобы его отказ был действительным до наступления предельного срока, указанного в параграфе 1, потребитель должен уведомить об этом кредитора в соответствии с информацией, данной кредитором согласно пункту "p" параграфа 2 статьи 10, так, чтобы доказательство этого извещения (уведомления) могло быть представлено в соответствии с национальным законодательством. Срок считается соблюденным, если извещение, изложенное в письменной форме на бумаге или на другом долговременном носителе, было отправлено до истечения срока;

b) он возвращает кредитору капитал и оплачивает проценты на этот капитал с момента получения денежных средств по кредиту до даты возвращения капитала, без какой-либо задержки и не позднее 30 календарных дней с момента отправки кредитору уведомления об отказе от кредита. Проценты исчисляются на основе согласованной процентной ставки по кредиту. Кредитор не имеет права ни на какую другую компенсацию от потребителя в случае отказа от кредита, за исключением компенсации за не подлежащие возврату расходы, которые кредитор оплатил государственным административным органам.

4. Если дополнительная услуга, касающаяся кредитного договора, оказана кредитором или третьим лицом на основе соглашения между третьим лицом и кредитором, то потребитель не несет более обязательств по дополнительному соглашению об оказании услуг, если потребитель осуществляет свое право отказа от кредита в соответствии с настоящей статьей.

5. Если потребитель имеет право отказа от кредита, параграфы 1, 3 и 4, статьи 6 и 7 Директивы 2002/65/ЕС и статья 5 Директивы Совета ЕС 85/577/ЕЭС 20 декабря 1985 г. о защите потребителя в отношении договоров, заключаемых вне помещения для осуществления предпринимательской деятельности* применяться не будут.

__________

* ОЖ № L 372, 31.12.1985, стр. 31.

6. Государства-члены ЕС могут установить, что параграфы 1 - 4 настоящей статьи не применяются к кредитным договорам, которые согласно национальному законодательству должны заключаться при участии нотариуса, при условии, что нотариус подтверждает, что потребителю гарантируются права, предусмотренные статьями 5 и 10.