- Цей документ слугує суто засобом документування, і установ…

- ДИРЕКТИВА ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ 2014/17/ЄС від 4…

- ДИРЕКТИВА ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ 2014/17/ЄС від 4…

- ГЛАВА 1 ПРЕДМЕТ, СФЕРА ЗАСТОСУВАННЯ, ТЕРМІНИ ТА ОЗНАЧЕННЯ,…

- Стаття 1 Предмет

- Стаття 2 Рівень гармонізації

- Стаття 3 Сфера застосування

- Стаття 4 Терміни та означення

- Стаття 5 Компетентні органи

- ГЛАВА 2 ФІНАНСОВА ОСВІТА

- Стаття 6 Фінансова освіта споживачів

- ГЛАВА 3 УМОВИ, ЗАСТОСОВНІ ДО КРЕДИТОРІВ, КРЕДИТНИХ ПОСЕРЕД…

- Стаття 7 Зобов'язання щодо ведення господарської діяльност…

- Стаття 8 Обов'язок надавати інформацію споживачам безкошто…

- Стаття 9 Вимоги до знань та компетентності персоналу

- ГЛАВА 4 ІНФОРМАЦІЯ ТА ПРАКТИКИ, ЩО ПЕРЕДУЮТЬ УКЛАДАННЮ КРЕ…

- Стаття 10 Загальні положення, застосовні до рекламування т…

- Стаття 11 Стандартна інформація, яку необхідно включати в…

- Стаття 12 Прив'язаний продаж і пакетний продаж

- Стаття 13 Загальна інформація

- Стаття 14 Переддоговірна інформація

- Стаття 15 Вимоги до інформації стосовно кредитних посередн…

- Стаття 16 Адекватні пояснення

- ГЛАВА 5 ПРОЦЕНТНА СТАВКА В РІЧНОМУ ОБЧИСЛЕННІ (APRC)

- Стаття 17 Обчислення APRC

- ГЛАВА 6 ОЦІНЮВАННЯ КРЕДИТОСПРОМОЖНОСТІ

- Стаття 18 Зобов'язання оцінювати кредитоспроможність спожи…

- Стаття 19 Оцінювання майна

- Стаття 20 Розкриття та перевірка інформації про споживача

- ГЛАВА 7 ДОСТУП ДО БАЗ ДАНИХ

- Стаття 21 Доступ до баз даних

- ГЛАВА 8 КОНСУЛЬТАЦІЙНІ ПОСЛУГИ

- Стаття 22 Стандарти консультаційних послуг

- ГЛАВА 9 ПОЗИКИ В ІНОЗЕМНІЙ ВАЛЮТІ І ПОЗИКИ ЗІ ЗМІННОЮ СТАВ…

- Стаття 23 Позики в іноземній валюті

- Стаття 24 Кредити зі змінною ставкою

- ГЛАВА 10 СПРАВНЕ ВИКОНАННЯ КРЕДИТНИХ ДОГОВОРІВ І ПОВ'ЯЗАНІ…

- Стаття 25 Дострокове погашення

- Стаття 26 Гнучкі та надійні ринки

- Стаття 27 Інформація про зміни ставки запозичення

- Стаття 28 Заборгованість і звернення стягнення

- ГЛАВА 11 ВИМОГИ ДО СТВОРЕННЯ КРЕДИТНИХ ПОСЕРЕДНИКІВ, ПРИЗН…

- Стаття 29 Допуск кредитних посередників

- Стаття 30 Кредитні посередники, прив'язані до єдиного кред…

- Стаття 31 Призначені представники

- Стаття 32 Свобода підприємницької діяльності і свобода кре…

- Стаття 33 Відкликання допуску кредитних посередників

- Стаття 34 Нагляд за кредитними посередниками та призначени…

- ГЛАВА 12 ДОПУСК НЕКРЕДИТНИХ УСТАНОВ І НАГЛЯД ЗА НИМИ

- Стаття 35 Допуск некредитних установ і нагляд за ними

- ГЛАВА 13 СПІВПРАЦЯ МІЖ КОМПЕТЕНТНИМИ ОРГАНАМИ РІЗНИХ ДЕРЖА…

- Стаття 36 Обов'язок співпрацювати

- Стаття 37 Вирішення суперечок між компетентними органами р…

- ГЛАВА 14 ПРИКІНЦЕВІ ПОЛОЖЕННЯ

- Стаття 38 Санкції

- Стаття 39 Механізми вирішення спорів

- Стаття 40 Здійснення делегованих повноважень

- Стаття 41 Імперативний характер цієї Директиви

- Стаття 42 Транспозиція

- Стаття 43 Перехідні положення

- Стаття 44 Перегляд

- Стаття 45 Подальші ініціативи щодо відповідального кредиту…

- Стаття 46 Внесення змін до Директиви 2008/48/ЄС

- Статтю 2 Директиви 2008/48/ЄС доповнити таким параграфом:

- Стаття 47 Внесення змін до Директиви 2013/36/ЄС

- "Стаття 54а

- Статті 53 і 54 не обмежують повноваження проводити розслід…

- Стаття 48 Внесення змін до Регламенту (ЄС) № 1093/2010

- Стаття 49 Набуття чинності

- Стаття 50 Адресати

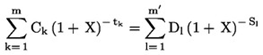

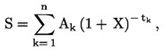

- ДОДАТОК І РОЗРАХУНОК ПРОЦЕНТНОЇ СТАВКИ В РІЧНОМУ ОБЧИСЛЕНН…

- ДОДАТОК II ЄВРОПЕЙСЬКА СТАНДАРТИЗОВАНА ІНФОРМАЦІЙНА ФОРМА…

- Шаблон ESIS

- Розділ "Вступний текст"

- Розділ "1. Позикодавець"

- Розділ "3. Основні характеристики позики"

- Розділ "4. Процентна ставка й інші витрати"

- Розділ "5. Періодичність та кількість платежів"

- Розділ "6. Сума кожного внеску на погашення"

- Розділ "7. Приклад таблиці погашення"

- Розділ "8. Додаткові зобов'язання"

- Розділ "9. Дострокове погашення"

- Розділ "10. Гнучкі характеристики"

- Розділ "11. Інші права позичальника"

- Розділ "12. Скарги"

- Розділ "13. Невиконання зобов'язань, зв'язаних з кредитом:…

- Розділ "14. Додаткова інформація"

- Розділ "15. Наглядач"

- ДОДАТОК III ВИМОГИ ДО МІНІМАЛЬНОГО РІВНЯ ЗНАНЬ ТА КОМПЕТЕН…

Увійдіть, щоб зручно організувати та зберігати закони і судові рішення. Це безкоштовно.

Приєднуйтесь.

Зберігайте закони у приватних списках для швидкого доступу. Діліться публічними списками з іншими.

2014L0017 - UA - 28.02.2014 - 000.002 - 1

Цей документ слугує суто засобом документування, і установи не несуть жодної відповідальності за його зміст

(До Розділу V "Економічне та галузеве співробітництво"

Глава 20. Захист прав споживачів)

ДИРЕКТИВА ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ 2014/17/ЄС

від 4 лютого 2014 року

про кредитні договори для споживачів, що стосуються житлової нерухомості,

і внесення змін до Директив 2008/48/ЄС та 2013/36/ЄС

та до Регламенту (ЄС) № 1093/2010

Виправленням, ОВ L 246, 23.09.2015, с. 11 (2014/17/ЄС)

{Зміни до Директиви див. в Регламенті № 2016/1011 від 08.06.2016}

ДИРЕКТИВА ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ 2014/17/ЄС

від 4 лютого 2014 року

про кредитні договори для споживачів, що стосуються житлової нерухомості,

і внесення змін до Директив 2008/48/ЄС

та 2013/36/ЄС та до Регламенту (ЄС) № 1093/2010С

ЄВРОПЕЙСЬКИЙ ПАРЛАМЕНТ І РАДА ЄВРОПЕЙСЬКОГО СОЮЗУ,

Беручи до уваги Договір про функціонування Європейського Союзу, зокрема його статтю 114,

Беручи до уваги пропозицію Європейської Комісії,

Після передачі проекту законодавчого акту національним парламентам,

Беручи до уваги висновок Європейського Центрального Банку (-1),

Беручи до уваги висновок Європейського економічно-соціального комітету (-2),

Діючи згідно зі звичайною законодавчою процедурою (-3), Оскільки:

__________

(-1) ОВ С 240, 18.08.2011, с. 3.

(-2) ОВ С 318, 29.10.2011, с. 133.

(-3) Позиція Європейського Парламенту від 10 грудня 2013 року (ще не опубліковано в Офіційному віснику) та Рішення Ради від 28 січня 2014 року.

(1) У березні 2003 року Комісія розпочала процес виявлення та оцінювання впливу бар’єрів на внутрішній ринок кредитних договорів, що стосуються житлової нерухомості. Вісімнадцятого грудня 2007 року Комісія затвердила Білу книгу про інтеграцію ринків іпотечних кредитів ЄС. У цій Білій книзі було оголошено про намір Комісії оцінити вплив, між іншим, альтернативних варіантів політики щодо переддоговірної інформації, баз даних по кредитах, кредитоспроможності, процентної ставки в річному обчисленні (APRC) і рекомендацій на кредитні договори. Комісія заснувала Експертну групу з питань кредитних історій для надання допомоги Комісії у підготуванні інструментів для покращення доступності, порівнянності та повноти кредитних даних. Також було розпочато дослідження питання про роль і діяльність кредитних посередників і некредитних установ, що надають кредитні договори, які стосуються житлової нерухомості.

(2) Відповідно до Договору про функціонування Європейського Союзу (ДФЄС), внутрішній ринок є простором без внутрішніх кордонів, в якому забезпечені вільне переміщення товарів і послуг, а також свобода підприємницької діяльності. Розвиток прозорішого і ефективнішого кредитного ринку в межах такого простору є надзвичайно важливим для сприяння розвитку транскордонної діяльності та створення внутрішнього ринку кредитних договорів, які стосуються житлової нерухомості. У правових системах різних держав-членів існують значні відмінності щодо ведення господарської діяльності з надання кредитних договорів, які стосуються житлової нерухомості, і щодо регулювання та нагляду за кредитними посередниками і некредитними установами, що надають кредитні договори, які стосуються житлової нерухомості. Такі відмінності створюють перешкоди, що обмежують рівень транскордонної діяльності з точки зору попиту і пропозиції, тим самим зменшуючи конкуренцію і вибір на ринку, підвищуючи витрати надавачів на кредити та, навіть, перешкоджаючи їм вести бізнес.

(3) Фінансова криза продемонструвала, що безвідповідальна поведінка учасників ринку може підірвати основи фінансової системи, що призводить до відсутності довіри між усіма сторонами, зокрема споживачами, а також призводить до потенційно серйозних соціальних і економічних наслідків. Багато споживачів втратили довіру до фінансового сектора, а кредити стали все більш недоступними для позичальників, що призвело до збільшення числа випадків невиконання платіжних зобов’язань і примусових продажів. В результаті «Велика двадцятка» замовила Раді з фінансової стабільності роботу встановити принципи щодо надійних стандартів оцінювання платоспроможності позичальників стосовно житлової нерухомості. Хоча деякі з найсерйозніших проблем, пов’язаних з фінансовою кризою, виникли за межами ЄС, споживачі в ЄС мають значний рівень заборгованості, основна частина якої зосереджена у кредитах, пов’язаних із житловою нерухомістю. Тому доцільно забезпечити, щоб регулятивні рамки ЄС в цій галузі були стійкими, відповідали міжнародним принципам і правильно використовували низку доступних інструментів, які можуть включати використання співвідношення між сумою іпотечного кредиту та вартістю застави, співвідношення сум кредиту та доходу, співвідношення заборгованості та доходу або інших аналогічних показників, мінімального рівня, нижче якого жоден кредит не буде вважатися прийнятним, або інших компенсаційних інструментів у випадках, коли приховані ризики є вищими для споживачів або коли необхідно запобігти виникненню надмірної заборгованості домогосподарств. У зв’язку з проблемами, які були виявлені під час фінансової кризи, а також з метою забезпечення ефективного і конкурентоспроможного внутрішнього ринку, що сприяє фінансовій стабільності, Комісія запропонувала в своєму Повідомленні від 4 березня 2009 року «Стимули відновлення економіки в Європі» заходи щодо кредитних договорів, що стосуються житлової нерухомості, зокрема надійні рамки кредитного посередництва, в контексті забезпечення формування в майбутньому відповідальних і надійних ринків і відновлення довіри споживачів. Комісія підтвердила свою прихильність ефективному і конкурентному внутрішньому ринку в своєму Повідомленні від 13 квітня 2011 року «Закон про єдиний ринок: дванадцять важелів для стимулювання зростання і зміцнення довіри».

(4) Було виявлено низку проблем іпотечних ринків в Союзі, пов’язаних з безвідповідальним кредитуванням і позичанням, а також потенційний масштаб безвідповідальної поведінки учасників ринку, в тому числі кредитних посередників і некредитних установ. Деякі проблеми були пов’язані з кредитами, наданими в іноземній валюті, які споживачі взяли в такій валюті, щоб отримати вигоду від пропонованої ставки запозичення, але не маючи достатньої інформації про валютні ризики, або не в повній мірі розуміючи такі ризики. Чинниками таких проблем є неспроможності ринку та державного регулювання, а також інші чинники, такі як загальний економічний клімат та низький рівень фінансової грамотності. Серед інших проблем - недієві, непослідовні режими для кредитних посередників і некредитних установ, що надають кредити на житлову нерухомість, або їх відсутність. Виявлені проблеми мають потенційно значні макроекономічні ефекти поширювання, можуть бути шкідливими для споживачів, стати економічними чи правовими бар’єрами для транскордонної діяльності та створити нерівні умови конкуренції між суб’єктами господарювання.

(5) Для того, щоб сприяти появі добре функціонуючого внутрішнього ринку з високим рівнем захисту прав споживачів у сфері кредитних договорів, що стосуються нерухомого майна, а також забезпечити для споживачів, які шукають такі договори, можливість укладати їх із впевненістю в тому, що органи, з якими вони взаємодіють, будуть діяти професійно та відповідально, в деяких сферах необхідно встановити відповідно гармонізовані юридично-правові рамки ЄС, беручи до уваги відмінності в кредитних договорах, що виникають, зокрема, через відмінності в національних і регіональних ринках нерухомості.

(6) Таким чином, ця Директива повинна привести до розвитку більш прозорого, ефективного та конкурентного внутрішнього ринку за допомогою послідовних, гнучких і справедливих кредитних договорів, що стосуються нерухомості, одночасно сприяючи сталому кредитуванню і позичанню та фінансовому включенню, тим самим забезпечуючи високу ступінь захисту споживачів.

(7) Для того, щоб створити справжній внутрішній ринок з високим та еквівалентним рівнем захисту споживачів, ця Директива встановлює положення з урахуванням максимальної гармонізації в зв’язку з наданням переддоговірної інформації з використанням стандартизованого формату Європейської стандартизованої інформаційної форми (ESIS) і розрахунку APRC. Однак, з огляду на специфіку кредитних договорів, що стосуються нерухомості, та відмінностями у розвитку ринків та в умовах у державах-членах, зокрема, стосовно структури ринку і його учасників, доступних категорій продуктів і процедур отримання кредиту, держави-члени повинні бути в змозі зберігати або впроваджувати суворіші правила, ніж ті, що встановлені в цій Директиві, в тих сферах, які чітко не зазначені як сфери, що підлягають максимальній гармонізації. Такий цілеспрямований підхід необхідний для того, щоб уникнути негативного впливу на рівень захисту споживачів у зв’язку з кредитними договорами, що підпадають під дію цієї Директиви. Держави-члени повинні, наприклад, бути в змозі підтримувати або впроваджувати суворіші положення, що стосуються вимог до знань і компетентності персоналу та інструкцій щодо заповнення ESIS.

(8) Ця Директива повинна поліпшити умови створення і функціонування внутрішнього ринку шляхом зближення законів держав-членів і впровадження стандартів якості для деяких послуг, зокрема відносно розподілу і надання кредитів через кредиторів і кредитних посередників, а також шляхом сприяння впровадженню належних практик. Встановлення стандартів якості для послуг надання кредитів передбачає введення деяких положень, що стосуються вимог до допуску, нагляду, а також пруденційних вимог.

(9) У сферах, що їх не охоплює ця Директива, державам-членам дозволяється зберігати або вводити національне законодавство. Зокрема, держави-члени можуть зберігати або вводити національні положення в таких сферах, як договірне право що стосується чинності кредитних договорів, речове право, реєстрація землі, договірна інформація і, у тих випадках, коли вони не регулюються цією Директивою, у питаннях, що виникають після укладення договору. Держави-члени можуть передбачити призначення оцінювача або компанії-оцінювача або нотаріусів за взаємною згодою сторін. Зважаючи на відмінності між процесами купівлі-продажу житлової нерухомості в державах-членах, для кредиторів або кредитних посередників існує можливість отримати авансовий платіж від споживачів, за умови, що такі виплати можуть сприяти укладенню кредитного договору або покупці чи продажу нерухомості, і такою практикою можуть зловживати, особливо коли споживачі не знайомі з вимогами і звичайною практикою в такій державі-члені. Таким чином, доречно дозволяти державам-членам запроваджувати обмеження таких платежів.

(10) Цю Директиву необхідно застосовувати незалежно від того, чи є кредитор або кредитний посередник юридичною чи фізичною особою. Однак, ця Директива не повинна впливати на право держав-членів обмежувати, відповідно до законодавства ЄС, роль кредитора або кредитного посередника згідно з цією Директивою лише юридичними особами або певними типами юридичних осіб.

(11) Оскільки споживачі і підприємства знаходяться в різних ситуаціях, вони не потребують однакового рівня захисту. Хоча гарантування прав споживачів за допомогою положень, відступ від яких неможливий на підставі договору, є важливим, розумно дозволити підприємствам і організаціям укладати інші договори.

(12) Означення споживача повинно охоплювати фізичних осіб, які діють, виходячи за рамки своєї професії, справи або фаху. Проте, у випадку договорів подвійного призначення, у яких договір укладено для цілей, які знаходяться частково в рамках, частково виходячи за рамки професії, справи або фаху конкретної особи, а самі цілі фаху, сфери діяльності або професії є настільки обмеженими, що вони не є головними в загальному контексті договору, то така особа повинна також розглядатися як споживач.

(13) Хоча ця Директива регулює кредитні договори, які стосуються виключно або переважно житлової нерухомості, це не заважає державам-членам розширювати інструменти, впроваджені відповідно до цієї Директиви для захисту споживача на кредитні договори, що відносяться до інших форм нерухомості, або регулювати такі кредитні договори в інший спосіб.

(14) Терміни та означення, викладені в цій Директиві, визначають сферу застосування гармонізації. Тому зобов’язання держав-членів транспонувати цю Директиву повинні бути обмежені сферою її застосування, визначеною такими термінами та означеннями. Наприклад, зобов’язання держав-членів транспонувати цю Директиву обмежені кредитними договорами, укладеними з споживачами, тобто фізичними особами, діяльність яких, в трансакціях, охоплених цією Директивою, не пов’язана з їхнім фахом, сферою діяльності або професією. Аналогічно, держави-члени зобов’язані транспонувати положення цієї Директиви, що регулюють діяльність осіб, які виступають як кредитні посередники, як визначено у цій Директиві. Однак, ця Директива не повинна обмежувати застосування державами-членами, відповідно до законодавства ЄС, цієї Директиви в тих сферах, які не підпадають під її сферу застосування. Крім того, терміни та означення, викладені в цій Директиві, не обмежують можливість держав-членів затверджувати підкатегорії термінів та означень відповідно до національного законодавства для конкретних цілей за умови, що вони будуть відповідати термінам та означенням, викладеним в цій Директиві. Наприклад, державам-членам необхідно дозволяти визначати, відповідно до національного законодавства, підкатегорії кредитних посередників, не ідентифікованих в цій Директиві, якщо такі підкатегорії необхідні на національному рівні, наприклад для диференціювання вимог до рівня знань і компетентності, які будуть виконувати різні кредитні посередники.

(15) Мета цієї Директиви - забезпечити, щоби споживачі, які укладають кредитні договори, що стосуються нерухомості, отримували вигоду від високого рівня захищеності. Тому вона повинна застосовуватись до кредитів під заставу нерухомості, незалежно від мети кредиту, договорів рефінансування або інших кредитних договорів, які можуть допомогти власнику або співвласнику продовжити зберігати право власності на нерухомість або землю, а також застосовуватись до кредитів, які використовують для купівлі нерухомості в деяких державах-членах, в тому числі до кредитів, які не вимагають повернення основної суми, або, за виключенням випадків коли держави-члени вже мають налагоджену альтернативну структуру, до кредитів, метою яких є надання тимчасового кредиту між тим, як буде продана одна нерухомість та куплена інша, а також до кредитів із забезпеченням, наданим для ремонту житлової нерухомості.

(16) Цю Директиву не можна застосовувати до певних кредитних договорів, в рамках яких кредитор надає суму одноразово, робить періодичні платежі, або в іншій формі виплачує кредит в обмін на суму, отриману від продажу нерухомості, головною метою яких є сприяння споживанню таких продуктів як фінансові продукти для довічного утримання або інших еквівалентних спеціалізованих продуктів. Такі кредитні договори мають особливі характеристики, які виходять за рамки цієї Директиви. Наприклад, оцінювання кредитоспроможності споживача не можна застосовувати, оскільки виплати здійснюються від кредитора споживачу, а не навпаки. Така трансакція вимагає, зокрема, абсолютно іншої переддоговірної інформації. Крім того, інші продукти, такі як продаж житла для довічного утримання з правом проживання, які мають функції, аналогічні зворотній іпотеці або довічній іпотеці, не передбачають надання кредиту, і, отже, залишаються поза межами цієї Директиви.

(17) Ця Директива не повинна поширюватись на інші явно перераховані види нішових кредитних договорів, які відрізняються за своїм характером та ризиками від стандартних іпотечних кредитів, і тому потребують спеціального підходу, зокрема, це стосується кредитних договорів, укладених в результаті врегулювання в суді або іншому повноважному органі, а також деяких видів кредитних договорів, де кредит надає працедавець своїм працівникам за певних обставин, як це вже передбачено в Директиві Європейського Парламенту та Ради 2008/48/ЄС від 23 квітня 2008 року про кредитні договори для споживачів (-4). Доречно дозволити державам-членам виключати певні кредитні договори, такі, що надані обмеженій групі людей на вигідних умовах, або наданих кредитними спілками, за умови, що існують адекватні альтернативні механізми для забезпечення того, що цілі політики, які відносяться до фінансової стабільності та внутрішнього ринку, можуть бути досягнути без перешкод для фінансової інклюзії та доступу до кредиту. Кредитні договори, згідно з якими нерухомість не повинна використовуватися як будинок, квартира або інше місце проживання споживача або членів його сім’ї, і використовується як будинок, квартира, або інше місце проживання на підставі договору оренди, якому притаманні ризики і характеристики, відмінні від стандартних кредитних договорів, тому, можуть потребувати більш адаптованої схеми. Таким чином, держави-члени повинні бути в змозі вилучати такі кредитні договори зі сфери дії цієї Директиви, якщо для них існує відповідна державна схема.

__________

(-4) ОВ L 133, 22.05.2008, с. 66.

(18) Незабезпечені кредитні договори, метою яких є реконструкція житлової нерухомості, на загальну суму кредиту понад 75000 євро, повинні підпадати під дію Директиви 2008/48/ЄС для забезпечення еквівалентного рівня захисту для таких споживачів та для уникнення будь-яких нормативних прогалин між зазначеною Директивою і цією Директивою. Тому до Директиви 2008/48/ЄС необхідно внести відповідні зміни.

(19) З огляду на юридичну визначеність, законодавчі рамки ЄС у сфері кредитних договорів, що стосуються житлової нерухомості, має відповідати та доповнювати інші акти ЄС, зокрема, у сфері захисту прав споживачів та пруденційного нагляду. Деякі суттєві визначення, у тому числі означення «споживач» і «довговічний носій», а також основні поняття, що використовуються в стандартній інформації для позначення фінансових характеристик кредиту, в тому числі «загальної суми, що підлягає виплаті споживачем» і «ставки запозичення» повинні відповідати означенням, викладеним в Директиві 2008/48/ЕС, так щоби однакова термінологія стосувалась того ж типу фактів, незалежно від того, чи цей кредит є споживчим кредитом, чи кредитом, що стосується житлової нерухомості. Тому, держави-члени повинні забезпечити під час транспозиції цієї Директиви узгодженість застосування і тлумачення цих основних термінів та означень та ключових понять.

(20) Для того, щоби забезпечити для споживачів узгоджені рамки в сфері кредитування і звести до мінімуму адміністративний тягар для кредиторів і кредитних посередників, основні положення цієї Директиви повинні, наскільки це можливо, збігатися зі структурою Директиви 2008/48/ЄС, особливо, щоби поняття про те, що інформація, яка міститься у рекламі, стосовно кредитних договорів, що стосуються житлової нерухомості, надавалась споживачеві за допомогою репрезентативного прикладу, щоби детальна переддоговірна інформація надавалась споживачеві у вигляді стандартного інформаційного листа, щоби споживач отримував достатні пояснення перед укладенням кредитного договору, повинна бути створена загальна база для обчислення APRC, за винятком нотаріальних зборів, а також щоби кредитори оцінювали кредитоспроможність споживача до надання кредиту. Аналогічним чином слід забезпечувати недискримінаційний доступ кредиторів до відповідних баз даних кредитів для досягнення рівних умов конкуренції за положеннями, встановленими у Директиві 2008/48/ЄС. Як і Директива 2008/48/ЄС, ця Директива повинна забезпечувати належний процес надання допусків та нагляд за всіма кредиторами, що надають кредитні договори, що стосуються нерухомого майна, і повинна встановлювати вимоги до створення механізму позасудового вирішення спорів та доступу до нього.

(21) Ця Директива повинна доповнити Директиву 2002/65/ЄС Європейського Парламенту і Ради від 23 вересня 2002 року про дистанційну реалізацію споживчих фінансових послуг (-5), яка вимагає, щоб при дистанційних продажах споживач був поінформований про наявність або відсутність права на відмову, та передбачає право на відмову. Проте, хоча Директива 2002/65/ЄС передбачає можливість передачі постачальником переддоговірної інформації після укладення контракту, це буде неприйнятним для кредитних договорів, що стосуються житлової нерухомості, враховуючи важливість фінансових зобов’язань для споживача. Ця Директива не повинна впливати на національне загальне договірне право, таке як правила щодо чинності, формування чи наслідків дії договору, оскільки аспекти загального договірного права не регулюються в цій Директиві.

__________

(-5) ОВ L 271, 09.10.2002, с. 16.

(22) У той же час важливо враховувати особливості кредитних договорів, що стосуються житлової нерухомості, що обґрунтовують диференційований підхід. З огляду на характер і можливі наслідки кредитного договору, що стосується житлової нерухомості, для споживача, рекламні матеріали та персоналізована переддоговірна інформація повинні включати відповідні попередження щодо конкретних ризиків, наприклад, про потенційний вплив коливання обмінного курсу на суму, яку споживач повинен виплатити, і, якщо держави-члени вважатимуть це за доцільне, про характер і наслідки надання застави. Слідом за вже існуючим як добровільний підхід галузі стосовно житлових кредитів, загальна переддоговірна інформація повинна бути доступною в будь-який час на додачу до персоналізованої переддоговірної інформації. Більше того, диференційований підхід є обґрунтованим, при врахуванні уроків, здобутих з фінансової кризи, щоб забезпечити належний спосіб започаткування кредитування. У цьому відношенні, положення щодо оцінки кредитоспроможності повинні бути посилені порівняно зі споживчим кредитом, кредитні посередники повинні надавати детальнішу інформацію щодо їхнього статусу та відносин із кредиторами, з метою розкриття потенційних конфліктів інтересів, а всі суб’єкти, що беруть участь в укладанні кредитних договорів, що стосуються нерухомого майна, повинні мати адекватний допуск та підлягати нагляду.

(23) Необхідно врегулювати деякі додаткові сфери з метою відображення специфіки кредитів, пов’язаних із житловою нерухомістю. З огляду на важливість цієї трансакції, необхідно забезпечити, щоб споживачі мали достатньо часу, щонайменше сім днів, щоб розглянути можливі наслідки. Держави-члени повинні мати гнучкість щоби надавати достатньо часу, або для роздумів до укладення кредитного договору, або для відмови після укладання кредитного договору, або і для першого і для другого. Необхідно, щоб держави-члени мали гнучкість, щоби встановлювати обов’язковий для споживача період часу, що не перевищує 10 днів, необхідний для роздумів, але в інших випадках споживачі, які бажають розпочати укладання договору під час періоду роздумів, мали можливість зробити це, а також щоб в інтересах правової визначеності в контексті договорів з нерухомістю, держави-члени мали змогу припинити період роздумів або право на відмову, якщо споживач здійснить будь-які дії, які, відповідно до національного законодавства, призвели до створення або передачі прав власності, пов’язаних з коштами, отриманими за рахунок кредитного договору або з використанням таких коштів, або, якщо застосовно, до переказу коштів третій стороні.

(24) З огляду на певні характеристики кредитних договорів, що стосуються житлової нерухомості, кредитори, зазвичай, пропонують споживачам набір товарів чи послуг, які можна придбати разом із кредитним договором. Тому, враховуючи важливість таких договорів для споживачів, доцільно встановити спеціальні правила щодо прив’язаних продажів. Поєднання кредитного договору з одним або декількома іншими фінансовими послугами або продуктами в пакетах - це засіб для кредиторів диверсифікувати свою пропозицію та конкурувати один з одним за умови, що компоненти пакету також можна придбати окремо. Хоча поєднання кредитних договорів з одним або декількома іншими фінансовими послугами або продуктами в пакетах може принести користь споживачам, це може негативно вплинути на мобільність споживачів та їх здатність робити обґрунтований вибір, за винятком, коли компоненти пакету можна придбати окремо. Важливо запобігати використанню таких практик як прив’язаний продаж деяких продуктів, які можуть спонукати споживачів укладати кредитні договори, які не відповідають їхнім інтересам, але не обмежуючи при цьому пакетні продажі продуктів, які можуть бути вигідними для споживачів. Держави-члени повинні, однак, продовжувати уважно стежити за ринками роздрібних фінансових послуг для того, щоб забезпечувати неспотворення вибору споживачів та конкуренції на ринку від практики надання пакетів послуг.

(25) Зазвичай, необхідно не допускати прив’язаних продажів, якщо тільки фінансові послуги або продукт, запропонований разом із кредитним договором, не можуть бути запропоновані окремо, оскільки вони є повністю інтегрованою частиною кредиту, наприклад, у випадку забезпеченого овердрафту. Однак, в інших випадках може бути виправданим, коли кредитори пропонують або продають кредитний договір у пакеті з платіжним рахунком, ощадним рахунком, інвестиційним продуктом або пенсійним продуктом, наприклад, якщо кошти на рахунку використовуються для повернення кредиту або є обов’язковою умовою для об’єднання ресурсів для отримання кредиту, або в ситуаціях, коли, наприклад, інвестиційний продукт або приватний пенсійний продукт служать додатковим забезпеченням кредиту. Хоча це виправдано, коли кредитори мають можливість вимагати від споживача відповідного страхового полісу, щоб гарантувати погашення кредиту або застрахувати вартість забезпечення, споживач повинен мати можливість обрати власного страхового оператора, за умови, що його страховий поліс має рівень гарантії, еквівалентний рівню страхового полісу, запропонованого кредитором. Крім того, держави-члени можуть стандартизувати, повністю або частково, страхове покриття за договорами страхування, з метою полегшення порівняння між різними пропозиціями для споживачів, які бажають зробити такі порівняння.

(26) Важливо забезпечити належну оцінку житлової нерухомості до укладення кредитного договору та, зокрема, якщо оцінка впливає на залишкове зобов’язання споживача у разі невиконання платіжних зобов’язань. Тому держави-члени повинні забезпечити застосування надійних стандартів визначення вартості. Для того, щоб вважатися надійними, стандарти визначення вартості повинні враховувати міжнародно визнані стандарти визначення вартості, зокрема ті, що розроблені Радою з міжнародних стандартів визначення вартості, Європейською групою асоціацій оцінювачів вартості або Королівським товариством сертифікованих фахівців у галузі нерухомості. Такі міжнародно визнані стандарти визначення вартості містять принципи високого рівня, які вимагають від кредиторів, зокрема, запровадження та дотримання належних процедур внутрішнього управління ризиками та управління цінними паперами, які включають в себе продумані процеси оцінювання, запровадження стандартів та методів оцінювання, які приводять до реалістичних та обґрунтованих оцінок майна, щоби забезпечити підготовку всіх оціночних звітів з належними професійним умінням і старанністю, а також щоб оцінювачі відповідали певним кваліфікаційним вимогам та підтримували адекватну документацію для цінних паперів, яка є всеосяжною та правдоподібною. У зв’язку з цим бажано забезпечити належний моніторинг ринків житлової нерухомості, і щоб механізми, передбачені такими положеннями, відповідали вимогам Директиви Європейського Парламенту і Ради 2013/36/ЄС від 26 червня 2013 року про доступ до діяльності кредитних установ і пруденційного нагляду за кредитними установами та інвестиційними фірмами (-6). Дотримання положень цієї Директиви щодо стандартів визначення вартості майна може здійснюватися, наприклад, через закони або саморегулювання.

__________

(-6) ОВ L 176, 27.06.2013, с. 338.

(27) Враховуючи суттєві наслідки для кредиторів, споживачів та для потенційної фінансової стабільності звернення стягнення, доречно заохочувати кредиторів активно працювати з виникаючим кредитним ризиком на ранній стадії та вживати необхідних заходів для того, щоб кредитори виявляли достатній рівень терпіння та робили розумні спроби вирішити ситуацію за допомогою інших засобів перед початком процедури звернення стягнення. Якщо можливо, необхідно знайти рішення, які враховують практичні обставини і розумну потребу споживача у витратах на життя. Якщо після процедури звернення стягнення непогашена заборгованість залишається, держави-члени повинні забезпечити захист мінімальних житлових умов та вжити заходів для полегшення погашення, уникаючи при цьому довгострокової надмірної заборгованості. Принаймні у випадках, коли ціна, отримана за нерухоме майно, впливає на суму заборгованості споживача, держави-члени повинні заохочувати кредиторів робити розумні кроки для отримання найкращої ціни для заставного нерухомого майна, на яке звернено стягнення, в контексті ринкових умов. Держави-члени не повинні перешкоджати сторонам кредитного договору чітко погоджуватись з тим, що перехід застави до кредитора є достатнім для погашення кредиту.

(28) Посередники часто залучаються до більшої кількості видів діяльності, ніж просто кредитне посередництво, зокрема до страхування посередництва або надання інвестиційних послуг. Таким чином, ця Директива повинна також забезпечити певний рівень узгодженості з Директивою Європейського парламенту і Ради 2002/92/ЄС від 9 грудня 2002 року про страхове посередництво (-7) і Директивою Європейського парламенту і Ради 2004/39/ЄС від 21 квітня 2004 року про ринки фінансових інструментів (-8). Зокрема, кредитні установи, уповноважені відповідно до Директиви 2013/36/ЄС та інші фінансові установи, за умови еквівалентного режиму допуску відповідно до національного законодавства, не потребують окремого допуску до діяльності як кредитний посередник для спрощення процесу набуття статусу кредитного посередника і ведення транскордонного бізнесу. Повна та безумовна відповідальність, покладена на кредиторів та кредитних посередників за діяльність прив’язаних кредитних посередників або призначених представників, повинна поширюватися лише на діяльність в рамках дії цієї Директиви, якщо держави-члени не вирішать поширити таку відповідальність на інші сфери.

__________

(-7) ОВ L 9, 15.01.2003, с. 3.

(-8) ОВ L 145, 30.04.2004, с. 1.

(29) Для підвищення здатності споживачів самостійно ухвалювати рішення щодо відповідальності за запозичення та управління боргом із повним усвідомленням ситуації, держави-члени повинні сприяти заходам, спрямованим на підтримку освіти споживачів у зв’язку з відповідальним запозиченням та управлінням боргом, зокрема стосовно договорів про іпотечні кредити. Особливо важливо надавати поради споживачам, які вперше беруть іпотечний кредит. У цьому відношенні Комісія повинна визначити приклади найкращої практики для сприяння подальшому розвитку інструментів, спрямованих на підвищення фінансової обізнаності споживачів.

(30) Через значні ризики, пов’язані з запозиченням в іноземній валюті, необхідно передбачити інструменти для забезпечення обізнаності споживачів про ризик, якому вони піддаються, і що споживач має можливість зменшити для себе валютний ризик протягом життєвого циклу кредиту. Цей ризик може бути обмежений або шляхом надання споживачам права конвертувати валюту кредиту, або за допомогою інших механізмів, таких як введення верхніх меж чи - у тих випадках, коли цього достатньо для зниження валютного ризику - попереджень.

(31) Відповідні законодавчі рамки повинні надавати споживачам впевненість у тому, що кредитори, кредитні посередники та призначені представники враховують інтереси споживача на основі інформації, доступної кредитору, кредитному посереднику та призначеному представнику в той момент часу та з розумними припущеннями щодо ризику для ситуації споживача протягом терміну запропонованого кредитного договору. Це може означати, серед іншого, що кредитори не повинні реалізовувати кредит таким чином, щоб така реалізація значно погіршувала або могла погіршити здатність споживача уважно розглянути питання про взяття кредиту, або що кредитор, реалізовуючи товари, послуги чи нерухомість споживачам, не повинен використовувати надання кредиту як основний метод їх реалізації. Ключовим аспектом забезпечення такої довіри споживачів є вимога забезпечувати високий ступінь сумлінності, чесності та професіоналізму у галузі, адекватне управління конфліктами інтересів, включно з тими, що пов’язані з винагородою, і вимагати, щоб консультації надавались в найкращих інтересах споживача.

(32) Доцільно забезпечити, щоб відповідний персонал кредиторів, кредитних посередників та призначених представників мали достатній рівень знань та компетентності для досягнення високого рівня професіоналізму. Тому ця Директива вимагає, щоб відповідні знання та компетентність були підтверджені на рівні компанії, виходячи з мінімальних вимог до знань та компетентності, викладених у цій Директиві. Держави-члени повинні мати право запровадити або забезпечити виконання таких вимог, що застосовуються до окремих фізичних осіб. Держави-члени повинні мати можливість дозволяти кредиторам, кредитним посередникам та призначеним представникам диференціювати рівні мінімальних вимог до знань відповідно до участі у здійсненні окремих послуг або процесів. У цьому контексті, штат включає зовнішній персонал, який працює на кредитора, кредитного посередника або призначеного представника, в їх структурах, а також їхніх працівників. Для цілей цієї Директиви персонал, який безпосередньо займається діяльністю згідно з цією Директивою, повинен включати персонал як фронт-, так і бек-офісу, у тому числі керівництво, які виконують важливу роль у процесі кредитного договору. Особи, які виконують допоміжні функції, не пов’язані з процесом укладення кредитного договору (наприклад, персонал відділу людських ресурсів та відділу інформаційно-комунікаційних технологій) не вважаються штатом згідно з цією Директивою.

(33) Якщо кредитор, або кредитний посередник надає послуги на території іншої держави-члена згідно з принципом свободи надання послуг, держава-член розташування головного офісу відповідає за встановлення мінімальних вимог до знань та компетентності, застосовних до персоналу. Проте, якщо держави-члени ведення діяльності вважають за необхідне, вони повинні мати змогу встановлювати свої власні вимоги до компетентності в деяких конкретних сферах, що застосовуються до кредиторів і кредитних посередників, які надають послуги на території такої держави-члена згідно з принципом свободи надання послуг.

(34) З огляду на важливість забезпечення того, що на практиці застосовуються та виконуються вимоги щодо знань та компетентності, держави-члени повинні вимагати від компетентних органів контролювати кредиторів, кредитних посередників та призначених представників та надавати їм повноваження щодо отримання таких доказів, які їм необхідні для достовірної оцінки відповідності.

(35) Спосіб винагороди співробітників кредиторів, кредитних посередників та призначених представників повинен бути одним з основних аспектів забезпечення довіри споживачів до фінансового сектора. Ця Директива встановлює правила щодо винагороди персоналу з метою обмеження практики неправильного продажу та забезпечення відсутності перешкод для виконання зобов’язання враховувати інтереси споживача через спосіб, у який працівники отримують винагороду. Зокрема, кредитори, кредитні посередники та призначені представники не повинні будувати свою політику винагородження таким чином, щоб вона стимулювала їх персонал укладати певну кількість чи певний тип кредитних договорів, або пропонувати споживачам окремі допоміжні послуги без чіткого урахування їхніх інтересів та потреб. У цьому контексті, держави-члени можуть вважати за необхідне ухвалити рішення про те, що певна практика, наприклад, стягування зборів пов’язаними між собою посередниками, суперечить інтересам споживача. Держави-члени повинні також мати можливість обумовлювати, що винагорода, яку отримує персонал, не залежить від категорії або типу кредитного договору, укладеного зі споживачем.

(36) Ця Директива передбачає гармонізовані правила стосовно сфер знань та компетентності, які повинні мати кредитори, кредитні посередники та працівники призначених представників у зв’язку з підготовкою, пропонуванням, наданням та посередництвом за кредитним договором. Ця Директива не передбачає спеціальних механізмів, безпосередньо пов’язаних з визнанням професійної кваліфікації, отриманої фізичною особою в одній державі-члені, з метою задоволення вимог до знань та компетентності в іншій державі-члені. Тому Директиву Європейського Парламенту і Ради 2005/36/ЄС від 7 вересня 2005 року про визнання професійних кваліфікацій (-9) необхідно продовжувати застосовувати відносно умов визнання та компенсаційних інструментів, які може вимагати держава-член ведення діяльності від особи, кваліфікаційна оцінка якої не була видана в межах її юрисдикції.

__________

(-9) ОВ L 255, 30.09.2005, с. 22.

(37) Кредитори та кредитні посередники часто використовують рекламу, що часто містить спеціальні умови, для залучення споживачів до певного продукту. Таким чином, споживачі повинні бути захищені від недобросовісної або оманливої практики реклами, а також повинні мати можливість порівнювати рекламу. Спеціальні положення щодо реклами кредитних договорів та перелік пунктів, що підлягають включенню до реклами та маркетингових матеріалів, спрямованих на споживачів, якщо така реклама вказує процентні ставки або будь-які цифри, що стосуються вартості кредиту, необхідні для того, щоб була можливість порівнювати різні пропозиції. Держави-члени повинні мати право на свій розсуд вводити або зберігати вимоги до розкриття інформації у своїх національних законах про рекламу, яка не вказує процентну ставку або не містить будь-яких цифр, що стосуються вартості кредиту. Будь-які такі вимоги повинні враховувати специфіку кредитних договорів, що стосуються житлової нерухомості. У будь-якому випадку необхідно гарантувати, відповідно до Директиви Європейського Парламенту та Ради 2005/29/ЄС від 11 травня 2005 року про недобросовісні торгові практики підприємств щодо клієнтів на внутрішньому ринку (-10), щоб реклама кредитних договорів не створювала помилкового враження про продукт.

__________

(-10) ОВ L 149, 11.06.2005, с. 22.

(38) Зазвичай, реклама зосереджується на одному або декількох продуктах, тоді як споживачі повинні мати можливість вирішувати самостійно, повністю знаючи спектр пропонованих кредитних продуктів. З цього боку, загальна інформація відіграє важливу роль у наданні споживачеві інформації стосовно широкого кола доступних продуктів та послуг та їхніх головних характеристик. Тому споживачі повинні в будь-який час мати доступ до загальної інформації про наявні кредитні продукти. Якщо ця вимога не застосовується до незалежних кредитних посередників, це не повинно обмежувати їхнє зобов’язання надавати споживачам персоналізовану переддоговірну інформацію.

(39) Для того, щоб забезпечити рівні умови конкуренції, а також щоб споживачі ухвалювали рішення на основі детальної інформації про пропоновані кредитні продукти і не залежали від каналу розподілу, через які вони отримують доступ до таких кредитних продуктів, споживачі повинні отримувати інформацію про кредит незалежно від того, чи вони мають справу безпосередньо з кредитором, чи з кредитним посередником.

(40) Споживачі повинні надалі отримувати індивідуальну інформацію завчасно до укладення кредитного договору, щоб мати можливість порівняти і проаналізувати параметри кредитних продуктів. Відповідно до Рекомендації Комісії 2001/193/ЄС від 1 березня 2001 року про переддоговірну інформацію, що її повинні надавати споживачам кредитори, які пропонують позики на житло (-11), Комісія взяла на себе зобов’язання контролювати дотримання Добровільного кодексу поведінки щодо переддоговірної інформації для кредитів на житло, що містить ESIS, яка надає споживачу персоналізовану інформацію про кредитний договір, який йому надають. Докази, зібрані Комісією, висвітлили потребу перегляду змісту і вигляду ESIS, щоби забезпечити його чіткість, зрозумілість і вміст всієї інформації, необхідної для споживачів. Зміст і формат ESIS повинні включати необхідні удосконалення, виявлені в результаті досліджень споживчого попиту, проведених в усіх державах-членах. Структура ESIS, зокрема порядок елементів інформації, повинна бути переглянута, формулювання має бути зручнішим для користувача, тоді як розділи «номінальна процентна ставка» та «річна процентна ставка», необхідно об’єднати та додати нові розділи, такі як «гнучкі характеристики». Споживачеві необхідно надавати приклад графіка погашення у складі ESIS якщо кредит є кредитом з відтермінованою виплатою відсотків, в якому погашення основної суми відкладається на строк початкового періоду або де ставка запозичення фіксується на строк дії кредитного договору. Держави-члени повинні мати можливість визначати, що такий приклад графіка погашення в ESIS не є обов’язковим для інших кредитних договорів.

__________

(-11) ОВ L 69, 10.03.2001, с. 25.

(41) Дослідження, проведені серед споживачів, підкреслили важливість використання простої і зрозумілої мови для розкриття інформації, що надається споживачам. З цієї причини терміни, що використовуються в ESIS, не обов’язково співпадають з юридичними термінами, визначеними в цій Директиві, але мають однакове значення.

(42) Вимоги до інформації про кредитні договори, що містяться в ESIS, не повинні порушувати вимоги ЄС або національні вимоги до інформації щодо інших продуктів або послуг, які можуть бути запропоновані разом з кредитним договором як умова отримання кредитного договору, що стосується нерухомості, або які пропонують для того, щоб отримати договір з нижчою ставкою запозичення, такою як для страхування від пожежі, або для страхування життя, або інвестиційні продукти. Держави-члени повинні мати право зберігати або запроваджувати національне законодавство, у разі відсутності гармонізованих положень, наприклад, інформаційних вимог до рівня рентабельності на переддоговірному етапі або інформацію, яка може бути корисна для цілей фінансової освіти або для позасудового врегулювання. Однак будь-яка додаткова інформація повинна бути надана в окремому документі, який може бути доданий до ESIS. Держави-члени повинні мати можливість використовувати в ESIS інший лексикон своїми офіційними мовами, не змінюючи її зміст, а також порядок в якому надається інформація, якщо це необхідно для використання зрозумілішої для споживачів мови.

(43) Щоби забезпечити надання в ESIS споживачам всієї необхідної інформації для ухвалення обґрунтованого рішення, кредитор повинен, заповнюючи ESIS, дотримуватися інструкцій, що містяться в цій Директиві. Держави-члени повинні мати можливість розширювати або уточнювати інструкції щодо заповнення ESIS на основі інструкцій, викладених в цій Директиві. Наприклад, держави-члени повинні мати можливість додатково уточнювати інформацію, яку необхідно надати для опису «типу ставки запозичення», щоб врахувати специфіку національних продуктів та ринку. Однак такі додаткові характеристики не повинні суперечити інструкціям, що містяться в цій Директиві, і не передбачають будь-яких змін в тексті шаблону ESIS, який повинен по суті відтворювати кредитор. Держави-члени повинні мати можливість визначати додаткові попередження стосовно кредитних договорів, адаптованих до національних ринків і практик, якщо такі попередження ще не зазначені в ESIS. Держави-члени повинні мати можливість встановлювати умову відповідальності кредитора за інформацію, надану в ESIS, за умови, що він ухвалює рішення надати кредит.

(44) Після того, як споживач надасть необхідну інформацію про свої потреби, фінансове становище і вподобання, він повинен своєчасно та без надмірної затримки отримати інформацію через ESIS, перш ніж споживач буде пов’язаний будь-якою кредитним договором або пропозицією, щоб мати можливість порівняти і проаналізувати параметри кредитних продуктів, а також отримати, у разі необхідності, консультацію третьої сторони. Зокрема, якщо споживач отримує обов’язкову для виконання пропозицію, її повинна супроводжувати ESIS, якщо тільки ESIS не була надана споживачеві раніше, а параметри пропозиції збігаються із вже наданою інформацією. Проте, держави-члени повинні мати можливість забезпечувати обов’язкове надання ESIS, як перед наданням будь-якої зобов’язальної пропозиції, так і разом із зобов’язальною пропозицією, якщо тільки ESIS, що містить таку ж інформацію, не була надана раніше. Незважаючи на те, що ESIS повинна бути персоналізованою та відображати вподобання споживача, надання такої персоналізованої інформації не повинно передбачати обов’язків надавати поради. Кредитні договори необхідно укладати лише в тому випадку, коли споживач мав достатньо часу щоб порівняти пропозиції, оцінити їхні наслідки, отримати, в разі необхідності, консультацію третьої сторони, й ухвалити рішення щодо прийняття пропозиції, повністю усвідомлюючи ситуацію.

(45) Якщо споживач має кредитний договір на купівлю нерухомості або землі із забезпеченням, і строк дії цього забезпечення перевищує строк дії кредитного договору, і якщо споживач ухвалює рішення відкликати вже виплачену основну суму по кредиту за умови підписання нового кредитного договору, то перед підписанням нового кредитного договору споживачу необхідно надати нову ESIS, в якому буде розкрита нова APRC на основі особливих характеристик нового кредитного договору.

(46) Принаймні в тих випадках, в яких не передбачено право відмовитися від договору, кредитор або, якщо застосовно, кредитний посередник або його призначений представник повинен надати споживачеві копію проекту кредитного договору разом з поданням пропозиції, яка є обов’язковою для виконання для кредитора. В інших випадках необхідно, щоби споживачеві принаймні запропонували отримати копію проекту кредитного договору разом з поданням обов’язкової для виконання пропозиції.

(47) Для того, щоб забезпечити максимально можливу прозорість, і щоб запобігти зловживанням, що виникають через можливі конфлікти інтересів, коли споживачі користуються послугами кредитних посередників, останні повинні, перш ніж надавати свої послуги, виконати певні зобов’язання розкривати інформацію. Розкриттю підлягає, окрім усього іншого, ідентифікаційні дані кредитного посередника та його зв’язки з кредиторами, наприклад, чи вони беруть до уваги продукти великої або лише обмеженої кількості кредиторів. Факт наявності будь-яких комісійних зборів або інших заохочень, пов’язаних з кредитним договором, які кредитор або третя сторона виплачує кредитним посередникам, повинен бути повідомлений споживачеві перед здійсненням будь-якої діяльності в сфері кредитного посередництва, а споживачі повинні бути проінформовані на цій стадії про суму таких платежів, якщо вона відома, чи про той факт, що ця сума буде зазначена в ESIS на пізнішому переддоговірному етапі, а також про їхнє право отримувати інформацію про рівень зазначених виплат на такому етапі. Споживачі також повинні бути поінформовані про будь-які комісійні збори, які вони повинні виплатити кредитним посередникам за надані ними послуги. Без порушення положень антимонопольного законодавства, держави-члени повинні мати можливість вільно вводити або зберігати положення щодо заборони виплат споживачами комісійних зборів деяким або усім категоріям кредитних посередників.

(48) Споживачеві все одно може знадобитися додаткова допомога для того, щоб вирішити, який кредитний договір із пропонованого спектра, є найбільш прийнятним для нього з точки зору його потреб і фінансового становища. Кредитори і, якщо застосовно, кредитні посередники повинні надавати таку допомогу щодо кредитних продуктів, які вони пропонують споживачам, роз’яснюючи споживачеві відповідну інформацію, зокрема суттєві параметри пропонованих продуктів з урахуванням індивідуальних потреб, так, щоб споживач міг зрозуміти вплив, який вони можуть здійснити на його економічне становище. Кредитори і, якщо застосовно, кредитні посередники повинні адаптувати спосіб надання таких пояснень до обставин, за яких пропонується кредит, а також враховувати необхідність надавати допомогу споживачеві, з урахуванням його знань і досвіду в сфері кредитування і характеру окремих кредитних продуктів. Такі пояснення не повинні становити особисту рекомендацію.

(49) Для того, щоб підтримати створення і функціонування внутрішнього ринку та забезпечити високий рівень захисту споживачів на всій території ЄС, необхідно рівномірно забезпечити порівнянність інформації, пов’язаної з APRC, на всій території ЄС.

(50) Загальна вартість кредиту для споживача повинна складатися з усіх витрат, які споживач повинен понести у зв’язку з кредитним договором, і які відомі кредитору. Таким чином, ця вартість повинна включати відсотки, комісійні, податки, збори кредитних посередників, витрати на визначення вартості нерухомості для цілей іпотеки і всі інші збори, за винятком нотаріальних та юридичних зборів, необхідних для отримання кредиту, наприклад, страхування життя, або необхідних для отримання кредиту на умовах, за яких його реалізують, наприклад, страхування від пожежі. Положення цієї Директиви, які стосуються супутніх продуктів і послуг (наприклад, стосовно витрат на відкриття і ведення банківського рахунку) не повинні обмежувати положення Директиви 2005/29/ЄС і Директиви Ради 93/13/ЄЕС від 5 квітня 1993 року про несправедливі умови в споживчих договорах (-12). Із загальної вартості кредиту для споживача повинні бути виключені витрати, понесені споживачем у зв’язку з купівлею нерухомості або землі, такі як пов’язані податки та нотаріальні збори або вартість реєстрації землі. Необхідно об’єктивно оцінювати реальний рівень обізнаності кредитора про ці витрати, беручи до уваги вимоги професійної обачності. У зв’язку з цим, слід припустити, що кредитор знає про вартість супутніх послуг, які він пропонує споживачеві сам або від імені третьої сторони, якщо тільки ціна таких послуг не залежить від особливих характеристик або ситуації споживача.

__________

(-12) ОВ L 95, 21.04.1993, с. 29.

(51) У випадку використання інформації, яка є приблизною, споживач повинен бути проінформований про це, а така інформація повинна бути репрезентативною відносно видів договорів або практик, що розглядаються. Використання додаткових припущень для обчислення APRC спрямоване на забезпечення послідовності і порівнянності такого обчислення. Додаткові припущення необхідні для спеціальних типів кредитних договорів, за якими сума, строк і вартість кредиту є невизначеними або змінюються залежно від того, як договір реалізований. Якщо самих лише положень не достатньо для обчислення APRC, кредитор повинен застосовувати додаткові припущення, наведені в додатку I. Однак, з огляду на те, що обчислення APRC залежатиме від умов індивідуального кредитного договору, необхідно використовувати лише ті припущення, які є необхідними і важливими з точки зору відповідного кредиту.

(52) Для подальшого забезпечення високого ступеня порівнянності APRC в пропозиціях різних кредиторів, інтервали часу між датами, які використовуються в розрахунках, не повинні бути виражені в днях, якщо вони можуть бути виражені цілим числом в роках, місяцях або тижнях. Опосередковано, в цьому контексті мається на увазі, що у випадку використання певних часових інтервалів у формулі для розрахунків APRC, такі інтервали також використовуються, щоб визначити суму відсотків та інших зборів, які використовуються в цій формулі. З цієї причини, кредитори повинні використовувати метод вимірювання часових інтервалів, описаний в додатку I, щоб отримати числові дані для оплати зборів. Однак, це застосовується виключно з метою розрахунку APRC і не впливає на суми, фактично нараховані кредитором за кредитним договором. Якщо такі цифри відрізняються, то, можливо, необхідно роз’яснити їх споживачеві, щоб уникнути введення споживача в оману. Це означає, що за відсутності витрат, не пов’язаних з виплатою процентів, і за умови використання однакового методу розрахунку, APRC дорівнюватиме ефективній ставці запозичення кредиту.

(53) Оскільки на стадії рекламування APRC можна зазначати лише на прикладі, такий приклад повинен бути репрезентативним. Отже, він повинен відповідати, наприклад, середньому строку та загальній сумі наданого кредиту для конкретного типу кредитного договору, що розглядається. При визначенні репрезентативного прикладу необхідно враховувати поширеність певних типів кредитних договорів на конкретному ринку. Кожний кредитор може надавати перевагу варіанту, коли репрезентативний приклад базується на розмірі кредиту, який є репрезентативним для власного асортименту кредитів певного кредитора та на очікуваній клієнтській базі, оскільки у різних кредиторів ці показники можуть суттєво відрізнятися. Що стосується APRC, наведеного в ESIS, необхідно, наскільки це можливо, враховувати вподобання споживача та надану ним інформацію, а кредитор або кредитний посередник повинен чітко вказати, чи представлена інформація взята як приклад, чи вона відображає ці вподобання та надану інформацію. В будь-якому випадку, репрезентативні приклади не повинні суперечити вимогам Директиви 2005/29/ЄС. Важливо, щоб в ESIS для споживача, якщо застосовно, було чітко вказано, що APRC базується на припущеннях і може змінюватися, щоб споживачі могли брати це до уваги, порівнюючи продукти. Важливо, щоб APRC враховувала всі виплати за кредитним договором, незалежно від того, чи вони здійснюються безпосередньо споживачеві чи третій стороні від імені споживача.

(54) Для забезпечення узгодженості між розрахунком APRC для різних видів кредитування, припущення, що використовуються для обчислення аналогічних форм кредитного договору, повинні бути загалом послідовними. У зв’язку з цим, необхідно враховувати припущення Директиви Комісії 2011/90/ЄС від 14 листопада 2011 року про внесення змін до частини II додатка I до Директиви Європейського Парламенту і Ради 2008/48/ЄС, в якій наводяться додаткові припущення для обчислення річної процентної ставки зборів (-13), які вносять зміни до припущень для обчислення APRC Хоча не всі припущення будуть обов’язково застосовані до наявних на даний момент кредитних договорів, продукти в цьому секторі активно оновлюються, а отже необхідно мати сформовані припущення. Більш того, для цілей обчислення APRC, визначення найтиповішого механізму вибирання кредитних коштів повинні базуватися на розумних очікуваннях щодо механізмів платежів, які найчастіше використовують споживачі для даного типу продукту, що його пропонує цей конкретний кредитор. У випадку існуючих продуктів, ці очікування повинні базуватися на даних за попередні 12 місяців.

__________

(-13) ОВ L 296, 15.11.2011, с. 35.

(55) Важливо, щоб здатність та схильність споживача виплачувати кредити була оцінена та перевірена перед укладанням кредитного договору. Під час такого оцінювання кредитоспроможності необхідно враховувати всі необхідні і стосовні чинники, які можуть вплинути на здатність споживача погасити кредит протягом його життєвого циклу. Зокрема, здатність споживача обслуговувати і повністю виплатити кредит повинна включати розгляд майбутніх платежів або підвищення платежів, необхідних через від’ємне погашення кредиту або відтермінування виплати основної суми чи відсотків; цю здатність слід розглядати із врахуванням інших регулярних витрат, боргів та інших фінансових зобов’язань, а також доходів, заощаджень і активів. Необхідно робити розумну поправку на майбутні події протягом терміну дії пропонованого кредитного договору, такі як зменшення доходу, якщо кредит необхідно погасити після виходу на пенсію, або, якщо застосовно, збільшення ставок запозичення чи несприятливі зміни валютного курсу. Незважаючи на те, що вартість нерухомості є важливим елементом для визначення суми кредиту, яка може бути надана споживачеві за кредитним договором із забезпеченням, оцінка кредитоспроможності повинна зосереджуватися на здатності споживача виконувати свої зобов’язання за таким кредитним договором. Таким чином, ймовірність того, що вартість нерухомості може перевищити суму кредиту або може збільшитися в майбутньому, загалом, не є достатньою умовою для надання відповідного кредиту. Проте, якщо метою кредитного договору є будівництво або реконструкція існуючого нерухомого майна, кредитор повинен мати змогу розглянути таку можливість. Держави-члени повинні мати можливість надавати додаткові вказівки щодо згаданих і додаткових критеріїв і методів оцінювання кредитоспроможності споживача, наприклад, встановивши максимально допустиме співвідношення кредиту та вартості або кредиту та доходу; їх також слід заохочувати впроваджувати Принципи Ради з фінансової стабільності щодо Надійної практики оцінювання платоспроможності позичальників в житловій іпотеці.

(56) Для різних елементів, які можна взяти до уваги при оцінюванні кредитоспроможності окремих видів кредитних договорів можуть знадобитися конкретні положення. Наприклад, для кредитних договорів, що стосуються нерухомого майна, в яких чітко прописано, що нерухомість не повинна використовуватися як будинок, квартира або будь-яке інше місце проживання споживача або членів його сім’ї (договір придбання нерухомості для здачі в оренду), держави-члени повинні мати можливість уточнити, що під час визначення вартості можливості споживача погасити кредит буде враховуватися майбутній дохід від оренди. У тих державах-членах, де згадане положення не передбачено національним законодавством, кредитори можуть вирішити залучити обачне оцінювання майбутнього доходу від оренди. Оцінювання кредитоспроможності не передбачає передачу кредитору відповідальності за будь-які наступні випадки порушення споживачем зобов’язань за кредитним договором.

(57) Рішення кредитора про надання кредиту повинно узгоджуватися з результатами оцінювання кредитоспроможності. Наприклад, спроможність кредитора перекласти частину кредитного ризику на третю сторону не повинна змусити його ігнорувати висновки оцінки кредитоспроможності шляхом надання кредитного договору споживачеві, який, швидше за все, не зможе його погасити. Держави-члени повинні мати можливість транспонувати цей принцип шляхом висування вимог до компетентних органів вживати необхідних заходів, в рамках нагляду, та проводити моніторинг дотримання процедур оцінювання кредитоспроможності кредиторів. Однак, позитивне оцінювання кредитоспроможності не становить зобов’язання кредитора надати кредит.

(58) Відповідно до рекомендацій Ради з фінансової стабільності, оцінювання кредитоспроможності повинно базуватися на інформації про фінансово-економічний стан споживача, зокрема про його доходи і витрати. Згадана інформація може бути отримана з різних джерел, в тому числі від споживача, і кредитор зобов’язаний відповідним чином перевірити таку інформацію перш ніж надати кредит. У зв’язку з цим, споживачі повинні надавати інформацію для полегшення оцінювання кредитоспроможності, оскільки ненадання інформації може призвести до відмови надати кредит, на який вони претендують, якщо тільки така інформація не може бути отримана з іншого джерела. Без порушення положень приватного договірного права, держави-члени повинні забезпечити, щоб кредитори не могли розірвати кредитний договір через те, що - після підписання кредитного договору вони усвідомили, що оцінювання кредитоспроможності було проведено неналежним чином через відсутність повної інформації на момент проведення такого оцінювання. Однак, це не повинно обмежувати можливості держав-членів дозволяти кредиторам розірвати кредитний договір, якщо може бути встановлено, що споживач навмисне надав неточну або викривлену інформацію під час оцінювання кредитоспроможності або навмисно не надав інформацію, наявність якої призвела б до негативного результату оцінювання кредитоспроможності, або якщо є інші вагомі причини відповідно до законодавства ЄС. Хоча застосування санкцій до споживачів за те, що вони не в змозі надати конкретну інформацію або оцінки, або за те, що вони вирішили припинити розгляд заявки на кредит, було б недоречним, держави-члени повинні бути в змозі передбачити застосування санкцій в тих випадках, якщо споживач свідомо передає неповну або недостовірну інформацію, щоб отримати позитивну оцінку кредитоспроможності, зокрема, коли повна і точна інформація може призвести до негативної оцінки кредитоспроможності, і, таким чином, споживач не зможе виконати умови договору.

(59) Перевірка інформації в базі даних кредитів є корисним елементом оцінювання кредитоспроможності. Деякі держави-члени вимагають від кредиторів оцінювати кредитоспроможність споживачів на основі перевірки інформації у відповідній базі даних. Кредитори повинні мати можливість звертатись за консультацією до бази даних кредитів протягом життєвого циклу кредиту тільки для того, щоб бути в змозі ідентифікувати і оцінити потенційний ризик невиконання платіжних зобов’язань. Така консультація з банківською базою даних кредитів повинна підлягати відповідним гарантіям, для забезпечення її використання з метою раннього виявлення та усунення кредитного ризику в інтересах споживача, а не для інформування комерційних переговорів. Відповідно до Директиви Європейського Парламенту і Ради 95/46/ЄС від 24 жовтня 1995 року про захист фізичних осіб у зв’язку з опрацюванням персональних даних та про вільний рух таких даних (-14), кредитори повинні інформувати споживачів про перевірку їх інформації у базі даних кредитів до проведення такої перевірки, а споживачі повинні мати право на доступ до інформації про них, яка зберігається в таких базах даних кредитів, для того, щоб, в разі необхідності, мати можливість виправити, видалити або блокувати персональні дані стосовно споживачів, що їх опрацьовують в базі даних, якщо вони неточні або були неправомірно опрацьовані.

__________

(-14) ОВ L 281, 23.11.1995, с. 31.

(60) Для того, щоб уникнути спотворення конкуренції серед кредиторів, необхідно забезпечувати для всіх кредиторів, в тому числі кредитних або некредитних установ, котрі надають кредитні договори, що стосуються житлової нерухомості, доступ на недискримінаційних умовах до всіх державних і приватних баз даних кредитів стосовно споживачів. Тому такі умови не повинні включати вимогу про заснування кредиторів як кредитні установи. Умови доступу, такі як вартість доступу до бази даних або вимоги надавати до бази даних інформацію на взаємній основі, необхідно продовжувати застосовувати. Держави-члени повинні мати можливість визначати, в межах своєї юрисдикції, чи можуть кредитні посередники мати доступ до таких баз даних.

(61) Якщо рішення відхилити заявку на кредит базується на даних, отриманих шляхом перевірки інформації в базі даних або в разі відсутності там даних, то кредитор повинен інформувати споживача про це та вказувати назву бази даних, в якій перевіряли інформацію, а також про будь-які інші елементи, що їх вимагає Директива 95/46/ЄС, з тим, щоб споживач міг реалізувати своє право на доступ та, якщо це обґрунтовано, на виправлення, стирання або блокування персональних даних стосовно нього та оброблених в ній. Якщо рішення відхилити заявку на кредит є наслідком негативного результату оцінювання кредитоспроможності, кредитор повинен без невиправданої затримки інформувати споживача про таку відмову. Держави-члени повинні мати можливість вільно вирішувати, чи вимагають вони від кредиторів додаткових пояснень причин відмови. Проте від кредитора не вимагається надання такої інформації, коли це заборонено іншим правом ЄС, таким як положення про відмивання грошей або фінансування тероризму. Така інформація не повинна надаватися, якщо це буде суперечити цілям публічної політики або громадської безпеки, таким як запобігання, розслідування, виявлення або карне переслідування за кримінальні правопорушення.

(62) Ця Директива поширюється на питання про використання персональних даних в контексті оцінювання кредитоспроможності споживача. Для забезпечення захисту персональних даних, до операцій з опрацювання даних, які здійснюють в контексті проведення такого оцінювання, необхідно застосовувати Директиву 95/46/ЄС.

(63) Надання консультацій у формі індивідуальної рекомендації є окремим видом діяльності, яка може бути, але не обов’язково поєднана з іншими аспектами кредитування або кредитного посередництва. Таким чином, для того, щоби бути в змозі зрозуміти характер послуг, що їм надають, споживачі повинні бути поінформовані про те, чи надаються або можуть бути надані консультаційні послуги, коли їх не надають, а також що таке консультаційні послуги. З огляду на важливість, яку споживачі надають використанню термінів «консультація» і «консультанти», доцільно, щоб держави-члени мали можливість забороняти використання цих термінів або подібних термінів, коли консультаційні послуги надаються споживачам. Буде доречним забезпечити, щоби держави-члени вводили захисні положення, якщо консультації описуються як незалежні, для того, щоб гарантувати, що спектр відповідних продуктів та умови винагороди співвідносяться зі сподіваннями споживачів щодо таких консультацій.

(64) Особи, які надають консультаційні послуги, повинні відповідати певним стандартам, щоб забезпечити надання споживачу продуктів, які враховують його потреби і обставини. Консультаційні послуги щодо доступних на ринку продуктів повинні ґрунтуватися на сумлінному і широкому аналізі пропонованих продуктів, якщо консультаційні послуги надають кредитори і прив’язані кредитні посередники або, якщо консультаційні послуги надають неприв’язані кредитні посередники. Особи, які надають консультаційні послуги, повинні мати можливість спеціалізуватися на певних «нішових» продуктах, таких як проміжне фінансування, за умови, що вони розглядають асортимент продукції в цій конкретній «ніші», і що споживачів чітко інформують про їхню спеціалізацію на таких «нішових» продуктах. У будь-якому випадку, кредитори і кредитні посередники повинні інформувати споживача про те, чи вони дають консультації щодо лише свого власного спектра продуктів, чи щодо широкого спектра, доступного на ринку, щоб гарантувати, що споживач розуміє, на чому базується рекомендація.

(65) Консультаційні послуги повинні базуватися на правильному розумінні фінансового становища споживача, вподобань і цілей на основі необхідної та актуальної інформації і розумних припущень щодо ризиків для становища споживача протягом життєвого циклу кредитного договору. Держави-члени повинні мати можливість уточнювати, як проходить процес оцінювання придатності певного продукту в контексті надання консультаційних послуг.

(66) Здатність споживача погасити кредит до закінчення строку дії кредитного договору може відігравати важливу роль у сприянні конкуренції на внутрішньому ринку і вільному пересуванню громадян Союзу, а також може допомогти у забезпеченні гнучкості протягом життєвого циклу кредитного договору, потрібної для сприяння фінансовій стабільності згідно з рекомендаціями Ради з фінансової стабільності. Проте, існують значні відмінності між національними принципами та умовами, за яких споживачі мають можливість виплатити кредит, і умовами, за яких таке дострокове погашення може відбутися. Визнаючи існування різноманітних механізмів іпотечного кредитування та спектра наявних продуктів, певні стандарти, які стосуються дострокової виплати кредиту, є суттєвими на рівні Союзу для забезпечення можливості споживачів виконати свої договірні зобов’язання до дати, узгодженої в кредитному договорі, і впевненості в тому, що вони можуть порівняти різні пропозиції і вибрати кращий продукт для задоволення своїх потреб. Таким чином, держави-члени повинні забезпечити, за допомогою законів або інших засобів, таких як договірні положення, щоб споживачі мали право на дострокове погашення. Тим не менш, держави-члени повинні мати можливість визначати умови для реалізації такого права. Такі умови можуть включати в себе часові обмеження на реалізацію права, різні підходи залежно від типу ставки запозичення, або обмеження, що стосуються умов, за яких таке право може бути реалізовано. Якщо дострокове погашення здійснюється в межах періоду з фіксованою ставкою запозичення, реалізація такого права може залежати від наявності законного інтересу з боку споживача, зазначеного державою-членом. Такий законний інтерес, наприклад, може виникнути у випадку розлучення або втрати роботи. Умови, встановлені державами-членами, можуть передбачати, що кредитор має право на справедливу і об’єктивно обґрунтовану компенсацію можливих витрат, безпосередньо зв’язаних з достроковим погашенням кредиту. Якщо держави-члени встановили, що кредитор має право на компенсацію, така компенсація повинна бути справедливою і об’єктивно виправданою компенсацією можливих витрат, безпосередньо зв’язаних з достроковим погашенням кредиту, відповідно до національних правил щодо компенсацій. Сума компенсації не повинна перевищувати фінансові втрати кредитора.

(67) Важливо забезпечити достатню прозорість для надання споживачу чіткого уявлення про характер зобов’язань, взятих в інтересах збереження фінансової стабільності, а також про можливу гнучкість в період дії кредитного договору. Необхідно надавати споживачам інформацію про ставку запозичення протягом терміну дії договірних відносин, а також на переддоговірній стадії. Держави-члени повинні бути в змозі підтримувати або вводити заборону або обмеження односторонніх змін ставки запозичення з боку кредитора. Держави-члени повинні бути в змозі передбачати, що якщо ставка запозичення змінюється, споживач має право на отримання оновленого графіку погашення.

(68) Хоча кредитні посередники і відіграють центральну роль у розподілі кредитних договорів, що стосуються житлової нерухомості в межах Союзу, залишаються значні відмінності між національними положеннями про ведення господарської діяльності та наглядом за кредитними посередниками; такі положення створюють перешкоди започаткуванню та здійсненню діяльності кредитних посередників на внутрішньому ринку. Відсутність можливості для кредитних посередників вільно здійснювати свою діяльність по всьому Союзу перешкоджає нормальному функціонуванню внутрішнього ринку кредитних договорів, що стосуються житлової нерухомості. Визнаючи різноманітність типів суб’єктів, залучених до кредитного посередництва, необхідно встановити певні стандарти на рівні Союзу, щоб забезпечити високий рівень професіоналізму та високий рівень надання послуг.

(69) Перед тим як кредитні посередники матимуть можливість здійснювати свою діяльність, вони повинні пройти процедуру надання допуску, яку здійснює компетентний орган їхньої держави-члена розташування головного офісу, а також бути під постійним наглядом для забезпечення дотримання ними жорстких професійних вимог принаймні в тому, що стосується компетентності, доброї репутації і страхування професіональної відповідальності. Такі вимоги необхідно застосовувати принаймні на рівні установ. Однак, держави-члени можуть уточнювати, чи застосовуються такі вимоги допуску до діяльності до окремих працівників кредитного посередника. Держава-член розташування головного офісу може також передбачати додаткові вимоги, наприклад вимогу для акціонерів кредитного посередника мати добру репутацію або для прив’язаного кредитного посередника бути прив’язаним лише до одного кредитора, якщо такі вимоги пропорційні та сумісні з іншим законодавством Союзу. Відповідна інформація про допущених кредитних посередників повинна бути розміщена в публічному реєстрі. Прив’язані кредитні посередники, які працюють виключно з одним кредитором за умови його повної та безумовної відповідальності, повинні мати можливість отримати допуск до діяльності компетентним органом під егідою кредитора, від імені якого ці посередники працюють. Держави-члени повинні мати право зберігати або вводити обмеження щодо організаційно-правової форми деяких кредитних посередників, незалежно від того, чи діють вони виключно у ролі юридичних або фізичних осіб. Держави-члени повинні мати право вільно вирішувати, чи всі кредитні посередники будуть внесені в один реєстр чи необхідні різні реєстри, залежно від того, чи кредитний посередник прив’язаний чи виступає у ролі незалежного кредитного посередника. Крім того, держави-члени повинні мати право вільно зберігати або вводити обмеження щодо можливості стягнення зборів зі споживачів кредитними посередниками, прив’язаними до одного або декількох кредиторів.

(70) У деяких державах-членах кредитні посередники можуть вирішити користуватися послугами призначених представників для здійснення діяльності від їхнього імені. Держави-члени повинні мати можливість застосовувати спеціальний режим, встановлений цією Директивою, стосовно призначених представників. Проте, держави-члени повинні мати можливість не вводити такий режим або дозволяти іншим суб’єктам виступати в ролі, аналогічній ролі призначених представників, за умови, що такі суб’єкти підпадають під такий самий режим, що й кредитні посередники. Правила щодо призначених представників, викладені в цій Директиві, не зобов’язують держав-членів дозволяти призначеним представникам здійснювати діяльність в межах їхньої юрисдикції, якщо тільки призначені представники не розглядаються як кредитні посередники відповідно до цієї Директиви.

(71) Для забезпечення дієвого нагляду компетентних органів за діяльністю кредитних посередників, кредитний посередник, який є юридичною особою, повинен мати допуск в державі-члені, в якій розміщено його зареєстрований офіс. Кредитний посередник, який не є юридичною особою, повинен мати допуск в державі-члені, в якій розміщено його головний офіс. Крім того, держави-члени повинні вимагати, щоб головний офіс кредитного посередника завжди знаходився в державі-члені розташування головного офісу і щоби він фактично здійснював там свою діяльність.

(72) Вимоги допуску повинні дозволяти кредитним посередникам здійснювати свою діяльність в інших державах-членах, відповідно до принципів свободи підприємницької діяльності і свободи надання послуг, за умови, що компетентні органи провели відповідну процедуру нотифікації. Навіть у тих випадках, коли держави-члени вирішують допустити усіх окремих співробітників кредитного посередника, повідомлення про намір надавати послуги повинно бути зроблено на базі кредитного посередника, а не його окремих співробітників. Однак, незважаючи на те, що ця Директива передбачає рамки здійснення діяльності в межах Союзу для всіх допущених кредитних посередників, в тому числі кредитних посередників, прив’язаних лише до одного кредитора, ця Директива не передбачає таких рамок для призначених представників. У таких випадках, призначені представники, які бажають здійснювати діяльність в іншій державі-члені, повинні відповідати вимогам допуску для кредитних посередників, викладеним в цій Директиві.