- Цей текст слугує суто засобом документування і не має юрид…

- РЕГЛАМЕНТ ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ (ЄС) № 2019/2033…

- РЕГЛАМЕНТ ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ (ЄС) № 2019/2033…

- ЧАСТИНА ПЕРША ЗАГАЛЬНІ ПОЛОЖЕННЯ

- РОЗДІЛ I ПРЕДМЕТ, СФЕРА ЗАСТОСУВАННЯ, ТЕРМІНИ ТА ОЗНАЧЕННЯ

- Стаття 1 Предмет і сфера застосування

- Стаття 2 Наглядові повноваження

- Стаття 3 Застосування інвестиційними фірмами суворіших вим…

- Стаття 4 Терміни та означення

- РОЗДІЛ II РІВЕНЬ ЗАСТОСУВАННЯ ВИМОГ

- ГЛАВА 1 Застосування вимог на індивідуальній основі

- Стаття 5 Загальний принцип

- Стаття 6 Звільнення

- ГЛАВА 2 Пруденційна консолідація та звільнення для групи і…

- Стаття 7 Пруденційна консолідація

- Стаття 8 Перевірка капіталу групи

- ЧАСТИНА ДРУГА ВЛАСНІ КОШТИ

- Стаття 9 Склад власних коштів

- Стаття 10 Істотна участь за межами фінансового сектора

- ЧАСТИНА ТРЕТЯ ВИМОГИ ДО КАПІТАЛУ

- РОЗДІЛ I ЗАГАЛЬНІ ВИМОГИ

- Стаття 11 Вимоги до власних коштів

- Стаття 12 Малі та невзаємозв'язані інвестиційні фірми

- Стаття 13 Вимога до фіксованих накладних витрат

- Стаття 14 Постійна вимога до мінімального капіталу

- РОЗДІЛ II ВИМОГА ДО К-ФАКТОРІВ

- ГЛАВА 1 Загальні принципи

- Стаття 15 Вимога до К-факторів та застосовні коефіцієнти

- ГЛАВА 2 К-фактори, які стосуються ризиків для клієнтів

- Стаття 16 Вимога до К-факторів, які стосуються ризиків для…

- Стаття 17 Вимірювання AUM для цілей розрахування K-AUM

- Стаття 18 Вимірювання CMH для цілей розрахування K-CMH

- Стаття 19 Вимірювання ASA для цілей розрахування K-ASA

- Стаття 20 Вимірювання COH для цілей розрахування K-COH

- ГЛАВА 3 К-фактори, які стосуються ризиків для ринку

- Стаття 21 Вимога до К-факторів, які стосуються ризиків для…

- Стаття 22 Розрахування K-NPR

- Стаття 23 Розрахування K-CMG

- ГЛАВА 4 К-фактори, які стосуються ризиків для фірми

- Стаття 24 Вимога до К-факторів, які стосуються ризиків для…

- Секція 1 Дефолт торгового контрагента

- Стаття 25 Сфера застосування

- Стаття 26 Розрахування K-TCD

- Стаття 27 Розрахування вартості експозиції

- Стаття 28 Вартість заміщення (RC)

- Стаття 29 Потенційна майбутня експозиція

- Стаття 30 Забезпечення

- Стаття 31 Неттінг

- Стаття 32 Коригування кредитної оцінки

- Секція 2 Щоденний потік торговельних операцій

- Стаття 33 Вимірювання DTF для цілей розрахування K-DTF

- ГЛАВА 5 Екологічні та соціальні цілі

- Стаття 34 Пруденційний підхід до активів, які пов'язані з…

- ЧАСТИНА ЧЕТВЕРТА РИЗИК КОНЦЕНТРАЦІЇ

- Стаття 35 Обов'язок щодо моніторингу

- Стаття 36 Розрахування вартості експозиції

- Стаття 37 Ліміти стосовно ризику концентрації та перевищен…

- Стаття 38 Обов'язок щодо повідомлення

- Стаття 39 Розрахування K-CON

- Стаття 40 Процедури для запобігання уникненню інвестиційни…

- Стаття 41 Винятки

- Стаття 42 Звільнення для дилерів товарів або квот на викид…

- ЧАСТИНА П'ЯТА ЛІКВІДНІСТЬ

- Стаття 43 Вимога до ліквідності

- Стаття 44 Тимчасове зменшення вимоги до ліквідності

- Стаття 45 Гарантії для клієнтів

- ЧАСТИНА ШОСТА РОЗКРИТТЯ ІНФОРМАЦІЇ ІНВЕСТИЦІЙНИМИ ФІРМАМИ

- Стаття 46 Сфера застосування

- Стаття 47 Цілі та політики управління ризиками

- Стаття 48 Управління

- Стаття 49 Власні кошти

- Стаття 50 Вимоги до власних коштів

- Стаття 51 Політика та практики винагороди

- Стаття 52 Інвестиційна політика

- Стаття 53 Екологічні, соціальні та управлінські ризики

- ЧАСТИНА СЬОМА ЗВІТУВАННЯ ІНВЕСТИЦІЙНИМИ ФІРМАМИ

- Стаття 54 Вимоги щодо звітування

- Стаття 55 Вимоги щодо звітування для окремих інвестиційних…

- ЧАСТИНА ВОСЬМА ДЕЛЕГОВАНІ АКТИ

- Стаття 56 Здійснення делегованих повноважень

- ЧАСТИНА ДЕВ'ЯТА ПЕРЕХІДНІ ПОЛОЖЕННЯ, ЗВІТИ, ПЕРЕГЛЯДИ ТА В…

- РОЗДІЛ I ПЕРЕХІДНІ ПОЛОЖЕННЯ

- Стаття 57 Перехідні положення

- Стаття 58 Відступ для суб'єктів господарювання, зазначених…

- Стаття 59 Відступ для інвестиційних фірм, зазначених у ста…

- РОЗДІЛ II ЗВІТИ ТА ПЕРЕГЛЯДИ

- Стаття 60 Положення про перегляд

- РОЗДІЛ III ВНЕСЕННЯ ЗМІН ДО ІНШИХ РЕГЛАМЕНТІВ

- Стаття 61 Зміни до Регламенту (ЄС) № 1093/2010

- Стаття 62 Зміни до Регламенту (ЄС) № 575/2013

- "Стаття 10a Застосування пруденційних вимог на консолідова…

- "Стаття 498 Звільнення для дилерів товарів

- Стаття 63 Зміни до Регламенту (ЄС) № 600/2014

- "Стаття 17a Розміри кроку зміни ціни

- "Стаття 49 Заходи, які вживає ESMA

- Стаття 64 Зміни до Регламенту (ЄС) № 806/2014

- Статтю 12a Регламенту Європейського Парламенту і Ради (ЄС)…

- ЧАСТИНА ДЕСЯТА ПРИКІНЦЕВІ ПОЛОЖЕННЯ

- Стаття 65 Покликання на Регламент (ЄС) № 575/2013 в інших…

- Стаття 66 Набуття чинності та дата застосування

Увійдіть, щоб зручно організувати та зберігати закони і судові рішення. Це безкоштовно.

Приєднуйтесь.

Зберігайте закони у приватних списках для швидкого доступу. Діліться публічними списками з іншими.

02019R2033 - UA - 05.12.2019 - 000.003

Цей текст слугує суто засобом документування і не має юридичної сили. Установи Союзу не несуть жодної відповідальності за його зміст. Автентичні версії відповідних актів, включно з їхніми преамбулами, опубліковані в Офіційному віснику Європейського Союзу і доступні на EUR-Lex.

(До Розділу ІV: Торгівля і питання, пов'язані з торгівлею

Глава 6. Заснування підприємницької діяльності, торгівля послугами та електронна торгівля)

РЕГЛАМЕНТ ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ (ЄС) № 2019/2033

від 27 листопада 2019 року

про пруденційні вимоги для інвестиційних фірм та про внесення змін до регламентів (ЄС) № 1093/2010, (ЄС) № 575/2013, (ЄС) № 600/2014 та (ЄС) № 806/2014

|

Із виправленнями, внесеними: |

|

|

|

Виправленням, OB L 020, 24.01.2020, с. 26 (2019/2033) |

|

|

Виправленням, OB L 405, 02.12.2020, с. 79 (2019/2033) |

РЕГЛАМЕНТ ЄВРОПЕЙСЬКОГО ПАРЛАМЕНТУ І РАДИ (ЄС) № 2019/2033

від 27 листопада 2019 року

про пруденційні вимоги для інвестиційних фірм та про внесення змін до регламентів (ЄС) № 1093/2010, (ЄС) № 575/2013, (ЄС) № 600/2014 та (ЄС) № 806/2014

ЧАСТИНА ПЕРША

ЗАГАЛЬНІ ПОЛОЖЕННЯ

РОЗДІЛ I

ПРЕДМЕТ, СФЕРА ЗАСТОСУВАННЯ, ТЕРМІНИ ТА ОЗНАЧЕННЯ

Стаття 1

Предмет і сфера застосування

1. Цей Регламент встановлює єдині пруденційні вимоги, що застосовуються до інвестиційних фірм, які авторизовані та підлягають нагляду згідно з Директивою 2014/65/ЄС, а також підлягають нагляду в розрізі відповідності пруденційним вимогам згідно з Директивою (ЄС) 2019/2034, стосовно зазначеного нижче:

(a) вимог до власних коштів, які стосуються кількісно вимірюваних, уніфікованих і стандартизованих елементів ризиків для фірми, ризиків для клієнтів і ризиків для ринку;

(b) вимог щодо обмеження ризику концентрації;

(c) вимог до ліквідності, які стосуються кількісно вимірюваних, уніфікованих і стандартизованих елементів ризику ліквідності;

(d) вимог щодо звітування, пов’язаних із пунктами (a), (b) і (c);

(e) вимог щодо публічного розкриття інформації.

2. Як відступ від параграфа 1, інвестиційна фірма, яка авторизована та підлягає нагляду згідно з Директивою 2014/65/ЄС і яка здійснює будь-які види діяльності, зазначені в пунктах (3) і (6) секції A додатка І до Директиви 2014/65/ЄС, повинна застосовувати вимоги Регламенту (ЄС) № 575/2013, якщо такий суб’єкт господарювання не є дилером товарів і квот на викиди, компанією колективного інвестування або страховою компанією і якщо застосовується будь-яка з таких умов:

(a) загальна вартість консолідованих активів інвестиційної фірми, розрахована як середнє значення за попередні 12 місяців, дорівнює або перевищує 15 млрд євро, без урахування вартості окремих активів будь-яких дочірніх компаній, заснованих за межами Союзу, які здійснюють будь-які види діяльності, зазначені в цьому підпараграфі;

(b) загальна вартість консолідованих активів інвестиційної фірми менша за 15 млрд євро та інвестиційна фірма входить до групи, у якій загальна вартість консолідованих активів усіх суб’єктів господарювання у складі групи, загальна вартість активів яких на індивідуальній основі не перевищує 15 млрд євро і які здійснюють будь-які види діяльності, зазначені в пунктах (3) і (6) секції A додатка І до Директиви 2014/65/ЄС, дорівнює або перевищує 15 млрд євро, де усі значення розраховані як середнє значення за попередні 12 місяців, без урахування вартості окремих активів будь-яких дочірніх компаній, заснованих за межами Союзу, які здійснюють будь-які види діяльності, зазначені в цьому підпараграфі; або

(c) інвестиційна фірма підпадає під дію рішення компетентного органу згідно зі статтею 5 Директиви (ЄС) 2019/2034.

Інвестиційні фірми, зазначені в цьому параграфі, підлягають нагляду в розрізі відповідності пруденційним вимогам згідно з розділами VII та VIII Директиви 2013/36/ЄС, у тому числі для цілей визначення органу, що здійснює консолідований нагляд, якщо такі інвестиційні фірми входять до групи інвестиційних фірм, як означено в пункті (25) статті 4(1) цього Регламенту.

3. Відступ, передбачений у параграфі 2, не застосовується, якщо інвестиційна фірма більше не відповідає будь-якому з порогових значень, які визначені в зазначеному параграфі та розраховані за 12 послідовних місяців, або якщо компетентний орган ухвалить відповідне рішення згідно зі статтею 5 Директиви (ЄС) 2019/2034. Інвестиційна фірма повинна, без невиправданої затримки, повідомити компетентний орган про будь-яке порушення порогового значення протягом зазначеного періоду.

4. Інвестиційні фірми, які відповідають умовам, визначеним у параграфі 2, продовжують підпадати під дію вимог, визначених у статтях 55 і 59.

5. Як відступ від параграфа 1, компетентні органи можуть дозволити інвестиційній фірмі, яка авторизована та підлягає нагляду згідно з Директивою 2014/65/ЄС і яка здійснює будь-які види діяльності, зазначені в пунктах (3) і (6) секції A додатка І до Директиви 2014/65/ЄС, застосовувати вимоги Регламенту (ЄС) № 575/2013 у разі виконання всіх таких умов:

(a) інвестиційна фірма є дочірньою компанією та підпадає під нагляд на консолідованій основі за кредитною установою, фінансовою холдинговою компанією або фінансовою холдинговою компанією змішаного типу згідно з положеннями глави 2 розділу ІІ частини першої Регламенту (ЄС) № 575/2013;

(b) інвестиційна фірма надала повідомлення компетентному органу згідно із цим Регламентом, а також органу, що здійснює консолідований нагляд, якщо застосовно;

(c) компетентний орган переконався, що застосовування вимог до власних коштів, передбачених у Регламенті (ЄС) № 575/2013, на індивідуальній основі до інвестиційної фірми та на консолідованій основі до групи, якщо застосовно, є пруденційно розумним, не призводить до зменшення вимог до власних коштів інвестиційної фірми згідно із цим Регламентом і не здійснюється для цілей регуляторного арбітражу.

Компетентні органи повинні повідомити інвестиційній фірмі рішення про надання дозволу на застосування Регламенту (ЄС) № 575/2013 і Директиви 2013/36/ЄС відповідно до першого підпараграфа упродовж двох місяців з моменту отримання повідомлення, зазначеного в пункті (b) першого підпараграфа цього параграфа, а також повинні повідомити його EBA. Якщо компетентний орган відмовляє в наданні дозволу на застосування Регламенту (ЄС) № 575/2013 і Директиви 2013/36/ЄС, він повинен надати повне обґрунтування.

Інвестиційні фірми, зазначені в цьому параграфі, підлягають нагляду в розрізі відповідності пруденційним вимогам згідно з розділами VII та VIII Директиви 2013/36/ЄС, у тому числі для цілей визначення органу, що здійснює консолідований нагляд, якщо такі інвестиційні фірми входять до групи інвестиційних фірм, як означено в пункті (25) статті 4(1) цього Регламенту.

Для цілей цього параграфа не застосовується стаття 7 Регламенту (ЄС) № 575/2013.

Стаття 2

Наглядові повноваження

Для цілей забезпечення відповідності цьому Регламенту компетентні органи повинні мати повноваження та дотримуватися процедур, які визначені в Директиві (ЄС) 2019/2034.

Стаття 3

Застосування інвестиційними фірмами суворіших вимог

Цей Регламент не перешкоджає інвестиційним фірмам мати власні кошти, їх складові та ліквідні активи в обсязі, що перевищує вимоги цього Регламенту, і застосовувати заходи, які є суворішими за ті, що вимагаються в цьому Регламенті.

1. Для цілей цього Регламенту застосовують такі терміни та означення:

(1) «компанія з надання додаткових послуг» означає суб’єкта господарювання, основна діяльність якого полягає у володінні чи управлінні майном, управлінні послугами з опрацювання даних або в подібній діяльності, яка є додатковою до основної діяльності однієї або більше інвестиційних фірм;

(2) «компанія з управління активами» означає компанію з управління активами, як означено в пункті (19) статті 4(1) Регламенту (ЄС) № 575/2013;

(3) «учасник клірингу» означає суб’єкта господарювання, заснованого в державі-члені, який підпадає під означення в пункті (14) статті 2 Регламенту Європейського Парламенту і Ради (ЄС) № 648/2012 (-1);

(4) «клієнт» означає клієнта, як означено в пункті (9) статті 4(1) Директиви 2014/65/ЄС, за винятком того, що для цілей частини четвертої цього Регламенту «клієнт» означає будь-якого контрагента інвестиційної фірми;

(5) «дилер товарів і квот на викиди» означає дилера товарів і квот на викиди, як означено в пункті (150) статті 4(1) Регламенту (ЄС) № 575/2013;

(6) «товарні деривативи» означає товарні деривативи, як означено в пункті (30) статті 2(1) Регламенту (ЄС) 600/2014;

(7) «компетентний орган» означає компетентний орган, як визначено в пункті (5) статті 3(1) Директиви (ЄС) 2019/2034;

(8) «кредитна установа» означає кредитну установу, як означено в пункті (1) статті 4(1) Регламенту (ЄС) № 575/2013;

(9) «здійснення операцій за власний рахунок» означає здійснення операцій за власний рахунок, як означено в пункті (6) статті 4(1) Директиви 2014/65/ЄС;

(10) «деривативи» означає деривативи, як означено в пункті (29) статті 2(1) Регламенту (ЄС) 600/2014;

(11) «консолідований стан» означає ситуацію, яка виникає в результаті застосування вимог цього Регламенту згідно зі статтею 7 до материнської інвестиційної фірми Союзу, материнської інвестиційної холдингової компанії Союзу або материнської фінансової холдингової компанії Союзу змішаного типу так, ніби відповідний суб’єкт господарювання разом з усіма інвестиційними фірмами, фінансовими установами, компаніями з надання додаткових послуг і пов’язаними агентами, які входять до складу групи інвестиційних фірм, становлять собою одну інвестиційну фірму; для цілей цього означення терміни «інвестиційна фірма», «фінансова установа», «компанія з надання додаткових послуг» і «пов’язаний агент» також застосовуються до суб’єктів господарювання, заснованих у третіх країнах, які, якби вони були засновані в Союзі, підпадали би під означення відповідних термінів;

(12) «консолідована основа» означає на основі консолідованого стану;

(13) «виконання розпоряджень від імені клієнтів» означає виконання розпоряджень від імені клієнтів, як означено в пункті (5) статті 4(1) Директиви 2014/65/ЄС;

(14) «фінансова установа» означає суб’єкта господарювання, іншого ніж кредитна установа або інвестиційна фірма та іншого ніж суто промислова холдингова компанія, основна діяльність якого полягає в набутті часток участі чи здійсненні одного або більше видів діяльності, визначених у пунктах (2)-(12) і пункті (15) додатка I до Директиви 2013/36/ЄС, у тому числі фінансову холдингову компанію, фінансову холдингову компанію змішаного типу, інвестиційну холдингову компанію, платіжну установу у розумінні Директиви Європейського Парламенту і Ради (ЄС) 2015/2366 (-2), а також компанію з управління активами, але за винятком страхових холдингових компаній і страхових холдингових компаній зі змішаною діяльністю, як означено в пункті (g) статті 212(1) Директиви Європейського Парламенту і Ради 2009/138/ЄС (-3);

(15) «фінансовий інструмент» означає фінансовий інструмент, як означено в пункті (15) статті 4(1) Директиви 2014/65/ЄС;

(16) «фінансова холдингова компанія» означає фінансову холдингову компанію, як означено в пункті (20) статті 4(1) Регламенту (ЄС) № 575/2013;

(17) «суб’єкт фінансового сектора» означає суб’єкта фінансового сектора, як означено в пункті (27) статті 4(1) Регламенту (ЄС) № 575/2013;

(18) «початковий капітал» означає початковий капітал, як означено в пункті (18) статті 3(1) Директиви (ЄС) 2019/2034;

(19) «група пов’язаних клієнтів» означає групу пов’язаних клієнтів, як означено в пункті (39) статті 4(1) Регламенту (ЄС) № 575/2013;

(20) «інвестиційна порада» означає інвестиційну пораду, як означено в пункті (4) статті 4(1) Директиви 2014/65/ЄС;

(21) «надання інвестиційних порад на постійній основі» означає періодичне надання інвестиційних порад, а також безперервне або періодичне оцінювання та моніторинг або огляд портфеля фінансових інструментів клієнта, включно з інвестиціями, здійсненими клієнтом на основі договірної домовленості;

(22) «інвестиційна фірма» означає інвестиційну фірму, як означено в пункті (1) статті 4(1) Директиви 2014/65/ЄС;

(23) «інвестиційна холдингова компанія» означає фінансову установу, дочірні компанії якої є виключно або переважно інвестиційними фірмами або фінансовими установами, з яких принаймні одна дочірня компанія є інвестиційною фірмою, і яка не є фінансовою холдинговою компанією, як означено в пункті (20) статті 4(1) Регламенту (ЄС) № 575/2013;

(24) «інвестиційні послуги та інвестиційна діяльність» означає інвестиційні послуги та інвестиційну діяльність, як означено в пункті (2) статті 4(1) Директиви 2014/65/ЄС;

(25) «група інвестиційних фірм» означає групу суб’єктів господарювання, яка складається з материнської компанії та її дочірніх компаній або із суб’єктів господарювання, що відповідають умовам, визначеним у статті 22 Директиви Європейського Парламенту і Ради 2013/34/ЄС (-4), щонайменше один із яких є інвестиційною фірмою, і яка не включає кредитну установу;

(26) «К-фактори» означає вимоги до власних коштів, визначені в розділі ІІ частини третьої для ризиків, які інвестиційна фірма створює для клієнтів, ринків і для самої себе;

(27) «активи в управлінні», або «AUM», означає вартість активів, якими інвестиційна фірма управляє для своїх клієнтів згідно з дискреційними домовленостями щодо управління портфелем і недискреційними домовленостями, які становлять собою надання інвестиційних порад на постійній основі;

(28) «утримувані грошові кошти клієнтів», або «CMH», означає суму грошових коштів клієнтів, які утримує інвестиційна фірма, з урахуванням правових механізмів відокремлення активів і незалежно від національного режиму бухгалтерського обліку, який застосовується до грошових коштів клієнтів, що їх утримує інвестиційна фірма;

(29) «активи на зберіганні та в тимчасовому управлінні», або «ASA», означає вартість активів, які інвестиційна фірма зберігає і якими вона тимчасово управляє для клієнтів, незалежно від того, чи активи перебувають на балансі інвестиційної фірми чи на рахунках третіх осіб;

(30) «опрацьовані розпорядження клієнтів», або «COH», означає вартість розпоряджень, які інвестиційна фірма опрацьовує для клієнтів шляхом приймання та передачі розпоряджень клієнтів і шляхом виконання розпоряджень від імені клієнтів;

(31) «ризик концентрації», або «CON», означає експозиції в торговому портфелі інвестиційної фірми стосовно клієнта або групи пов’язаних клієнтів, вартість яких перевищує ліміти, визначені у статті 37(1);

(32) «надана клірингова маржа», або «CMG», означає суму загальної маржі, яка вимагається учасником клірингу або кваліфікованим центральним контрагентом, якщо виконання та здійснення розрахунків за операціями інвестиційної фірми, що здійснює операції за власний рахунок, відбуваються під відповідальність учасника клірингу або кваліфікованого центрального контрагента;

(33) «щоденний потік торговельних операцій», або «DTF», означає щоденну вартість операцій, які укладає інвестиційна фірма шляхом здійснення операцій за власний рахунок або виконання розпоряджень в інтересах клієнтів від власного імені, без урахування вартості розпоряджень, що їх інвестиційна фірма опрацьовує для клієнтів шляхом приймання та передачі розпоряджень клієнтів і шляхом виконання розпоряджень від імені клієнтів, які вже враховані в обсязі опрацьованих розпоряджень клієнтів;

(34) «ризик чистої позиції», або «NPR», означає вартість операцій, які обліковуються в торговому портфелі інвестиційної фірми;

(35) «дефолт торгового контрагента», або «TCD», означає експозиції в торговому портфелі інвестиційної фірми за інструментами та операціями, зазначеними у статті 25, які спричиняють ризик дефолту торгового контрагента;

(36) «поточна ринкова вартість», або «CMV», означає чисту ринкову вартість портфеля операцій або частин операцій у цінних паперах, які підлягають неттінгу згідно зі статтею 31, де для обчислення поточної ринкової вартості використовуються як додатні, так і від’ємні значення ринкової вартості;

(37) «операції з тривалим строком розрахунків» означає операції з тривалим строком розрахунків, як означено в пункті (2) статті 272 Регламенту (ЄС) № 575/2013;

(38) «операція маржинального кредитування» означає операцію маржинального кредитування, як означено в пункті (10) статті 3 Регламенту Європейського Парламенту і Ради (ЄС) № 2015/2365 (-5);

(39) «орган управління» означає орган управління, як означено в пункті (36) статті 4(1) Директиви 2014/65/ЄС;

(40) «фінансова холдингова компанія змішаного типу» означає фінансову холдингову компанію змішаного типу, як означено в пункті (15) статті 2 Директиви Європейського Парламенту і Ради 2002/87/ЄС (-6);

(41) «позабалансова позиція» означає будь-яку з позицій, зазначених у додатку І до Регламенту (ЄС) № 575/2013;

(42) «материнська компанія» означає материнську компанію у розумінні пункту (9) статті 2 та статті 22 Директиви 2013/34/ЄС;

(43) «участь» означає участь, як означено в пункті (35) статті 4(1) Регламенту (ЄС) № 575/2013;

(44) «прибуток» означає прибуток, як означено в пункті (121) статті 4(1) Регламенту (ЄС) № 575/2013;

(45) «кваліфікований центральний контрагент» означає кваліфікованого центрального контрагента, як означено в пункті (88) статті 4(1) Регламенту (ЄС) № 575/2013;

(46) «управління портфелем» означає управління портфелем, як означено у пункті (8) статті 4(1) Директиви 2014/65/ЄС;

(47) «істотна участь» означає істотну участь, як означено в пункті (36) статті 4(1) Регламенту (ЄС) № 575/2013;

(48) «операція фінансування з цінними паперами», або «SFT», означає операцію фінансування з цінними паперами, як означено в пункті (11) статті 3 Регламенту (ЄС) № 2015/2365;

(49) «відокремлені рахунки» для цілей таблиці 1 у статті 15(2) означає рахунки у суб’єктів, на яких зберігаються грошові кошти клієнтів, утримувані інвестиційною фірмою, згідно зі статтею 4 Делегованої директиви Комісії (ЄС) № 2017/593 (-7), та, якщо застосовно, згідно з національним правом, у разі неплатоспроможності або ініціювання процедури врегулювання або тимчасового управління щодо інвестиційної фірми, такі грошові кошти клієнтів не можуть бути використані для задоволення вимог до інвестиційної фірми, інших ніж вимоги клієнтів;

(50) «операція репо» означає операцію репо, як означено в пункті (9) статті 3 Регламенту (ЄС) № 2015/2365;

(51) «дочірня компанія» означає дочірню компанію, як означено в пункті (10) статті 2, і в розумінні статті 22 Директиви 2013/34/ЄС, включно з будь-якою дочірньою компанією дочірньої компанії кінцевої материнської компанії;

(52) «пов’язаний агент» означає пов’язаного агента, як означено в пункті (29) статті 4(1) Директиви 2014/65/ЄС;

(53) «загальний валовий дохід» означає річний операційний дохід інвестиційної фірми, пов’язаний з інвестиційними послугами та інвестиційною діяльністю, які вона авторизована надавати або здійснювати, включно з доходом від відсотків, які підлягають отриманню, акцій та інших цінних паперів, незалежно від того, чи це фіксований чи змінний дохід, від комісій і зборів, будь-які прибутки та збитки інвестиційної фірми від торгових активів, активів, утримуваних за справедливою вартістю, або від операцій хеджування, але без урахування будь-якого доходу, не пов’язаного з надаваними інвестиційними послугами та здійснюваною інвестиційною діяльністю;

(54) «торговий портфель» означає всі позиції у фінансових інструментах чи товарах, які інвестиційна фірма утримує для продажу або з метою хеджування позицій, які утримують для продажу;

(55) «позиції, які утримують для продажу» означає будь-що із зазначеного нижче:

(a) власні позиції та позиції, які виникають в результаті обслуговування клієнтів і вирівнювання ринку;

(b) позиції, призначені для перепродажу в короткостроковій перспективі;

(c) позиції, призначені для отримання вигоди від фактичних чи очікуваних короткострокових різниць між цінами купівлі та цінами продажу або від інших коливань ціни чи процентної ставки;

(56) «материнська інвестиційна фірма Союзу» означає інвестиційну фірму в державі-члені, яка входить до групи інвестиційних фірм, має інвестиційну фірму або фінансову установу в якості дочірньої компанії або має частку участі в капіталі такої інвестиційної фірми або фінансової установи і яка сама не є дочірньою компанією іншої інвестиційної фірми, авторизованої в будь-якій державі-члені, або інвестиційної холдингової компанії чи фінансової холдингової компанії змішаного типу, заснованої в будь-якій державі-члені;

(57) «материнська інвестиційна холдингова компанія Союзу» означає інвестиційну холдингову компанію в державі-члені, яка входить до групи інвестиційних фірм і сама не є дочірньою компанією іншої інвестиційної фірми, авторизованої в будь-якій державі-члені, або іншої інвестиційної холдингової компанії в будь-якій державі-члені;

(58) «материнська фінансова холдингова компанія Союзу змішаного типу» означає материнську компанію групи інвестиційних фірм, яка є фінансовою холдинговою компанією змішаного типу, як означено в пункті (15) статті 2 Директиви 2002/87/ЄС.

2. Комісія уповноважена ухвалювати делеговані акти згідно зі статтею 56 для доповнення цього Регламенту шляхом уточнення термінів і означень, визначених у параграфі 1, щоб:

(a) забезпечити послідовне застосування цього Регламенту;

(b) врахувати, при застосуванні цього Регламенту, зміни на фінансових ринках;

РОЗДІЛ II

РІВЕНЬ ЗАСТОСУВАННЯ ВИМОГ

ГЛАВА 1

Застосування вимог на індивідуальній основі

Інвестиційні фірми повинні виконувати вимоги, встановлені у частинах другій-сьомій, на індивідуальній основі.

1. Компетентні органи можуть звільнити інвестиційну фірму від застосування статті 5 стосовно частин другої, третьої, четвертої, шостої та сьомої в разі виконання всіх зазначених нижче умов:

(a) інвестиційна фірма відповідає умовам для кваліфікації в якості малої та невзаємозв’язаної інвестиційної фірми, визначеним у статті 12(1);

(b) виконано одну з таких умов:

(i) інвестиційна фірма є дочірньою компанією та підпадає під нагляд на консолідованій основі за кредитною установою, фінансовою холдинговою компанією або фінансовою холдинговою компанією змішаного типу згідно з положеннями глави 2 розділу ІІ частини першої Регламенту (ЄС) № 575/2013;

(ii) інвестиційна фірма є дочірньою компанією та входить до групи інвестиційних фірм, що підлягає нагляду на консолідованій основі згідно зі статтею 7;

(c) інвестиційна фірма та її материнська компанія підлягають авторизації та нагляду з боку тієї самої держави-члена;

(d) органи, які компетентні здійснювати нагляд на консолідованій основі згідно з Регламентом (ЄС) № 575/2013 або згідно зі статтею 7 цього Регламенту, погоджуються на таке звільнення;

(e) власні кошти належним чином розподілені між материнською компанією та інвестиційною фірмою, і виконуються всі такі умови:

(i) відсутні поточні або потенційні істотні практичні або правові перешкоди для швидкої передачі капіталу або погашення зобов’язань материнською компанією;

(ii) за попередньою згодою компетентного органу материнська компанія заявляє, що вона гарантує зобов’язання, взяті на себе інвестиційною фірмою, або що ризики інвестиційної фірми є несуттєвими;

(iii) процедури материнської компанії щодо оцінювання, вимірювання та контролю ризиків поширюються на інвестиційну фірму; та

(iv) материнська компанія має більше ніж 50% прав голосу за акціями в капіталі інвестиційної фірми або має право призначати чи звільняти більшість членів органу управління інвестиційної фірми.

2. Компетентні органи можуть звільнити інвестиційні фірми від застосування статті 5 стосовно частини шостої в разі виконання всіх таких умов:

(a) інвестиційна фірма відповідає умовам для кваліфікації в якості малої та невзаємозв’язаної інвестиційної фірми, визначеним у статті 12(1);

(b) інвестиційна фірма є дочірньою компанією та підлягає нагляду за страховою або перестраховою компанією на консолідованій основі згідно зі статтею 228 Директиви 2009/138/ЄС;

(c) інвестиційна фірма та її материнська компанія підлягають авторизації та нагляду з боку тієї самої держави-члена;

(d) органи, які компетентні здійснювати нагляд на консолідованій основі згідно з Директивою 2009/138/ЄС, погоджуються на таке звільнення;

(e) власні кошти належним чином розподілені між материнською компанією та інвестиційною фірмою і виконуються всі такі умови:

(i) відсутні поточні або потенційні істотні практичні або правові перешкоди для швидкої передачі капіталу або погашення зобов’язань материнською компанією;

(ii) за попередньою згодою компетентного органу материнська компанія заявляє, що вона гарантує зобов’язання, взяті на себе інвестиційною фірмою, або що ризики інвестиційної фірми є несуттєвими;

(iii) процедури материнської компанії щодо оцінювання, вимірювання та контролю ризиків поширюються на інвестиційну фірму; та

(iv) материнська компанія має більше ніж 50% прав голосу за акціями в капіталі інвестиційної фірми або має право призначати чи звільняти більшість членів органу управління інвестиційної фірми.

3. Компетентні органи можуть звільнити інвестиційні фірми від застосування статті 5 стосовно частини п’ятої в разі виконання всіх таких умов:

(a) інвестиційна фірма підпадає під нагляд на консолідованій основі згідно з главою 2 розділу ІІ частини першої Регламенту (ЄС) № 575/2013 або входить до групи інвестиційних фірм, до якої застосовується стаття 7(3) цього Регламенту та не застосовується звільнення, передбачене у статті 7(4);

(b) материнська компанія на консолідованій основі постійно здійснює моніторинг та оверсайт позицій ліквідності усіх установ та інвестиційних фірм у складі групи чи підгрупи, які підпадають під дію звільнення, і забезпечує достатній рівень ліквідності для всіх таких установ та інвестиційних фірм;

(c) материнська компанія та інвестиційна фірма уклали договори, які відповідають вимогам компетентних органів і передбачають вільний рух коштів між материнською компанією та інвестиційною фірмою, даючи їм змогу виконувати їхні індивідуальні та спільні зобов’язання при настанні строку їх погашення;

(d) відсутні поточні чи потенційні істотні практичні або правові перешкоди для виконання договорів, зазначених у пункті (c).

(e) органи, які компетентні здійснювати нагляд на консолідованій основі згідно з Регламентом (ЄС) № 575/2013 або згідно зі статтею 7 цього Регламенту, погоджуються на таке звільнення.

ГЛАВА 2

Пруденційна консолідація та звільнення для групи інвестиційних фірм

Стаття 7

Пруденційна консолідація

1. Материнські інвестиційні фірми Союзу, материнські інвестиційні холдингові компанії Союзу та материнські фінансові холдингові компанії Союзу змішаного типу повинні виконувати обов’язки, встановлені у частинах другій, третій, четвертій, шостій і сьомій, на основі їхнього консолідованого стану. Материнські компанії та їхні дочірні компанії, що підпадають під дію цього Регламенту, повинні встановити належну організаційну структуру та відповідні механізми внутрішнього контролю для забезпечення належного опрацювання та надання даних, які вимагаються для консолідації. Зокрема, материнські компанії повинні забезпечити, щоб дочірні компанії, які не підпадають під дію цього Регламенту, впровадили заходи, процеси та механізми для забезпечення належної консолідації.

2. Для цілей параграфа 1 цієї статті при застосуванні частини другої на консолідованій основі правила, встановлені в розділі ІІ частини другої Регламенту (ЄС) № 575/2013, також застосовуються до інвестиційних фірм.

З цією метою при застосуванні положень статті 84(1), статті 85(1) і статті 87(1) Регламенту (ЄС) № 575/2013 застосовуються лише покликання на статтю 92(1) Регламенту (ЄС) № 575/2013, які, відповідно, читаються як такі, що відсилають до вимог до власних коштів, визначених згідно з відповідними положеннями цього Регламенту.

3. Материнські інвестиційні фірми Союзу, материнські інвестиційні холдингові компанії Союзу та материнські фінансові холдингові компанії Союзу змішаного типу повинні виконувати обов’язки, встановлені у частині п’ятій, на основі їхніх консолідованих станів.

4. Як відступ від параграфа 3, компетентні органи можуть звільнити материнську компанію від обов’язку дотримання вимог зазначеного параграфа, беручи до уваги характер, розмір і складність групи інвестиційних фірм.

5. EBA розробляє проекти регуляторних технічних стандартів для визначення обсягу та методів пруденційної консолідації для групи інвестиційних фірм, зокрема, з метою розрахування вимоги до фіксованих накладних витрат, постійної вимоги до мінімального капіталу, вимоги до К-факторів на основі консолідованого стану групи інвестиційних фірм, а також методу та необхідних детальних умов для належної імплементації параграфа 2.

EBA повинен надати Комісії такі проекти регуляторних технічних стандартів до 26 грудня 2020 року.

Комісії делеговано повноваження доповнювати цей Регламент шляхом ухвалення регуляторних технічних стандартів, зазначених у першому підпараграфі, відповідно до статей 10-14 Регламенту (ЄС) № 1093/2010.

Стаття 8

Перевірка капіталу групи

1. Як відступ від статті 7, компетентні органи можуть дозволити застосовувати цю статті до групових структур, які вважаються достатньо простими, за умови відсутності значних ризиків для клієнтів або для ринку, що виникають у зв’язку з групою інвестиційних фірм у цілому, які в іншому випадку вимагали би здійснення нагляду на консолідованій основі. Компетентні органи повинні повідомляти EBA, якщо вони дозволяють застосування цієї статті.

2. Для цілей цієї статті застосовуються такі терміни та означення:

(a) «інструменти власних коштів» означає власні кошти, як означено у статті 9 цього Регламенту, без застосування вирахувань, зазначених у пункті (i) статті 36(1), пункті (d) статті 56 і пункті (d) статті 66 Регламенту (ЄС) № 575/2013;

(b) терміни «інвестиційна фірма», «фінансова установа», «компанія з надання додаткових послуг» і «пов’язаний агент» також застосовуються до суб’єктів господарювання, заснованих у третіх країнах, які, якби вони були засновані в Союзі, підпадали би під означення відповідних термінів у статті 4.

3. Материнські інвестиційні фірми Союзу, материнські інвестиційні холдингові компанії Союзу, материнські фінансові холдингові компанії Союзу змішаного типу та будь-які інші материнські компанії, які є інвестиційними фірмами, фінансовими установами, компаніями з надання додаткових послуг або пов’язаними агентами у складі групи інвестиційних фірм, повинні мати достатній обсяг інструментів власних коштів, щоб принаймні покрити суму зазначених нижче елементів:

(a) сума повної балансової вартості всіх їхніх часток участі, субординованих вимог та інструментів, зазначених у пункті (i) статті 36(1), пункті (d) статті 56 і пункті (d) статті 66 Регламенту (ЄС) № 575/2013, в інвестиційних фірмах, фінансових установах, компаніях з надання додаткових послуг і пов’язаних агентах у складі групи інвестиційних фірм; та

(b) загальна сума всіх їхніх умовних зобов’язань перед інвестиційними фірмами, фінансовими установами, компаніями з надання додаткових послуг і пов’язаними агентами у складі групи інвестиційних фірм.

4. Компетентні органи можуть дозволити материнській інвестиційній холдинговій компанії Союзу або материнській фінансовій холдинговій компанії Союзу змішаного типу та будь-якій іншій материнській компанії, що є інвестиційною фірмою, фінансовою установою, компанією з надання додаткових послуг або пов’язаним агентом у складі групи інвестиційних фірм, мати меншу суму власних коштів, ніж сума, розрахована згідно з параграфом 3, за умови, що така сума не менша за суму вимог до власних коштів, які застосовуються на індивідуальній основі до її дочірніх інвестиційних фірм, фінансових установ, компаній з надання додаткових послуг і пов’язаних агентів, і загальна сума будь-яких умовних зобов’язань перед зазначеними суб’єктами.

Для цілей цього параграфа вимоги до власних коштів дочірніх компаній, як зазначено в першому підпараграфі, які розташовані у третіх країнах, повинні бути умовними вимогами до власних коштів, які забезпечують задовільний рівень обачності для покриття ризиків, що виникають у зв’язку з такими дочірніми компаніями, як затверджено відповідними компетентними органами.

5. Материнські інвестиційні фірми Союзу, материнські інвестиційні холдингові компанії Союзу та материнські фінансові холдингові компанії Союзу змішаного типу повинні мати системи моніторингу та контролю джерел капіталу та фінансування всіх інвестиційних фірм, інвестиційних холдингових компаній, фінансових холдингових компаній змішаного типу, фінансових установ, компаній з надання додаткових послуг і пов’язаних агентів у складі групи інвестиційних фірм.

1. Інвестиційні фірми повинні мати власні кошти, які складаються із суми їхнього основного капіталу першого рівня, додаткового капіталу першого рівня та капіталу другого рівня, і повинні завжди відповідати всім зазначеним нижче умовам:

(i) основний капітал першого рівня визначається згідно з главою 2 розділу І частини другої Регламенту (ЄС) № 575/2013, додатковий капітал першого рівня визначається згідно з главою 3 розділу І частини другої Регламенту (ЄС) № 575/2013, і капітал другого рівня визначається згідно з главою 4 розділу І частини другої Регламенту (ЄС) № 575/2013; та

(ii) D визначається у статті 11.

2. Як відступ від параграфа 1:

(a) вирахування, зазначені в пункті (c) статті 36(1) Регламенту (ЄС) № 575/2013, застосовуються в повному обсязі, без застосування статей 39 і 48 зазначеного Регламенту;

(b) вирахування, зазначені в пункті (e) статті 36(1) Регламенту (ЄС) № 575/2013, застосовуються в повному обсязі, без застосування статті 41 зазначеного Регламенту;

(c) вирахування, зазначені в пункті (h) статті 36(1), пункті (c) статті 56 і пункті (c) статті 66 Регламенту (ЄС) № 575/2013, тією мірою, якою вони стосуються утримуваних інструментів капіталу, що не обліковуються в торговому портфелі, застосовуються в повному обсязі, без застосування механізмів, передбачених у статтях 46, 60 і 70 зазначеного Регламенту;

(d) вирахування, зазначені в пункті (i) статті 36(1) Регламенту (ЄС) № 575/2013, застосовуються в повному обсязі, без застосування статті 48 зазначеного Регламенту;

(e) наведені нижче положення не застосовуються до визначення власних коштів інвестиційних фірм:

(i) стаття 49 Регламенту (ЄС) № 575/2013:

(ii) вирахування, зазначені в пункті (h) статті 36(1), пункті (c) статті 56 і пункті (c) статті 66 Регламенту (ЄС) № 575/2013, а також пов’язані положення статей 46, 60 і 70 зазначеного Регламенту, тією мірою, якою такі вирахування стосуються утримуваних інструментів капіталу, що обліковуються в торговому портфелі;

(iii) тригерна подія, зазначена в пункті (a) статті 54(1) Регламенту (ЄС) № 575/2013; натомість тригерна подія повинна визначатися інвестиційною фірмою стосовно інструмента додаткового капіталу першого рівня, зазначеного в параграфі 1;

(iv) агрегована сума, зазначена в пункті (a) статті 54(4) Регламенту (ЄС) № 575/2013; сума, яка підлягає списанню або конвертації, повинна бути повною основною сумою інструмента додаткового капіталу першого рівня, зазначеного в параграфі 1.

3. Інвестиційні фірми повинні застосовувати відповідні положення, визначені у главі 6 розділу І частини другої Регламенту (ЄС) № 575/2013, при визначенні вимог до власних коштів відповідно до цього Регламенту. При застосуванні зазначених положень дозвіл органів нагляду згідно зі статтями 77 і 78 Регламенту (ЄС) № 575/2013 вважається наданим, якщо виконано одну з умов, визначених у пункті (a) статті 78(1) або у статті 78(4) зазначеного Регламенту.

4. Для цілей застосування пункту (a) параграфа 1 інвестиційним фірмам, які не є юридичними особами чи акціонерними товариствами або які відповідають вимогам для кваліфікації в якості малих і невзаємозв’язаних інвестиційних фірм, визначеним у статті 12(1) цього Регламенту, компетентні органи можуть, після консультацій з EBA, дозволити кваліфікувати як власні кошти таких інвестиційних фірм додаткові інструменти або кошти за умови, що такі інструменти або кошти також підпадають під дію статті 22 Директиви Ради 86/635/ЄЕС (-8). На основі інформації, отриманої від кожного компетентного органу, EBA повинен створити, підтримувати та опублікувати перелік усіх форм інструментів або коштів у кожній державі-члені, які кваліфікуються в якості таких власних коштів. Такий перелік повинен бути вперше опублікований до 26 грудня 2020 року.

5. Утримувані інструменти власних коштів суб’єкта фінансового сектора у складі групи інвестиційних фірм не повинні вираховуватися для цілей розрахування власних коштів будь-якої інвестиційної фірми у складі групи на індивідуальній основі, якщо виконані всі зазначені нижче умови:

(a) відсутні поточні або потенційні істотні практичні або правові перешкоди для швидкої передачі капіталу або погашення зобов’язань материнською компанією;

(b) процедури материнської компанії щодо оцінювання, вимірювання та контролю ризиків поширюються на суб’єкта фінансового сектора;

(c) відступ, зазначений у статті 8, не використовується компетентними органами.

Стаття 10

Істотна участь за межами фінансового сектора

1. Для цілей цієї частини інвестиційні фірми повинні вираховувати суми, які перевищують ліміти, визначені в пунктах (a) і (b), з визначених елементів основного капіталу першого рівня, зазначених у статті 26 Регламенту (ЄС) № 575/2013:

(a) істотна участь, сума якої перевищує 15% власних коштів інвестиційної фірми, розрахованих згідно зі статтею 9 цього Регламенту, але без застосування вирахування, зазначеного в пункті (k)(i) статті 36(1) Регламенту (ЄС) № 575/2013, у капіталі суб’єкта господарювання, що не є суб’єктом фінансового сектора;

(b) загальна сума істотної участі інвестиційної фірми в капіталі суб’єктів господарювання, інших ніж суб’єкти фінансового сектора, що перевищує 60% її власних коштів, розрахованих згідно зі статтею 9 цього Регламенту, але без застосування вирахування, зазначеного в пункті (k)(i) статті 36(1) Регламенту (ЄС) № 575/2013.

2. Компетентні органи можуть заборонити інвестиційній фірмі мати істотну участь, як зазначено в параграфі 1, якщо сума такої участі перевищує відсоток від власних коштів, встановлений у зазначеному параграфі. Компетентні органи повинні невідкладно оприлюднити своє рішення про здійснення зазначеного повноваження.

3. Акції суб’єктів господарювання, інших ніж суб’єкти фінансового сектора, не враховуються при розрахуванні, визначеному в параграфі 1, якщо виконано будь-яку із зазначених нижче умов:

(a) такі акції тимчасово утримуються в ході здійснення операції з надання фінансової допомоги, як зазначено у статті 79 Регламенту (ЄС) № 575/2013;

(b) такі утримувані акції є андеррайтинговою позицією, що утримується протягом п’яти робочих днів або менше;

(c) такі акції утримуються від власного імені інвестиційної фірми та від імені інших суб’єктів.

4. Акції, які не є необоротними фінансовими активами, як зазначено у статті 35(2) Директиви 86/635/ЄЕС, не враховуються при розрахуванні, визначеному в параграфі 1 цієї статті.

ЧАСТИНА ТРЕТЯ

ВИМОГИ ДО КАПІТАЛУ

Стаття 11

Вимоги до власних коштів

1. Інвестиційні фірми повинні завжди мати власні кошти згідно зі статтею 9, які дорівнюють принаймні D, де D визначається як найбільше з таких значень:

(a) вимога до фіксованих накладних витрат, розрахована згідно зі статтею 13;

(b) постійна вимога до мінімального капіталу згідно зі статтею 14; або

(c) вимога до К-факторів, розрахована згідно зі статтею 15.

2. Як відступ від параграфа 1, якщо інвестиційна фірма відповідає умовам для кваліфікації в якості малої та невзаємозв’язаної інвестиційної фірми, визначеним у статті 12(1), D визначається як найбільша із сум, вказаних у пунктах (a) і (b) параграфа 1.

3. Якщо компетентні органи вважають, що в господарській діяльності інвестиційної фірми відбулися істотні зміни, вони можуть вимагати від інвестиційної фірми застосування іншої вимоги до власних коштів, зазначеної в цій статті, згідно із секцією 4 глави 2 розділу IV Директиви (ЄС) 2019/2034.

4. Інвестиційні фірми повинні повідомляти компетентному органу, як тільки їм стане відомо, що вони більше не відповідають або більше не відповідатимуть вимогам цієї статті.

Стаття 12

Малі та невзаємозв’язані інвестиційні фірми

1. Інвестиційні фірми вважаються малими та невзаємозв’язаними інвестиційними фірмами для цілей цього Регламенту, якщо вони відповідають усім зазначеним нижче умовам:

(a) активи в управлінні (AUM), виміряні згідно зі статтею 17, складають менше ніж 1,2 млрд євро;

(b) опрацьовані розпорядження клієнтів (COH), виміряні згідно зі статтею 20, складають менше ніж:

(i) 100 млн євро на добу для готівкових торговельних операцій; або

(ii) 1 млрд євро на добу для деривативів;

(c) активи на зберіганні та в тимчасовому управлінні (ASA), виміряні згідно зі статтею 19, дорівнюють нулю;

(d) утримувані грошові кошти клієнтів (CMH), виміряні згідно зі статтею 18, дорівнюють нулю;

(e) щоденний потік торговельних операцій (DTF), виміряний згідно зі статтею 33, дорівнює нулю;

(f) ризик чистої позиції (NPR) або надана клірингова маржа (CMG), виміряні згідно зі статтею 22 і 23, дорівнюють нулю;

(g) дефолт торгового контрагента (TCD), виміряний згідно зі статтею 26, дорівнює нулю;

(h) загальна сума балансу та позабалансових позицій інвестиційної фірми складає менше ніж 100 млн євро;

(i) загальний річний валовий дохід від інвестиційних послуг та інвестиційної діяльності інвестиційної фірми, розрахований як середнє значення на основі річних значень за дворічний період, який безпосередньо передував відповідному фінансовому року, складає менше ніж 30 млн євро.

Як відступ від положень розділу II, для цілей пунктів (a), (b), (c), (e), (f), тією мірою, якою відповідний пункт стосується ризику чистої позиції, і пункту (g) першого підпараграфа застосовуються значення станом на кінець дня.

Для цілей пункту (f) першого підпараграфа, тією мірою, якою зазначений пункт стосується наданої клірингової маржі, застосовуються внутрішньодобові значення.

Для цілей пункту (d) першого підпараграфа цього параграфа і без обмеження статті 16(9) Директиви 2014/65/ЄС, а також статей 2 і 4 Делегованої директиви (ЄС) 2017/593, застосовуються внутрішньодобові значення, крім випадків, коли в ході ведення обліку або звірення рахунків сталася помилка, внаслідок якої помилково вважалося, що інвестиційна фірма порушила нульове порогове значення, зазначене в пункті (d) першого підпараграфа цього параграфа, і яка була усунена до кінця робочого дня. Інвестиційна фірма повинна невідкладно повідомити компетентний орган про відповідну помилку, причини її виникнення та її виправлення.

Для цілей пунктів (h) та (i) першого підпараграфа застосовуються рівні станом на кінець останнього фінансового року, звітність за який була підготовлена та затверджена органом управління. Якщо звітність не була підготовлена та затверджена упродовж шести місяців з кінця останнього фінансового року, інвестиційна фірма повинна використовувати попередню звітність.

Інвестиційні фірми можуть вимірювати значення згідно з пунктами (a) і (b) першого підпараграфа з використанням методів, визначених у розділі ІІ, за винятком того, що вимірювання проводять за 12 місяців, без виключення трьох останніх місячних значень. Інвестиційні фірми, які вибирають такий метод вимірювання, повинні повідомити про це компетентний орган і застосовувати вибраний метод безперервно протягом не менше ніж 12 послідовних місяців.

2. Умови, визначені в пунктах (a), (b), (h) та (i) параграфа 1, застосовуються на сукупній основі до всіх інвестиційних фірм, які входять до групи. Для цілей вимірювання загального річного валового доходу, зазначеного в пункті (i) параграфа 1, такі інвестиційні фірми можуть виключати будь-який подвійний облік, що може мати місце стосовно валового доходу, отриманого в межах групи.

Умови, визначені в пунктах (c)-(g) параграфа 1, застосовуються до кожної інвестиційної фірми на індивідуальній основі.

3. Якщо інвестиційна фірма більше не відповідає всім умовам, визначеним у параграфі 1, її відразу припиняють вважати малою та невзаємозв’язаною інвестиційною фірмою.

Як відступ від першого підпараграфа, якщо інвестиційна фірма більше не відповідає умовам, визначеним у пунктах (a), (b), (h) або (i) параграфа 1, але продовжує відповідати умовам, визначеним у пунктах (c)-(g) зазначеного параграфа, її припиняють вважати малою та невзаємозв’язаною інвестиційною фірмою після спливу тримісячного періоду, обчисленого з дати, у яку було перевищене порогове значення. Інвестиційна фірма повинна, без невиправданої затримки, повідомити компетентний орган про будь-яке порушення порогового значення.

4. Якщо інвестиційна фірма, яка не виконала всі умови, визначені в параграфі 1, починає їм відповідати, вона вважатиметься малою та невзаємозв’язаною інвестиційною фірмою тільки після спливу шести місяців із дати, у яку вона почала відповідати таким умовам, за умови, що протягом зазначеного періоду не сталося порушення порогового значення та інвестиційна фірма невідкладно повідомила компетентний орган.

Стаття 13

Вимога до фіксованих накладних витрат

1. Для цілей пункту (a) статті 11(1) вимога до фіксованих накладних витрат повинна дорівнювати щонайменше одній чверті фіксованих накладних витрат за попередній рік. Інвестиційні фірми повинні використовувати значення, отримані згідно із застосовною системою бухгалтерського обліку.

2. Якщо компетентний орган вважає, що в діяльності інвестиційної фірми сталися істотні зміни, компетентний орган може коригувати розмір капіталу, зазначений у параграфі 1.

3. Якщо інвестиційна фірма не здійснювала діяльність протягом одного року з дати, у яку вона почала надавати інвестиційні послуги або здійснювати інвестиційну діяльність, вона повинна використовувати, для цілей розрахування, зазначеного в параграфі 1, прогнозні фіксовані накладні витрати, включені у прогнози на перші 12 місяців торгівлі, подані разом із заявою про надання авторизації.

4. EBA, після консультацій з ESMA, повинен розробити проект регуляторних технічних стандартів для доповнення розрахування вимоги, зазначеної в параграфі 1, що включає принаймні такі позиції для вирахування:

(a) премії та інша винагорода для персоналу, тією мірою, якою вони залежать від чистого прибутку інвестиційної фірми у відповідному році;

(b) частки працівників, директорів і партнерів у прибутках;

(c) інші розподілені прибутки та інша змінна винагорода, тією мірою, якою вони повністю дискреційні;

(d) спільні комісії та збори, що підлягають сплаті, які безпосередньо пов’язані з комісіями та зборами, що підлягають отриманню, і які включаються в сукупний дохід, а також у випадках, коли виплата комісій і зборів, що підлягають сплаті, залежить від фактичного отримання комісій і зборів, що підлягають отриманню;

(e) комісії пов’язаних агентів;

(f) одноразові витрати від неосновної діяльності.

EBA також повинен визначити поняття істотної зміни для цілей цієї статті.

EBA повинен надати Комісії такі проекти регуляторних технічних стандартів до 26 грудня 2020 року.

Комісії делеговано повноваження доповнювати цей Регламент шляхом ухвалення регуляторних технічних стандартів, зазначених у першому підпараграфі, відповідно до статей 10-14 Регламенту (ЄС) № 1093/2010.

Стаття 14

Постійна вимога до мінімального капіталу

Для цілей пункту (b) статті 11(1) постійна вимога вимога до мінімального капіталу повинна щонайменше дорівнювати рівням початкового капіталу, визначеним у статті 9 Директиви (ЄС) 2019/2034.

РОЗДІЛ II

ВИМОГА ДО К-ФАКТОРІВ

Стаття 15

Вимога до К-факторів та застосовні коефіцієнти

1. Для цілей пункту (c) статті 11(1) вимога до К-факторів повинна щонайменше дорівнювати сумі вказаних нижче значень:

(a) К-фактори, які стосуються ризиків для клієнтів, розраховані згідно з главою 2;

(b) К-фактори, які стосуються ризиків для ринку, розраховані згідно з главою 3;

(c) К-фактори, які стосуються ризиків для фірми, розраховані згідно з главою 4.

2. До відповідних К-факторів застосовуються такі коефіцієнти:

|

К-ФАКТОРИ |

КОЕФІЦІЄНТ |

|

|

Активи в управлінні згідно з дискреційними домовленостями щодо управління портфелем і недискреційними домовленостями щодо надання порад на постійній основі |

K-AUM |

0,02% |

|

Утримувані грошові кошти клієнтів |

K-CMH (на відокремлених рахунках) |

0,4% |

|

K-CMH (на невідокремлених рахунках) |

0,5% |

|

|

Активи на зберіганні та в тимчасовому управлінні |

K-ASA |

0,04% |

|

Опрацьовані розпорядження клієнтів |

K-COH для готівкових торговельних операцій |

0,1% |

|

|

K-COH для деривативів |

0,01% |

|

Щоденний потік торговельних операцій |

K-DTF для готівкових торговельних операцій |

0,1% |

|

|

K-DTF для деривативів |

0,01% |

3. Інвестиційні фірми повинні здійснювати моніторинг розміру їхніх К-факторів у розрізі будь-яких тенденцій, які можуть призвести до істотної зміни їхньої вимоги до власних коштів для цілей статті 11 протягом наступного звітного періоду згідно з частиною сьомою, і повинні повідомляти свій компетентний орган про таку істотну зміну вимоги до власних коштів.

4. Якщо компетентні органи вважають, що в господарській діяльності інвестиційної фірми відбулися істотні зміни, які впливають на розмір відповідного К-фактора, вони можуть скоригувати відповідну суму згідно з пунктом (a) статті 39(2) Директиви (ЄС) 2019/2034.

5. Щоб забезпечити послідовне застосування цього Регламенту та врахувати зміни на фінансових ринках, EBA, після консультацій з ESMA, розробляє проекти регуляторних технічних стандартів, щоб:

(a) визначити методи вимірювання К-факторів у розділі ІІ частини третьої;

(b) визначити поняття відокремлених рахунків для цілей цього Регламенту з метою встановлення умов, які забезпечують захист грошових коштів клієнтів у разі банкрутства інвестиційної фірми;

(c) визначити поправки для коефіцієнтів K-DTF, зазначених у таблиці 1 параграфа 2 цієї статті, у випадку, коли у кризових ринкових умовах, як зазначено в Делегованому регламенті Комісії (ЄС) № 2017/578 (-9), вимоги до K-DTF здаються занадто обмежувальними та шкодять фінансовій стабільності.

EBA повинен надати Комісії такі проекти регуляторних технічних стандартів до 26 грудня 2020 року.

Комісії делеговано повноваження доповнювати цей Регламент шляхом ухвалення регуляторних технічних стандартів, зазначених у першому підпараграфі, відповідно до статей 10-14 Регламенту (ЄС) № 1093/2010.

ГЛАВА 2

К-фактори, які стосуються ризиків для клієнтів

Стаття 16

Вимога до К-факторів, які стосуються ризиків для клієнтів

Вимогу до К-факторів, які стосуються ризиків для клієнтів, визначають за такою формулою:

K-AUM дорівнює значенню AUM, виміряному згідно зі статтею 17 і помноженому на відповідний коефіцієнт, вказаний у статті 15(2);

K-CMH дорівнює значенню CMH, виміряному згідно зі статтею 18 і помноженому на відповідний коефіцієнт, вказаний у статті 15(2);

K-ASA дорівнює значенню ASA, виміряному згідно зі статтею 19 і помноженому на відповідний коефіцієнт, вказаний у статті 15(2);

K-COH дорівнює значенню COH, виміряному згідно зі статтею 20 і помноженому на відповідний коефіцієнт, вказаний у статті 15(2).

Стаття 17

Вимірювання AUM для цілей розрахування K-AUM

1. Для цілей розрахування K-AUM, AUM є ковзним середнім значенням загальномісячної вартості активів в управлінні, виміряним в останній робочий день кожного з попередніх 15 місяців і конвертованим у функціональну валюту суб’єктів на той момент часу, без урахування трьох останніх місячних значень.

AUM є середнім арифметичним значень за залишкові 12 місяців.

K-AUM розраховують у перший робочий день кожного місяця.

2. Якщо інвестиційна фірма офіційно делегувала управління активами іншому фінансовому суб’єкту, такі активи включаються в загальний обсяг AUM, що вимірюється згідно з параграфом 1.

Якщо інший фінансовий суб’єкт офіційно делегував управління активами інвестиційній фірмі, такі активи не включаються в загальний обсяг активів в управлінні, що вимірюється згідно з параграфом 1.

Якщо інвестиційна фірма управляла активами менше ніж 15 місяців або якщо вона здійснювала це протягом довшого періоду як мала та невзаємозв’язана інвестиційна фірма, але зараз перевищує порогове значення AUM, вона повинна використовувати для розрахування K-AUM дані минулих періодів щодо AUM для періоду, визначеного згідно з параграфом 1, як тільки такі дані стануть доступними. Компетентний орган може замінити відсутні елементи даних минулих періодів даними, визначеними в регуляторному порядку на основі бізнес-прогнозів інвестиційної фірми, поданих згідно зі статтею 7 Директиви 2014/65/ЄС.

Стаття 18

Вимірювання CMH для цілей розрахування K-CMH

1. Для цілей розрахування K-CMH, CMH є ковзним середнім значенням загальноденної вартості утримуваних грошових коштів клієнтів, виміряним наприкінці кожного робочого дня за попередні дев’ять місяців, без урахування трьох останніх місяців.

CMH є середнім арифметичним щоденних значень за залишкові шість місяців.

K-CMH розраховують у перший робочий день кожного місяця.

2. Якщо інвестиційна фірма утримувала кошти клієнтів менше ніж дев’ять місяців, вона повинна використовувати для розрахування K-CMH дані минулих періодів щодо CMH для періоду, визначеного згідно з параграфом 1, як тільки такі дані стануть доступними.

Компетентний орган може замінити відсутні елементи даних минулих періодів даними, визначеними в регуляторному порядку на основі бізнес-прогнозів інвестиційної фірми, поданих згідно зі статтею 7 Директиви 2014/65/ЄС.

Стаття 19

Вимірювання ASA для цілей розрахування K-ASA

1. Для цілей розрахування K-ASA, ASA є ковзним середнім значенням загальноденної вартості активів на зберіганні та в тимчасовому управлінні, виміряним наприкінці кожного робочого дня за попередні дев’ять місяців, без урахування трьох останніх місяців.

ASA є середнім арифметичним щоденних значень за залишкові шість місяців.

K-ASA розраховують у перший робочий день кожного місяця.

2. Якщо інвестиційна фірма офіційно делегувала завдання зі зберігання та тимчасового управління активами іншому фінансовому суб’єкту або якщо інший фінансовий суб’єкт делегував такі завдання інвестиційній фірмі, такі активи включаються в загальний обсяг ASA, що вимірюється згідно з параграфом 1.

3. Якщо інвестиційна фірма зберігала активи та тимчасово управляла ними менше ніж шість місяців, вона повинна використовувати для розрахування K-ASA дані минулих періодів щодо ASA для періоду, визначеного згідно з параграфом 1, як тільки такі дані стануть доступними. Компетентний орган може замінити відсутні елементи даних минулих періодів даними, визначеними в регуляторному порядку на основі бізнес-прогнозів інвестиційної фірми, поданих згідно зі статтею 7 Директиви 2014/65/ЄС.

Стаття 20

Вимірювання COH для цілей розрахування K-COH

1. Для цілей розрахування K-COH, COH є ковзним середнім значенням загальноденної вартості опрацьованих розпоряджень клієнтів, виміряним протягом кожного робочого дня за попередні шість місяців, без урахування трьох останніх місяців.

COH є середнім арифметичним щоденних значень за залишкові три місяці.

K-COH розраховують у перший робочий день кожного місяця.

2. COH вимірюють як суму абсолютної вартості купівель і абсолютної вартості продажів для готівкових торговельних операцій і деривативів згідно з наведеними нижче положеннями:

(a) для готівкових торговельних операцій вартість є сумою, яка була сплачена або отримана за кожною торговельною операцією;

(b) для деривативів вартість торговельної операції є умовною вартістю контракту.

Умовну вартість процентних деривативів коригують на час до погашення (у роках) відповідних контрактів. Умовну вартість множать на тривалість, визначену за такою формулою:

Тривалість = час до погашення (у роках) / 10

Без обмеження п’ятого підпараграфа, опрацьовані розпорядження клієнтів повинні включати операції, виконані інвестиційною фірмою, що надає послуги з управління портфелем від імені інвестиційних фондів.

Опрацьовані розпорядження клієнтів повинні включати операції, що виникають у результаті інвестиційних порад, для яких інвестиційна фірма не розраховує K-AUM.

Опрацьовані розпорядження клієнтів не включають операції, опрацьовані інвестиційною фірмою, які виникають у результаті обслуговування інвестиційного портфеля клієнта, якщо інвестиційна фірма вже розраховує K-AUM для інвестицій такого клієнта або якщо така діяльність пов’язана з делегуванням управління активами інвестиційній фірмі, що не враховуються в обсязі AUM такої інвестиційної фірми згідно зі статтею 17(2).

Опрацьовані розпорядження клієнтів не включають операції, здійснені інвестиційною фірмою від власного імені, чи то для себе, чи то від імені клієнта.

Інвестиційні фірми можуть не враховувати при вимірюванні COH будь-які розпорядження, які не були виконані, якщо таке невиконання було спричинене своєчасним скасуванням розпорядження клієнтом.

3. Якщо інвестиційна фірма опрацьовувала розпорядження клієнтів менше ніж шість місяців або якщо вона це робила протягом довшого періоду як мала та невзаємозв’язана інвестиційна фірма, вона повинна використовувати для розрахування K-COH дані минулих періодів щодо COH для періоду, визначеного згідно з параграфом 1, як тільки такі дані стануть доступними. Компетентний орган може замінити відсутні елементи даних минулих періодів даними, визначеними в регуляторному порядку на основі бізнес-прогнозів інвестиційної фірми, поданих згідно зі статтею 7 Директиви 2014/65/ЄС.

ГЛАВА 3

К-фактори, які стосуються ризиків для ринку

Стаття 21

Вимога до К-факторів, які стосуються ризиків для ринку

1. Вимогою до К-факторів, які стосуються ризиків для ринку, для позицій торгового портфеля інвестиційної фірми, що здійснює операції за власний рахунок, чи то для себе, чи то від імені клієнта, є K-NPR, розрахований згідно зі статтею 22, або K-CMG, розрахований згідно зі статтею 23.

2. Інвестиційні фірми повинні управляти своїм торговим портфелем згідно з главою 3 розділу І частини третьої Регламенту (ЄС) № 575/2013.

3. Вимога до К-факторів, які стосуються ризиків для ринку, застосовується до всіх позицій торгового портфеля, які, зокрема, включають позиції за борговими інструментами (включно з інструментами сек’юритизації), інструментами власного капіталу, компаніями колективного інвестування, іноземною валютою та золотом, товарами (включно з квотами на викиди).

4. Для цілей розрахування вимоги до К-факторів, які стосуються ризиків для ринку, інвестиційна фірма повинна включати позиції, інші ніж позиції торгового портфеля, якщо вони спричиняють валютний ризик або товарний ризик.

Для цілей розрахування K-NPR вимогу до власних коштів для позицій торгового портфеля інвестиційної фірми, яка здійснює операції за власний рахунок, чи то для себе, чи то від імені клієнта, розраховують з використанням одного з таких підходів:

(a) стандартизований підхід, визначений у главах 2, 3 і 4 розділу IV частини третьої Регламенту (ЄС) № 575/2013;

(b) альтернативний стандартизований підхід, визначений у главі 1a розділу IV частини третьої Регламенту (ЄС) № 575/2013;

(c) альтернативний підхід на основі внутрішніх моделей, визначений у главі 1b розділу IV частини третьої Регламенту (ЄС) № 575/2013.

1. Для цілей статті 21 компетентний орган дозволяє інвестиційній фірмі розраховувати K-CMG для всіх позицій, які підлягають клірингу, або на основі портфеля, якщо весь портфель підлягає клірингу або маржуванню, за таких умов:

(a) інвестиційна фірма не належить до групи, до якої входить кредитна установа;

(b) кліринг і розрахунки за такими операціями здійснюються під відповідальність учасника клірингу або кваліфікованого центрального контрагента, де такий учасник клірингу є кредитною установою або інвестиційною фірмою, зазначеною у статті 1(2) цього Регламенту, і кліринг за операціями здійснюється централізовано у кваліфікованого центрального контрагента або, в іншому випадку, розрахунки за ними здійснюються за принципом «поставка проти оплати» під відповідальність такого учасника клірингу;

(c) розрахування загальної маржі, що вимагається учасником клірингу, здійснюється на основі маржинальної моделі учасника клірингу;

(d) інвестиційна фірма довела компетентному органу, що вибір розрахування ризиків для ринку з використанням K-CMG обґрунтовується певними критеріями, до яких можуть належати характер основної діяльності інвестиційної фірми, що має, в основному, бути торговельною діяльністю, яка підлягає клірингу та маржуванню під відповідальність учасника клірингу, і те, що така інша діяльність, яка здійснюється інвестиційною фірмою, є незначущою порівняно з основною діяльністю; та

(e) компетентний орган оцінив, що вибір портфелів, які підпадають під K-CMG, не був зроблений з метою використання регуляторного арбітражу, пов’язаного з вимогами до власних коштів, у диспропорційний або пруденційно нерозумний спосіб.

Для цілей пункту (c) першого підпараграфа компетентний орган повинен проводити регулярне оцінювання, щоб підтвердити, що використання маржинальної моделі призводить до отримання маржинальних вимог, що відображають характеристики ризиків продуктів, якими торгують інвестиційні фірми, і враховує інтервал між стягненням маржі, ліквідність ринку та можливість виникнення змін протягом строку операції.

Маржинальні вимоги повинні бути достатніми для покриття збитків, які можуть виникати в результаті щонайменше 99% змін експозицій протягом відповідного часового інтервалу з періодом утримання тривалістю не менше двох робочих днів. Маржинальні моделі, які використовуються таким учасником клірингу для маржинальної вимоги, зазначеної в пункті (c) першого підпараграфа цього параграфа, завжди повинні забезпечувати рівень обачності, подібний до рівня, який вимагається в положеннях про маржинальні вимоги у статті 41 Регламенту (ЄС) № 648/2012.

2. K-CMG повинен бути третьою за розміром загальною сумою маржі, що вимагалася на щоденній основі учасником клірингу від інвестиційної фірми протягом попередніх трьох місяців, помноженою на коефіцієнт 1,3.

3. EBA, після консультацій з ESMA, розробляє проекти регуляторних технічних стандартів, щоб визначити розрахування необхідної суми загальної маржі, методу розрахування K-CMG, як зазначено в параграфі 2, зокрема, у разі застосування K-CMG на основі портфеля, а також умов для дотримання положень пункту (e) параграфа 1.

EBA повинен надати Комісії такі проекти регуляторних технічних стандартів до 26 грудня 2020 року.

Комісії делеговано повноваження доповнювати цей Регламент шляхом ухвалення регуляторних технічних стандартів, зазначених у першому підпараграфі, відповідно до статей 10-14 Регламенту (ЄС) № 1093/2010.

ГЛАВА 4

К-фактори, які стосуються ризиків для фірми

Стаття 24

Вимога до К-факторів, які стосуються ризиків для фірми

Вимогу до К-факторів, які стосуються ризиків для фірми, визначають за такою формулою:

K-TCD дорівнює сумі, обчисленій згідно зі статтею 26;

K-DTF дорівнює значенню DTF, виміряному згідно зі статтею 33 і помноженому на відповідний коефіцієнт, встановлений у статті 15(2); та

K-CON дорівнює сумі, обчисленій згідно зі статтею 39.

K-TCD та K-CON розраховують на основі операцій, що обліковуються в торговому портфелі інвестиційної фірми, яка здійснює операції за власний рахунок, чи то для себе, чи то від імені клієнта.

K-DTF розраховують на основі операцій, що обліковуються в торговому портфелі інвестиційної фірми, яка здійснює операції за власний рахунок, чи то для себе, чи то від імені клієнта, і операцій, які інвестиційна фірма здійснює шляхом виконання розпоряджень в інтересах клієнтів від власного імені.

Секція 1

Дефолт торгового контрагента

1. Ця секція застосовується до таких контрактів і операцій:

(a) деривативні контракти, визначені в додатку II до Регламенту (ЄС) № 575/2013, за винятком таких контрактів:

(i) деривативні контракти, кліринг за якими прямо або опосередковано здійснюється через центрального контрагента, якщо виконані всі такі умови:

- позиції та активи інвестиційної фірми, пов’язані з такими контрактами, розділені та відокремлені, як на рівні учасника клірингу, так і на рівні центрального контрагента, від позицій і активів учасника клірингу та інших клієнтів такого учасника клірингу, і в результаті такого розділення та відокремлення відповідні позиції та активи захищені від банкрутства згідно з національним правом у випадку дефолту або неплатоспроможності учасника клірингу або одного чи більше його інших клієнтів,

- закони, підзаконні нормативно-правові акти, правила та договірні домовленості, які застосовуються до або є обов’язковими для учасника клірингу, сприяють передачі позицій клієнта, пов’язаних із такими контрактами, і відповідного забезпечення іншому учаснику клірингу протягом застосовного маржинального періоду ризику у випадку дефолту або неплатоспроможності початкового учасника клірингу,

- інвестиційна фірма отримала незалежний та обґрунтований письмовий правовий висновок, згідно з яким у випадку виникнення юридичних претензій інвестиційна фірма не понесе збитків у зв’язку з неплатоспроможністю учасника клірингу або будь-якого з його клієнтів;

(ii) біржові деривативні контракти;

(iii) деривативні контракти, утримувані для хеджування позиції інвестиційної фірми, що виникає в результаті діяльності поза торговим портфелем;

(b) операції з тривалим строком розрахунків;

(d) операції з надання чи взяття в позику цінних паперів чи товарів;

(e) операції маржинального кредитування;

(f) будь-які інші типи операцій фінансування з цінними паперами;

(g) кредити та позики, зазначені в пункті (2) секції В додатка І до Директиви 2014/65/ЄС, якщо інвестиційна фірма здійснює торговельну операцію від імені клієнта або отримує та передає розпорядження, не виконуючи його.

Для цілей пункту (a)(i) першого підпараграфа деривативні контракти, кліринг за якими прямо або опосередковано здійснювався через кваліфікованого центрального контрагента, вважаються такими, що відповідають умовам, визначеним у зазначеному пункті.

2. Операції із зазначеними нижче типами контрагентів не враховують при розрахуванні K-TCD:

(a) центральні уряди та центральні банки, якщо базисним експозиціям можна присвоїти вагу ризику 0% згідно зі статтею 114 Регламенту (ЄС) № 575/2013;

(b) багатосторонні банки розвитку, визначені у статті 117(2) Регламенту (ЄС) № 575/2013.

(c) міжнародні організації, визначені у статті 118 Регламенту (ЄС) № 575/2013.

3. За умови попередньої згоди з боку компетентних органів інвестиційна фірма може не враховувати при розрахуванні K-TCD операції з контрагентом, який є її материнською компанією, її дочірньою компанією, дочірньою компанією її материнської компанії або компанією, пов’язаною відносинами у розумінні статті 22(7) Директиви 2013/34/ЄС. Компетентні органи надають згоду в разі виконання таких умов:

(a) контрагент є кредитною установою, інвестиційною фірмою або фінансовою установою, що підпадає під дію належних пруденційних вимог;

(b) контрагент повністю включений у ту саму пруденційну консолідацію, що й інвестиційна фірма, згідно з Регламентом (ЄС) № 575/2013 чи статтею 7 цього Регламенту, або контрагент та інвестиційна фірма підлягають нагляду в розрізі відповідності вимогам щодо перевірки капіталу групи згідно зі статтею 8 цього Регламенту;

(c) контрагент підпадає під ті самі процедури оцінювання, вимірювання і контролю ризиків, що й інвестиційна фірма;

(d) контрагент заснований у тій самій державі-члені, що й інвестиційна фірма;

(e) відсутні поточні або потенційні істотні практичні або правові перешкоди для швидкої передачі власних коштів або погашення зобов’язань контрагента перед інвестиційною фірмою.

4. Як відступ від цієї секції, інвестиційна фірма може, за згодою компетентного органу, розраховувати вартість експозиції за деривативними контрактами, вказаними в додатку ІІ до Регламенту (ЄС) № 575/2013, і за операціями, зазначеними в пунктах (b)-(f) параграфа 1 цієї статті, шляхом застосування одного з методів, визначених у секції 3, 4 або 5 глави 6 розділу ІІ частини третьої Регламенту (ЄС) № 575/2013, а також розраховувати пов’язані вимоги до власних коштів шляхом множення вартості експозиції на фактор ризику, визначений за типом контрагента, як визначено в таблиці 2 у статті 26 цього Регламенту.

Інвестиційні фірми, які підпадають під нагляд на консолідованій основі згідно з главою 2 розділу ІІ частини першої Регламенту (ЄС) № 575/2013, можуть розраховувати пов’язану вимогу до власних коштів шляхом множення зважених на ризик сум експозицій, розрахованих згідно із секцією 1 глави 2 розділу ІІ частини третьої Регламенту (ЄС) № 575/2013, на 8%.

5. При застосуванні відступу, передбаченого в параграфі 4 цієї статті, інвестиційні фірми також повинні застосовувати коефіцієнт коригування кредитної оцінки (CVA) шляхом множення вимоги до власних коштів, розрахованої згідно з параграфом 2 цієї статті, на CVA, розрахований згідно зі статтею 32.

Замість застосування коефіцієнта CVA, інвестиційні фірми, які підпадають під нагляд на консолідованій основі згідно з главою 2 розділу ІІ частини першої Регламенту (ЄС) № 575/2013, можуть розраховувати вимоги до власних коштів для ризику коригування кредитної оцінки згідно з розділом VI частини третьої Регламенту (ЄС) № 575/2013.

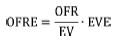

Для цілей розрахування K-TCD вимогу до власних коштів визначають за такою формулою:

Вимога до власних коштів = α • EV • RF • CVA

EV = вартість експозиції, розрахована згідно зі статтею 27;

RF = фактор ризику, визначений за типом контрагента, як визначено в таблиці 2; та

CVA = коефіцієнт коригування кредитної оцінки, розрахований згідно зі статтею 32.

|

Тип контрагента |

Фактор ризику |

|

Центральні уряди, центральні банки та суб’єкти публічного сектора |

1,6% |

|

Кредитні установи та інвестиційні фірми |

1,6% |

|

Інші контрагенти |

8% |

Стаття 27

Розрахування вартості експозиції

Вартість експозиції розраховують за такою формулою:

Вартість експозиції = Max(0; RC + PFE - C)

RC = вартість заміщення, як визначено у статті 28;

PFE = потенційна майбутня експозиція, як визначено у статті 29; та

C = забезпечення, як визначено у статті 30.

Вартість заміщення (RC) і забезпечення (C) застосовуються до всіх операцій, зазначених у статті 25.

Потенційна майбутня експозиція (PFE) застосовується тільки до деривативних контрактів.

Інвестиційна фірма може розрахувати єдину вартість експозиції на рівні неттінгу для всіх операцій, які охоплюються договірною угодою про неттінг, згідно з умовами, встановленими у статті 31. У разі невиконання будь-якої із зазначених умов інвестиційна фірма повинна розглядати кожну операцію як окрему групу неттінгу.

Стаття 28

Вартість заміщення (RC)

Вартість заміщення, зазначену у статті 27, визначають таким чином:

(a) для деривативних контрактів RC визначається як поточна ринкова вартість (CMV);

(b) для операцій з тривалим строком розрахунків RC визначається як сума розрахунків грошовими коштами, яка підлягає сплаті або отриманню інвестиційною фірмою в результаті розрахунків; суму, яка підлягає отриманню, розглядають як додатну величину, а суму, яка підлягає сплаті, розглядають як від’ємну величину;

(c) для операцій репо та операцій з надання або взяття в позику цінних паперів чи товарів RC визначається як грошова сума, надана чи взята в позику; грошову суму, надану в позику інвестиційною фірмою, розглядають як додатну величину, а грошову суму, взяту в позику інвестиційною фірмою, розглядають як від’ємну величину;

(d) для операцій фінансування з цінними паперами, якщо обидві частини операції є цінними паперами, RC визначається за CMV цінного паперу, наданого в позику інвестиційною фірмою; CMV збільшують із використанням відповідної поправки на волатильність, визначеної в таблиці 4 у статті 30;

(e) для операцій маржинального кредитування, а також кредитів і позик, зазначених у пункті (g) статті 25(1), RC визначається за балансовою вартістю активу згідно із застосовною системою бухгалтерського обліку.

Стаття 29

Потенційна майбутня експозиція

1. Потенційну майбутню експозицію (PFE), зазначену у статті 27, розраховують для кожного деривативу як добуток:

(a) дійсної умовної (EN) вартості операції, встановленої згідно з параграфами 2-6 цієї статті; та

(b) наглядового коефіцієнта (SF), встановленого згідно з параграфом 7 цієї статті.

2. Дійсна умовна (EN) вартість є добутком умовної вартості, розрахованої згідно з параграфом 3, тривалості, розрахованої згідно з параграфом 4, і наглядової дельти, розрахованої згідно з параграфом 6.

3. Умовну вартість, якщо вона не була чітко визначена та зафіксована до настання строку погашення, визначають таким чином: