- ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА 22.12.2018…

- Про затвердження Положення про ліцензування банків

- ЗАТВЕРДЖЕНО Постанова Правління Національного банку Україн…

- ПОЛОЖЕННЯ про ліцензування банків

- I. Загальні положення

- 1. Вступні положення

- 2. Загальні вимоги до документів, що подаються до Націонал…

- 3. Загальний порядок розгляду документів, що подаються до…

- 4. Документи для ідентифікації фізичних і юридичних осіб

- II. Оцінка ділової репутації юридичних і фізичних осіб

- 5. Загальні положення щодо оцінки ділової репутації юридич…

- 6. Ознаки небездоганної ділової репутації фізичної особи

- 7. Ознаки небездоганної ділової репутації юридичної особи

- 8. Інші підстави для визнання ділової репутації юридичних…

- 9. Документи, що подаються до Національного банку для оцін…

- 10. Оцінка Національним банком ділової репутації юридичних…

- III. Оцінка фінансового стану юридичних осіб і майнового с…

- 11. Загальні положення щодо оцінки фінансового стану юриди…

- 12. Критерії оцінки фінансового/майнового стану особи під…

- 13. Критерії оцінки фінансового/майнового стану особи під…

- 14. Критерії оцінки фінансового/майнового стану особи під…

- 15. Критерії оцінки фінансового/майнового стану особи під…

- 16. Критерії оцінки фінансового/майнового стану особи під…

- 17. Особливості оцінки фінансового/майнового стану окремих…

- 18. Документи для оцінки фінансового стану юридичної особи…

- 19. Документи для оцінки майнового стану фізичної особи та…

- 20. Вимоги до надавачів професійних послуг для оцінки фіна…

- IV. Створення банку. Нові види діяльності банку

- 21. Порядок погодження статуту новоствореного банку

- 22. Порядок формування статутного капіталу новоствореного…

- 23. Вимоги до найменування банку

- 24. Порядок надання банківської ліцензії новоствореному ба…

- 25. Погодження статуту банку, що втратив статус перехідног…

- 26. Особливості створення державного банку

- 27. Вимоги щодо початку банком нового виду діяльності або…

- 28. Забезпечення доступу маломобільних груп населення до п…

- V. Істотна участь у банку

- 29. Участь у банку та істотна участь у банку

- 30. Набуття, збільшення та зменшення істотної участі в бан…

- 31. Документи, що подаються для погодження набуття або збі…

- 32. Особливості документів, що подаються для погодження на…

- 33. Особливості погодження набуття або збільшення істотної…

- 34. Процедура погодження набуття або збільшення істотної у…

- 35. Визнання власника істотної участі в банку

- 36. Порядок повідомлення про зміни у відомостях щодо власн…

- 37. Контроль за дотриманням вимог щодо власників істотної…

- VI. Керівники та інші працівники банку

- 38. Керівники банку, інші працівники та органи управління…

- 39. Загальні вимоги щодо погодження на посаду керівника ба…

- 40. Вимоги до документів, що подаються до Національного ба…

- 41. Повідомлення щодо керівника банку, головного ризик-мен…

- 42. Особливості звільнення головного ризик-менеджера, голо…

- 43. Дотримання вимог законодавства України щодо керівника…

- 43-1. Дотримання вимог законодавства України щодо ради/пра…

- 44. Здійснення Національним банком моніторингу за дотриман…

- 44-1. Здійснення Національним банком моніторингу за дотрим…

- VII. Зміни до статуту банку

- 45. Загальні положення щодо внесення змін до статуту банку…

- 45-1. Попередній висновок Національного банку щодо відпові…

- 46. Особливості погодження Національним банком змін до ста…

- 47. Особливості погодження Національним банком змін до ста…

- 48. Особливості погодження Національним банком змін до ста…

- 49. Особливості погодження Національним банком змін до ста…

- 50. Особливості погодження Національним банком змін до ста…

- 51. Спрощена процедура капіталізації банку відповідно до З…

- 52. Спрощені процедури капіталізації банку відповідно до З…

- VIII. Відокремлені підрозділи банку на території України

- 53. Загальні вимоги до відкриття відокремлених підрозділів…

- 54. Повідомлення про відкриття відокремленого підрозділу б…

- 55. Пункти дистанційного обслуговування

- IX. Діяльність українських банків на території інших країн

- 56. Загальні вимоги до створення та припинення діяльності…

- 57. Порядок надання дозволу на створення дочірнього банку,…

- 58. Особливості припинення діяльності філії банку, створен…

- X. Діяльність іноземних банків в Україні

- 59. Загальні положення щодо акредитації філії/представницт…

- 60. Акредитація філії іноземного банку в Україні

- 61. Акредитація представництва іноземного банку в Україні

- 62. Зміни щодо філій, представництв іноземних банків в Укр…

- XI. Припинення банківської діяльності

- 63. Загальні положення щодо припинення діяльності банку шл…

- 64. Ліквідація банку за рішенням його власників

- 65. Виключення із Державного реєстру банків відомостей про…

- 66. Особливості ліквідації філії іноземного банку

- 67. Припинення здійснення банківської діяльності без припи…

- ПОГОДЖЕНО: Перший заступник Голови Національного банку Укр…

- Додаток 1 до Положення про ліцензування банків (пункт 152…

- ОРІЄНТОВНИЙ ПЕРЕЛІК фінансових показників для аналізу фіна…

- Додаток 2 до Положення про ліцензування банків (у редакції…

- ІНФОРМАЦІЯ про майновий стан фізичної особи

- Додаток 3 до Положення про ліцензування банків (підпункт 6…

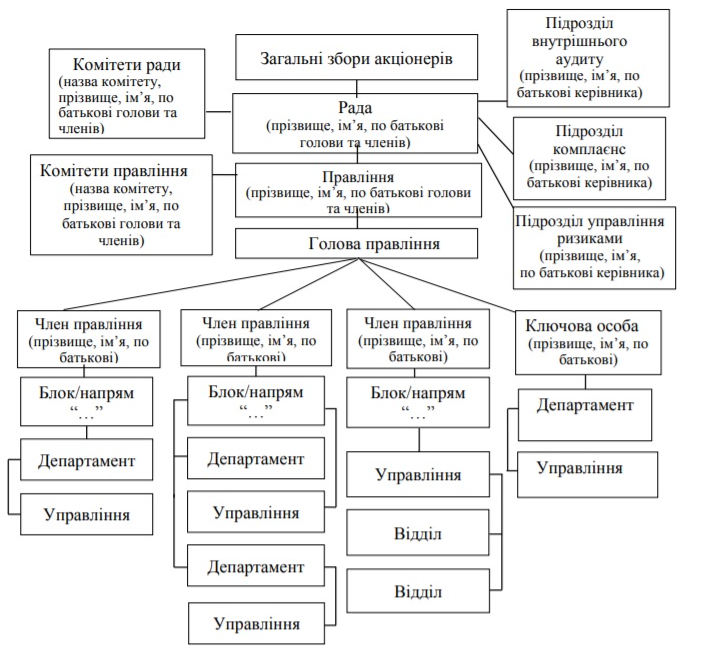

- ВИМОГИ до оформлення організаційної структури банку, що по…

- ВИТЯГ з державного реєстру банків

- Додаток до постанови Правління Національного банку України…

- ПЕРЕЛІК нормативно-правових актів Національного банку Укра…

Увійдіть, щоб зручно організувати та зберігати закони і судові рішення. Це безкоштовно.

Приєднуйтесь.

Зберігайте закони у приватних списках для швидкого доступу. Діліться публічними списками з іншими.

Про затвердження Положення про ліцензування банків

{Із змінами, внесеними згідно з Постановами Національного банку

№ 72 від 27.05.2019

№ 152 від 16.12.2019

№ 66 від 25.05.2020

№ 121 від 19.08.2020

№ 164 від 21.12.2020

№ 154 від 24.12.2021

№ 155 від 21.07.2022

№ 196 від 01.09.2022

№ 10 від 16.02.2023

№ 51 від 18.04.2023

№ 164 від 16.12.2023

№ 169 від 20.12.2023}

{Установити у період дії карантину та обмежувальних заходів, пов'язаних із поширенням коронавірусної хвороби (COVID-19), не застосовуються вимоги щодо проведення тестування керівників банку та кандидатів на керівні посади, що встановлені у пунктах 340, 342-344, 346, 350 глави 41 та пунктах 368 і 370 глави 44 розділу VI Положення, затвердженого цією Постановою, згідно з Постановою Національного банку № 46 від 03.04.2020}

Відповідно до статей 7, 15, 56 Закону України “Про Національний банк України”, з метою вдосконалення порядку створення банків та ліцензування їх діяльності Правління Національного банку України ПОСТАНОВЛЯЄ:

1. Затвердити Положення про ліцензування банків (далі - Положення), що додається.

2. Визнати такими, що втратили чинність, нормативно-правові акти Національного банку України згідно з переліком, що додається.

3. Національний банк України розглядає пакети документів, подані заявниками до набрання чинності цією постановою, згідно з вимогами та в порядку, що визначені Положенням про порядок реєстрації та ліцензування банків, відкриття відокремлених підрозділів, затвердженим постановою Правління Національного банку України від 08 вересня 2011 року № 306, зареєстрованим у Міністерстві юстиції України 18 жовтня 2011 року за № 1203/19941 (зі змінами).

4. Банки зобов’язані забезпечити відповідність приміщень, у яких ними здійснюється обслуговування клієнтів (далі - приміщення), вимогам глави 28 розділу IV Положення щодо забезпечення доступу маломобільних груп населення до послуг, що надаються банками, згідно з таким графіком:

1) до 01 липня 2023 року банки зобов’язані забезпечити повну відповідність таким вимогам Положення:

{Абзац перший підпункту 1 пункту 4 із змінами, внесеними згідно з Постановами Національного банку № 152 від 16.12.2019, № 164 від 21.12.2020, № 155 від 21.07.2022}

не менше 50% приміщень, розташованих у місті Києві, обласних центрах і в містах із кількістю мешканців більше 300 000 осіб;

не менше 30% приміщень, розташованих у інших населених пунктах України;

{Абзац перший підпункту 2 пункту 4 із змінами, внесеними згідно з Постановами Національного банку № 152 від 16.12.2019, № 164 від 21.12.2020, № 155 від 21.07.2022}

усіх приміщень, розташованих у місті Києві, обласних центрах і в містах із кількістю мешканців більше 300 000 осіб;

не менше 70% приміщень, розташованих у інших населених пунктах України;

3) до 01 січня 2025 року - усіх приміщень.

{Підпункт 3 пункту 4 із змінами, внесеними згідно з Постановами Національного банку № 152 від 16.12.2019, № 164 від 21.12.2020, № 155 від 21.07.2022}

5. Банк, якому станом на дату набрання чинності цією постановою були передані в управління власні акції та/або акції/частки в статутному капіталі будь-якої юридичної особи в ланцюгу володіння корпоративними правами цього банку, зобов’язаний з метою дотримання вимог пункту 265 глави 30 розділу V Положення впродовж року з дня набрання чинності цією постановою припинити управління такими акціями/частками та здійснити їх повернення установнику управління.

6. Ознаки небездоганної ділової репутації, визначені в пункті 65 глави 6 розділу II Положення, не застосовуються до фізичної особи, якщо така особа була погоджена Національним банком України на посаду в банку (було погоджено призначення особи/визначено відповідність її професійної придатності та ділової репутації) або якщо такій особі було надано погодження (дозвіл) на набуття істотної участі в банку після прийняття визначеного в підпункті 3 пункту 65 глави 6 розділу II Положення рішення щодо фінансової установи, іноземної фінансової установи.

{Пункт 6 в редакції Постанови Національного банку № 155 від 21.07.2022}

6-1. Ознака небездоганної ділової репутації, визначена в підпункті 3 пункту 64 глави 6 розділу II Положення, не застосовується до фізичної особи, яка протягом періоду дії воєнного стану та трьох місяців після його припинення чи скасування виконує/виконувала обов'язки керівника, головного бухгалтера, керівника підрозділу внутрішнього аудиту, головного ризик-менеджера, головного комплаєнс-менеджера фінансової установи, які були призвані або прийняті на військову службу до Збройних Сил України, інших утворених відповідно до законів України військових формувань, Служби безпеки України або органів і підрозділів цивільного захисту та територіальної оборони.

{Постанову доповнено новим пунктом 6-1 згідно з Постановою Національного банку № 196 від 01.09.2022}

7. Ознаки небездоганної ділової репутації, визначені в пункті 69 глави 7 розділу II Положення, не застосовуються до юридичної особи, якщо такій особі було надано погодження (дозвіл) на набуття істотної участі в банку після прийняття визначеного в підпункті 2 пункту 69 глави 7 розділу II Положення рішення щодо фінансової установи, іноземної фінансової установи.

{Пункт 7 в редакції Постанови Національного банку № 155 від 21.07.2022}

8. Банки, які використовують для надання Національному банку України інформації щодо своїх відокремлених підрозділів програмний комплекс “Система внесення інформації до електронної форми Державного реєстру банків за допомогою електронних повідомлень про відкриття, зміну відомостей про відокремлений підрозділ банку, що надсилаються банками, “Банк-Інфо” (далі - Система Банк-Інфо), надають визначені Положенням інформацію та документи щодо відокремлених підрозділів у період із дати набрання чинності цією постановою до дати введення в експлуатацію WEB-версії Системи Банк- Інфо з урахуванням таких особливостей:

1) інформація через Систему Банк-Інфо надається за визначеною нею формою;

2) додатково банки надсилають Національному банку України скановані копії повідомлень, оформлені згідно з підпунктом 1 пункту 430, підпунктом 1 пункту 435 глави 54 розділу VIII Положення, засобами електронної пошти Національного банку України або через Систему Банк-Інфо.

8-1. Банкам України забезпечити подання до Національного банку України витягів з анкет власників істотної участі в банку, керівників банку, керівника підрозділу внутрішнього аудиту, головного ризик-менеджера, головного комплаєнс-менеджера банку за формою, затвердженою розпорядчим актом Національного банку України та розміщеною на сторінці офіційного Інтернет-представництва Національного банку України, з таблицями, що містять загальну інформацію щодо особи, інформацію щодо її ділової репутації, кінцевою частиною анкети з підтвердженням особою наданої інформації та інформацією про те, що особа не має заперечень щодо її перевірки, а також запевнення банку, що ним здійснено перевірку особи на відповідність вимогам щодо ділової репутації, визначених Положенням, та про відповідність особи таким вимогам для моніторингу відповідності зазначених осіб вимогам щодо ділової репутації, визначених Положенням, у такі строки:

1) протягом двох місяців із дня припинення/скасування воєнного стану в Україні - щодо керівників банку, керівника підрозділу внутрішнього аудиту, головного ризик-менеджера, головного комплаєнс-менеджера банку;

2) протягом чотирьох місяців із дня припинення/скасування воєнного стану в Україні - щодо власників істотної участі в банку.

{Постанову доповнено новим пунктом 8-1 згідно з Постановою Національного банку № 155 від 21.07.2022}

8-2. Власник істотної участі в банку, керівник банку, керівник підрозділу внутрішнього аудиту, головний ризик-менеджер, головний комплаєнс-менеджер банку має право подати до Національного банку України клопотання про незастосування до нього виявленої ознаки небездоганної ділової репутації, складене згідно з вимогами пунктів 77, 78 глави 10 розділу II Положення, якщо щодо нього є ознака, визначена в:

1) підпункті 9 пункту 62, підпунктах 1, 3, 4, 5 пункту 64 глави 6 розділу II Положення, пункті 68 глави 7 розділу II Положення;

{Підпункт 1 пункту 8-2 із змінами, внесеними згідно з Постановою Національного банку № 10 від 16.02.2023}

2) пункті 65 глави 6, пункті 69 глави 7 розділу II Положення, якщо такій особі було надано погодження (дозвіл) на набуття істотної участі в банку або якщо така особа була погоджена Національним банком України на посаду в банку (було погоджено призначення особи/визначено відповідність її професійної придатності та ділової репутації) до прийняття відповідного рішення щодо фінансової установи, іноземної фінансової установи.

Національний банк України розглядає подане клопотання в порядку, визначеному в главі 10 розділу II Положення.

{Постанову доповнено новим пунктом 8-2 згідно з Постановою Національного банку № 155 від 21.07.2022}

9. Департаменту методології (Іваненко Н.В.) після офіційного опублікування довести до відома банків України інформацію про прийняття цієї постанови.

10. Контроль за виконанням цієї постанови покласти на першого заступника Голови Національного банку України Рожкову К.В.

11. Постанова набирає чинності з дня, наступного за днем її офіційного опублікування.

ПОЛОЖЕННЯ

про ліцензування банків

{У тексті Положення слова “економічні нормативи” у всіх відмінках замінено відповідно словами “пруденційні нормативи” у відповідних відмінках згідно з Постановою Національного банку № 164 від 16.12.2023}

1. Це Положення розроблене відповідно до вимог Цивільного кодексу України, Господарського кодексу України, Законів України “Про банки і банківську діяльність”, “Про акціонерні товариства”, “Про державну реєстрацію юридичних осіб, фізичних осіб-підприємців та громадських формувань” та інших законів України з метою визначення:

1) порядку та умов створення банків та отримання ними банківських ліцензій;

2) особливостей створення державних банків;

3) порядку погодження статутів банків і змін до них;

4) порядку погодження набуття та збільшення істотної участі в банках;

5) кваліфікаційних вимог до керівників і окремих категорій працівників банків, а також порядку їх погодження;

6) вимог до фінансового стану юридичних осіб і майнового стану фізичних осіб, які є або мають намір стати власниками істотної участі в банках, а також принципів (критеріїв) і методики оцінки їх фінансового/майнового стану;

7) вимог до ділової репутації керівників та окремих категорій працівників банків, ключових осіб банків, юридичних і фізичних осіб, які є або мають намір стати власниками істотної участі в банках, а також принципів (критеріїв) оцінки їх ділової репутації;

8) вимог до початку банками нового виду діяльності та надання ними нового виду фінансових послуг;

9) порядку та умов відкриття відокремлених підрозділів банків на території України;

10) порядку відкриття дочірніх банків, філій та представництв банків на території інших країн;

11) порядку акредитації філій та представництв іноземних банків на території України;

12) порядку припинення здійснення банківської діяльності за ініціативою учасників банку.

2. У цьому Положенні терміни вживаються в такому значенні:

1) Антимонопольний комітет - Антимонопольний комітет України;

2) аудитор - аудитор або юридична особа, що надає аудиторські послуги;

3) вирішальний вплив на управління або діяльність юридичної особи - пряме та/або опосередковане володіння однією особою самостійно чи спільно з іншими особами акціями, часткою в статутному капіталі або правами голосу за акціями, часткою в статутному капіталі юридичної особи в розмірі від 50 відсотків, та/або незалежна від формального володіння можливість здійснення такого впливу на управління чи діяльність юридичної особи;

4) відповідальний працівник - відповідальний за здійснення фінансового моніторингу працівник;

{Підпункт 4 пункту 2 глави 1 розділу I із змінами, внесеними згідно з Постановою Національного банку № 154 від 24.12.2021}

5) відповідна дата - визначена цим Положенням дата, станом на яку здійснюється оцінка фінансового/майнового стану юридичної/фізичної особи або з урахуванням якої визначається дата такої оцінки;

5-1) головний комплаєнс-менеджер - посадова особа банку, відповідальна за здійснення контролю за дотриманням норм (комплаєнс);

{Пункт 2 глави 1 розділу I доповнено новим підпунктом 5-1 згідно з Постановою Національного банку № 154 від 24.12.2021}

5-2) головний ризик-менеджер - посадова особа банку, відповідальна за управління ризиками;

{Пункт 2 глави 1 розділу I доповнено новим підпунктом 5-2 згідно з Постановою Національного банку № 154 від 24.12.2021}

6) Єдиний державний реєстр - Єдиний державний реєстр юридичних осіб, фізичних осіб-підприємців та громадських формувань;

7) Закон про акціонерні товариства - Закон України “Про акціонерні товариства”;

8) Закон про банки - Закон України “Про банки і банківську діяльність”;

9) Закон про продаж державних банків - Закон України “Про особливості продажу пакетів акцій, що належать державі у статутному капіталі банків, у капіталізації яких взяла участь держава”;

10) Закон про реєстрацію юридичних осіб - Закон України “Про державну реєстрацію юридичних осіб, фізичних осіб-підприємців та громадських формувань”;

11) Закон про систему гарантування - Закон України “Про систему гарантування вкладів фізичних осіб”;

12) Закон про спрощені процедури - Закон України “Про спрощення процедур реорганізації та капіталізації банків”;

13) Закон про фінансові послуги - Закон України “Про фінансові послуги та фінансові компанії”;

{Підпункт 13 пункту 2 глави 1 розділу I із змінами, внесеними згідно з Постановою Національного банку № 169 від 20.12.2023

14) заявник - особа, яка самостійно або через уповноваженого представника звертається до Національного банку України з клопотанням про здійснення процедури, передбаченої цим Положенням. Якщо особа заявника для окремої процедури не визначена у відповідних розділах і главах цього Положення, то заявником є банк;

15) звітна дата - дата, станом на яку юридична особа складає фінансову звітність згідно з вимогами законодавства України (для українських компаній) або вимогами законодавства іноземної країни (для іноземних компаній);

16) значний вплив на управління або діяльність юридичної особи - пряме та/або опосередковане володіння однією особою самостійно чи спільно з іншими особами акціями, часткою в статутному капіталі або правом голосу за акціями, часткою в статутному капіталі юридичної особи в розмірі від 10 до 50 відсотків та/або незалежна від формального володіння можливість здійснення такого впливу на управління чи діяльність юридичної особи;

17) інвестиційний рівень кредитного рейтингу - довгостроковий кредитний рейтинг за міжнародною шкалою за зобов’язаннями в іноземній валюті не нижче, ніж рівень “ВВВ-” за класифікацією рейтингових агентств “Standard & Poor’s” або “Fitch-Ratings” і рівень “Ваа3” за класифікацією рейтингового агентства “Moody’s Investors Service”;

18) іноземний банк - іноземна компанія, яка має статус банку/кредитної установи відповідно до законодавства іноземної країни та здійснює залучення коштів від необмеженого кола юридичних і фізичних осіб на умовах повернення, а також надання кредитів від свого імені та на власний ризик;

19) іноземна компанія - юридична особа, головний офіс якої зареєстровано в іноземній країні;

19-1) іноземна фінансова установа - іноземна компанія, яка має статус фінансової установи відповідно до законодавства іноземної країни;

{Пункт 2 глави 1 розділу I доповнено новим підпунктом 19-1 згідно з Постановою Національного банку № 155 від 21.07.2022}

20) Кваліфікаційна комісія - консультативно-дорадчий колегіальний орган, створений за рішенням Правління Національного банку України, до повноважень якого належить проведення тестування та співбесід із керівниками, керівниками підрозділів внутрішнього аудиту, головними ризик-менеджерами та головними комплаєнс-менеджерами (кандидатами на ці посади) у банках, філіях іноземних банків, іншими особами для надання пропозицій і рекомендацій Комітету з нагляду щодо погодження (відмови в погодженні), визначення ділової репутації та професійної придатності керівників, керівників підрозділів внутрішнього аудиту, головних ризик-менеджерів і головних комплаєнс-менеджерів;

{Підпункт 20 пункту 2 глави 1 розділу I із змінами, внесеними згідно з Постановою Національного банку № 154 від 24.12.2021}

21) кваліфікована фондова біржа - фондова біржа, яка відповідає хоча б одному з таких критеріїв:

фондова біржа створена відповідно до законодавства країни - члена Європейського Союзу;

сукупна ринкова капіталізація компаній, акції яких уключено (допущено) до торгів на такій біржі, перевищує еквівалент 100 мільярдів доларів США станом на останній місяць року, що передує року, у якому біржа визнається кваліфікованою для цілей цього Положення;

22) кваліфіковане бюро кредитних історій - найбільше за кількістю наявних у відповідній країні кредитних історій бюро кредитних історій (інший суб’єкт, до функцій якого належать збирання, оброблення, зберігання і використання інформації, що становить кредитну історію), яке поширює свою діяльність на країну, у якій постійно проживає фізична особа/у якій зареєстровано головний офіс юридичної особи. Якщо фізична особа постійно проживає на території України/юридична особа зареєстрована відповідно до законодавства України, то кваліфікованими бюро кредитних історій є Перше всеукраїнське бюро кредитних історій, Українське бюро кредитних історій і Міжнародне бюро кредитних історій;

22-1) кваліфікований електронний підпис (далі - КЕП) – кваліфікований електронний підпис, створений відповідно до вимог Закону України "Про електронні довірчі послуги";

{Пункт 2 глави 1 розділу I доповнено новим підпунктом 22-1 згідно з Постановою Національного банку № 155 від 21.07.2022}

23) керівник із ліцензування - керівник структурного підрозділу Національного банку України, відповідального за ліцензування банків;

23-1) керівник фінансової установи - керівник банку, одноосібний виконавчий орган або члени колегіального виконавчого органу, члени ради (наглядової ради) чи іншого органу, відповідального за здійснення нагляду, утворення та компетенція якого передбачена статутом фінансової установи, яка не є банком;

{Пункт 2 глави 1 розділу I доповнено новим підпунктом 23-1 згідно з Постановою Національного банку № 155 від 21.07.2022}

24) кінцевий власник банку - власник істотної участі в банку (фізична особа, юридична особа, уключаючи публічну компанію), у структурі власності якої немає інших власників істотної участі в банку, визначених відповідно до цього Положення, міжнародна фінансова установа, держава (в особі відповідного органу державної влади), територіальна громада (в особі відповідного органу місцевого самоврядування);

25) ключова особа банку - фізична особа, яка є працівником банку або надає банку послуги відповідно до цивільно-правового договору та не є керівником банку та/або власником істотної участі в банку, але має можливість суттєво впливати на прийняття рішень із основних напрямів діяльності банку (кредитної, інвестиційної, облікової політики, політики управління активами, іншої політики, стратегії банку);

26) Комісія з цінних паперів - Національна комісія з цінних паперів та фондового ринку;

27) Комітет з нагляду - Комітет з питань нагляду та регулювання діяльності банків, оверсайту платіжної інфраструктури;

{Підпункт 27 пункту 2 глави 1 розділу I із змінами, внесеними згідно з Постановою Національного банку № 51 від 18.04.2023}

28) консолідуюча компанія - юридична особа, акціями/часткою у статутному капіталі якої володіє кінцевий власник банку - фізична особа та через яку така фізична особа опосередковано володіє істотною участю в банку;

29) консультант - фізична або юридична особа, яка/працівники якої має/мають достатню кваліфікацію для здійснення розрахунків і оцінки фінансового стану юридичної особи, що підтверджується поданими до Національного банку України документами про освіту, свідоцтвами/сертифікатами/дипломами про отримання професійних знань;

30) міжнародна фінансова установа - установа, з якою Уряд України уклав угоду про співробітництво та для якої згідно із законами України встановлено привілеї та імунітети;

31) Національний банк - Національний банк України;

32) новостворений банк - юридична особа, що має намір здійснювати банківську діяльність;

33) органи управління банку - рада банку та правління банку;

34) остаточний ключовий учасник - ключовий учасник - фізична особа, ключовий учасник - юридична особа, яка в своєму складі не має ключових учасників; держава (в особі відповідного органу державної влади), територіальна громада (в особі відповідного органу місцевого самоврядування), міжнародна фінансова установа та публічна компанія;

35) оцінювач - незалежний суб’єкт оціночної діяльності;

36) перехідний банк - банк, який створено під час виведення неплатоспроможного банку з ринку відповідно до Закону про систему гарантування, єдиним акціонером якого є Фонд гарантування вкладів до дня продажу цього перехідного банку інвестору (об’єднанню інвесторів);

36-1) податковий резидент - особа, яка відповідно до законодавства України/іноземної країни є резидентом України/іноземної країни для цілей оподаткування;

{Пункт 2 глави 1 розділу I доповнено новим підпунктом 36-1 згідно з Постановою Національного банку № 155 від 21.07.2022}

37) право голосу за акціями - право голосу у вищому органі управління юридичної особи, що виникає з володіння акціями/часткою в статутному капіталі цієї юридичної особи;

38) проміжна компанія - юридична особа, яка володіє істотною участю в банку та яка не є його кінцевим власником або консолідуючою компанією;

38-1) професійне судження - умотивований, об’єктивний, неупереджений і обґрунтований висновок і/або оцінка Національного банку щодо фактів, подій, обставин, осіб, що ґрунтується на знаннях і досвіді службовців Національного банку, на комплексному та всебічному аналізі інформації та документів, поданих до Національного банку в межах передбачених законодавством процедур і отриманих Національним банком, у тому числі в результаті здійснення ним банківського регулювання та нагляду, а також на інформації з офіційних джерел;

{Пункт 2 глави 1 розділу I доповнено новим підпунктом 38-1 згідно з Постановою Національного банку № 121 від 19.08.2020}

39) публічна компанія - іноземна компанія, створена у формі публічного акціонерного товариства, акції якої включені до біржових списків (пройшли процедуру лістингу) і допущені до торгів у регульованому сегменті кваліфікованої фондової біржі;

40) рада банку - наглядова рада банку;

41) траса платежу - маршрут проходження грошових коштів за банківськими рахунками від відправника (ініціатора платежу) до отримувача;

42) українська компанія - юридична особа, яка створена та зареєстрована відповідно до законодавства України;

43) уповноважена особа Національного банку - член Правління Національного банку або керівник з ліцензування, на якого покладені повноваження щодо прийняття визначених цим Положенням рішень;

44) уповноважений представник - фізична особа, яка має право на вчинення відповідних дій від імені фізичної або юридичної особи на підставі закону, статуту, довіреності або іншого документа щодо надання таких повноважень відповідно до законодавства;

45) участь - пряме та/або опосередковане володіння однією особою самостійно чи спільно з іншими особами акціями, часткою в статутному капіталі юридичної особи;

46) член Правління Національного банку - Голова або перший заступник, або заступник Голови Національного банку, який здійснює загальне керівництво банківським наглядом;

47) Фонд гарантування вкладів - Фонд гарантування вкладів фізичних осіб.

Інші терміни в цьому Положенні вживаються у значеннях, наведених у Законі про банки та інших законах України.

3. Національний банк під час вчинення дій, передбачених цим Положенням, керується такими принципами:

1) рівноцінності сутності та форми (оцінка правочинів, операцій, обставин та подій з точки зору їх суті та форми);

2) співмірності (пропорційності) [урахування обставин і умов конкретної ситуації, щодо якої формується професійне судження та приймається відповідне рішення (зокрема, розмір банку, складність, обсяг, види, характер здійснюваних ним операцій, організаційна структура банку, профіль ризику банку, особливості діяльності банку як системно важливого (за наявності такого статусу), діяльність банківської групи, до складу якої входить банк, фінансовий стан банку та власників істотної участі в ньому)];

3) обґрунтованого сумніву (здійснення додаткової/поглибленої перевірки/аналізу правочинів, операцій, обставин та/або подій, щодо яких формується професійне судження та приймається відповідне рішення, за наявності обґрунтованого сумніву щодо них);

4) комплексного аналізу (дослідження всіх обставин та умов конкретної ситуації при формуванні професійного судження та прийнятті відповідного рішення).

{Пункт 3 глави 1 розділу I в редакції Постанови Національного банку № 121 від 19.08.2020}

4. Національний банк застосовує своє професійне судження для прийняття рішень, визначених цим Положенням.

{Абзац перший пункту 4 глави 1 розділу I із змінами, внесеними згідно з Постановою Національного банку № 121 від 19.08.2020}

{Абзац другий пункту 4 глави 1 розділу I виключено на підставі Постанови Національного банку № 121 від 19.08.2020}

{Абзац третій пункту 4 глави 1 розділу I виключено на підставі Постанови Національного банку № 121 від 19.08.2020}

{Абзац четвертий пункту 4 глави 1 розділу I виключено на підставі Постанови Національного банку № 121 від 19.08.2020}

{Абзац п'ятий пункту 4 глави 1 розділу I виключено на підставі Постанови Національного банку № 121 від 19.08.2020}

Професійне судження формується Національним банком з урахуванням визначених у пункті 3 глави 1 розділу I цього Положення принципів.

Оцінка Національним банком кількісних або якісних параметрів або обставин, щодо яких Законом про банки або цим Положенням визначені чіткі критерії, не є застосуванням професійного судження.

2. Загальні вимоги до документів, що подаються до Національного банку

5. Заявник подає до Національного банку документи в межах здійснення процедур за цим Положенням згідно з визначеними цим Положенням переліками та вимогами.

6. Заявник має право подати до Національного банку додатково будь-які документи щодо його звернення з письмовим обґрунтуванням доцільності їх подання.

7. Заявник несе відповідальність за повноту та достовірність даних, що містяться в поданих до Національного банку документах.

8. Документи, що подаються до Національного банку відповідно до цього Положення, мають викладатися українською мовою та не містити виправлень і неточностей.

9. Документи, складені іноземною мовою, для подання до Національного банку мають перекладатися на українську мову (справжність підпису перекладача засвідчується нотаріально). Не перекладаються на українську мову документи, складені іноземною мовою, у разі одночасного наведення їх тексту українською мовою.

10. Документи, які видані в іноземній країні, для подання до Національного банку мають легалізовуватися в установленому законом порядку, якщо інше не передбачено міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України.

11. Заявник у разі неможливості дотримання визначених пунктом 10 глави 2 розділу I цього Положення вимог щодо оформлення документів, виданих в іноземній країні, з незалежних від нього причин подає до Національного банку відповідні обґрунтовані пояснення. Національний банк має право розглянути документи, видані в іноземній країні, оформлені без дотримання визначених пунктом 10 глави 2 розділу I цього Положення вимог, якщо визнає пояснення заявника обґрунтованими та не матиме сумнівів щодо достовірності документів і викладеної в них інформації.

12. Документи щодо юридичної особи, які видані в іноземній країні та легалізація яких не передбачена міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України, подаються до Національного банку за підписом керівника або іншого уповноваженого представника юридичної особи.

13. Документи щодо фізичної особи, які видані в іноземній країні та легалізація яких не передбачена міжнародними договорами, згода на обов’язковість яких надана Верховною Радою України, подаються до Національного банку за підписом фізичної особи або її уповноваженого представника.

14. Документи, отримані з електронних джерел, засвідчуються підписом:

1) фізичної особи, щодо якої такі документи видані, або її уповноваженого представника;

2) уповноваженого представника юридичної особи, щодо якої такі документи видані.

15. Заявник має право подати до Національного банку копію документа, якщо цим Положенням не встановлено обов’язку щодо подання оригіналу документа, засвідчену в такому порядку:

1) копія документа, виданого уповноваженим державним органом, засвідчується органом, який видав цей документ, або нотаріально;

2) копія документа фізичної особи засвідчується підписом такої особи або її уповноваженого представника;

3) копія документа юридичної особи засвідчується підписом її уповноваженого представника.

Копія будь-якого документа, що подається до Національного банку згідно з цим Положенням, може бути засвідчена нотаріально за бажанням заявника.

Копія документа може бути засвідчена самим заявником у визначених цим Положенням випадках.

16. Пакет документів, що подається до Національного банку відповідно до цього Положення, має включати документ, що підтверджує повноваження особи, яка підписала документи від імені заявника.

17. До Національного банку подається або оригінал документа, що визначає повноваження уповноваженого представника, або його копія, засвідчена відповідно до пункту 15 глави 2 розділу I цього Положення.

18. Пакет документів, що подається до Національного банку згідно з цим Положенням, має супроводжуватися клопотанням про його розгляд. Клопотання має містити опис усіх документів у пакеті з назвами, датами видачі, органами (особами), що їх видали, згоду особи на обробку персональних даних, зберігання, перевірку та передавання іншим державним органам України отриманих від особи інформації та документів. Клопотання підписується особисто заявником - фізичною особою або керівником заявника - юридичної особи.

Клопотання має містити запевнення надавача, що він отримав згоду на обробку персональних даних фізичних осіб, щодо яких надаються персональні дані.

{Пункт 18 розділу I глави 2 в редакції Постанови Національного банку № 66 від 25.05.2020}

19. Заявник у разі подання до Національного банку неповного пакета документів має зазначити в клопотанні перелік неподаних документів, причини їх неподання, а також строки, у які заявник має намір їх подати до Національного банку.

20. Заявник має право визначити себе або свого уповноваженого представника як контактну особу для здійснення офіційної комунікації з Національним банком засобами електронної пошти, зазначивши про це в клопотанні та зазначивши адресу електронної пошти для такої комунікації. Заявник письмово повідомляє Національний банк про припинення офіційної комунікації засобами електронної пошти.

21. Документи, передбачені в цьому Положенні, подаються до Національного банку в один із таких способів:

1) на паперових носіях з одночасним поданням електронних копій цих документів без накладання КЕП (далі - електронні копії документів);

2) у формі електронного документа, підписаного шляхом накладання КЕП, або електронної копії документа, засвідченої КЕП, - на офіційну електронну поштову скриньку Національного банку [email protected] або іншими засобами електронного зв'язку, які використовуються Національним банком для електронного документообігу.

Документи в окремих випадках, визначених у цьому Положенні, та на вимогу Національного банку також подаються в електронній формі у форматі xlsx або іншому форматі.

{Пункт 21 розділу I глави 2 із змінами, внесеними згідно з Постановою Національного банку № 66 від 25.05.2020; в редакції Постанови Національного банку № 155 від 21.07.2022}

22. Електронні копії документів мають створюватися у вигляді файлів, які містять скановані з паперових носіїв зображення документів.

23. Сканування з паперових носіїв зображень документів здійснюється з урахуванням таких вимог:

1) документ сканується у файл формату pdf;

2) сканована копія кожного окремого документа зберігається як окремий файл;

3) файл повинен мати коротку назву латинськими літерами, що відображає зміст і реквізити документа;

4) документи, що містять більше однієї сторінки, скануються в один файл;

5) роздільна здатність сканування має бути не нижче ніж 300 dpi.

24. Електронні копії документів подаються на цифрових носіях або надсилаються до Національного банку засобами електронної пошти (для банків). Електронні копії документів можуть надсилатися на адресу електронної пошти працівника Національного банку, відповідального за розгляд пакета документів.

25. Дані, наведені в документах на паперових носіях, мають перевагу в разі наявності розбіжностей між даними, що містяться в документах на паперових носіях, і в електронних копіях документів. Національний банк має право вимагати від заявника надання пояснень щодо розбіжностей між документами на паперових носіях та їх електронними копіями, а також усунення цих розбіжностей.

26. Заявник має право не подавати до Національного банку документи, що раніше подавалися до Національного банку, за умови, що такі документи є дійсними та оформленими згідно з вимогами цього Положення, а інформація, яка в них міститься, є актуальною. Заявник з метою врахування таких документів під час розгляду пакета документів подає до Національного банку клопотання, у якому наводить перелік раніше поданих документів із зазначенням їх назв, дат видачі, органів (осіб), що їх видали, інформацію про те, у складі якого пакета документів документи раніше подавалися до Національного банку, а також запевнення, що ці документи є дійсними, а інформація, яка в них міститься, є актуальною.

27. Вимоги пункту 26 глави 2 розділу I цього Положення не поширюються на документи, що підтверджують статус особи на певну дату, а також до документів, що мають обмежений строк дії.

28. Національний банк має право вимагати від заявника подання документів, які не подані заявником згідно з пунктом 26 глави 2 розділу I цього Положення, якщо строк зберігання раніше поданих документів закінчився, документи передані до архівної установи та/або якщо доступ до таких документів є ускладненим з інших причин.

29. Документ, що не має визначеного строку дії, може подаватися до Національного банку, якщо він був виданий не раніше ніж за один місяць до дати подання до Національного банку, якщо документ був виданий в Україні, або за три місяці до дати подання, якщо документ був виданий в іноземній країні.

30. Заявник у разі неможливості подання документа, визначеного цим Положенням, з незалежних від нього причин, подає до Національного банку обґрунтоване пояснення неможливості такого подання. Національний банк має право розглянути пакет документів без такого документа, якщо визнає пояснення заявника обґрунтованим і не матиме сумнівів щодо достовірності та актуальності викладеної в ньому інформації.

31. Національний банк розміщує на сторінці офіційного Інтернет-представництва форми документів, які згідно з цим Положенням подаються до Національного банку в електронній формі у форматі xlsx або іншому форматі, визначеному Національним банком.

3. Загальний порядок розгляду документів, що подаються до Національного банку, та визначення строків

32. Національний банк здійснює розгляд поданого заявником пакета документів протягом строку, визначеного Законом про банки, іншими законами України та цим Положенням для відповідної процедури.

33. Перебіг строку розгляду пакета документів починається з дня, наступного за днем подання заявником до Національного банку повного пакета документів, визначеного цим Положенням.

34. Національний банк відповідно до вимог Закону про банки має право під час розгляду поданого заявником пакета документів запитувати та отримувати від банку, його учасників, власників істотної участі в банку, осіб, які мають намір набути або збільшити істотну участь у банку, осіб, які входять до складу 10 найбільших остаточних ключових учасників банку, а також інших осіб, діяльність яких оцінюється або перевіряється, додаткову інформацію, документи та пояснення, необхідні для повного та всебічного аналізу й прийняття ним мотивованого рішення відповідно до цього Положення.

35. Національний банк має право надати заявникові зауваження до поданого пакета документів, якщо документи не відповідають вимогам цього Положення та/або законодавства України.

36. Національний банк запитує визначені в пункті 34 глави 3 розділу I цього Положення інформацію, документи та пояснення та надає визначені в пункті 35 глави 3 розділу I цього Положення зауваження протягом установленого законодавством України строку розгляду пакета документів.

37. Національний банк установлює строк подання заявником визначених у пункті 34 глави 3 розділу I цього Положення інформації, документів і пояснень і/або врахування визначених у пункті 35 глави 3 розділу I цього Положення зауважень. Перебіг строку розгляду пакета документів зупиняється та поновлюється після отримання всіх додаткових/виправлених документів, інформації та пояснень.

38. Національний банк має право зупинити перебіг строку розгляду пакета документів, поданого відповідно до цього Положення, у разі виявлення обставин, що можуть вплинути на прийняття Національним банком відповідного рішення, до з’ясування таких обставин, але не більше ніж на 30 днів. Національний банк повідомляє заявника про зупинення перебігу строку розгляду пакета документів протягом п’яти робочих днів із дня прийняття такого рішення.

39. Національний банк має право продовжити строк розгляду пакета документів, поданого відповідно до цього Положення, на підставі обґрунтованого клопотання заявника та встановити строк, на який продовжено строк розгляду. Національний банк повідомляє заявника про продовження строку розгляду пакета документів і строк, на який його продовжено, протягом п’яти робочих днів із дня прийняття такого рішення.

40. Національний банк має право повернути поданий заявником пакет документів без прийняття рішення за цим пакетом у разі невідповідності поданих документів вимогам цього Положення та/або законодавства України та/або якщо Національним банком відповідно до пункту 35 глави 3 розділу I цього Положення надавалися, але протягом установленого строку заявником не були враховані зауваження Національного банку.

{Пункт 40 глави 3 в редакції Постанови Національного банку № 154 від 24.12.2021}

41. Національний банк має право повернути поданий заявником пакет документів на клопотання заявника до прийняття рішення за цим пакетом.

42. Правління Національного банку, Комітет з нагляду або уповноважена особа Національного банку приймають рішення, визначені цим Положенням.

43. Заявник має право подати до Національного банку клопотання про прийняття рішення за пакетом документів, якщо в пакеті документів немає документів, подання яких є неможливим з об’єктивних причин, із зобов’язанням подати ці документи протягом певного строку. Національний банк має право прийняти рішення, визначене цим Положенням, із зобов’язанням заявника щодо подання документів, яких не вистачає, у встановлений у цьому рішенні строк.

44. Уповноважена особа Національного банку приймає рішення про:

1) повернення пакета документів заявникові не з ініціативи заявника (рішення приймає член Правління Національного банку);

2) зупинення перебігу строку розгляду пакета документів (рішення приймає член Правління Національного банку);

3) повернення пакета документів заявникові за клопотанням заявника (рішення приймає керівник із ліцензування);

4) продовження строку розгляду пакета документів за клопотанням заявника (рішення приймає керівник із ліцензування).

45. Національний банк має право здійснювати офіційну комунікацію із заявником засобами електронної пошти під час розгляду пакета документів. Така комунікація може включати:

1) запитування додаткової інформації, документів і пояснень, необхідних для прийняття рішення згідно із цим Положенням;

2) отримання від заявника або його уповноваженого представника інформації, пояснень та електронних копій документів.

46. Повідомлення Національного банку, направлене в порядку комунікації засобами електронної пошти, є належним чином відправленим заявнику за умови отримання на електронну пошту працівника Національного банку, який його відправив, підтвердження доставлення цього повідомлення. Національний банк у разі неотримання такого підтвердження протягом одного робочого дня надсилає відповідне повідомлення заявнику на паперових носіях.

47. За розгляд Національним банком поданого заявником відповідно до цього Положення пакета документів справляється плата в розмірі, визначеному нормативно-правовим актом Національного банку. Заявник подає копію платіжного документа про здійснення такої плати разом з поданням до Національного банку пакета документів. Національний банк повертає пакет документів без розгляду протягом трьох робочих днів у разі неподання заявником копії платіжного документа про здійснення плати.

48. Повторне подання заявником пакета документів, який був повернутий Національним банком згідно з пунктом 40 глави 3 розділу I цього Положення, не потребує здійснення заявником повторної оплати, якщо повторне подання пакета документів здійснюється протягом трьох місяців із дня повернення пакета документів Національним банком.

49. Пакет документів, який був повернутий Національним банком згідно з пунктом 40 або 41 глави 3 розділу I цього Положення, у разі його повторного подання до Національного банку має відповідати вимогам цього Положення та законодавства України станом на дату його повторного подання. Датою подання пакета документів є дата його повторного подання.

50. Особливості розгляду Національним банком пакетів документів у межах різних процедур визначаються відповідними розділами та главами цього Положення.

4. Документи для ідентифікації фізичних і юридичних осіб

51. Національний банк здійснює ідентифікацію фізичних і юридичних осіб на підставі визначених цим Положенням документів.

52. Ідентифікація громадянина України, який постійно проживає в Україні, здійснюється на підставі таких документів:

1) копій сторінок паспорта громадянина України, що містять фотографію фізичної особи, а також інформацію про її прізвище, ім’я, по батькові (за наявності), дату народження, реєстрацію місця її проживання, серію та номер паспорта, дату видачі та найменування органу, що його видав (якщо паспорт оформлено у вигляді книжечки), або копій обох сторін паспорта громадянина України (якщо його оформлено у вигляді картки, що містить безконтактний електронний носій);

{Підпункт 1 пункту 52 глави 4 розділу I із змінами, внесеними згідно з Постановою Національного банку № 155 від 21.07.2022}

2) щодо фізичної особи, паспорт якої оформлено у вигляді книжечки, - копії документа або копії сторінки паспорта з інформацією про реєстраційний номер облікової картки платника податків або копії сторінки паспорта з відміткою про відмову від прийняття такого реєстраційного номера (якщо особа через свої релігійні переконання відмовилася від прийняття реєстраційного номера облікової картки платника податків і повідомила про це контролюючий орган);

{Підпункт 2 пункту 52 глави 4 розділу I із змінами, внесеними згідно з Постановою Національного банку № 155 від 21.07.2022}

3) щодо фізичної особи, паспорт якої оформлено у вигляді картки, що містить безконтактний електронний носій, - копії документа з інформацією про реєстрацію місця проживання фізичної особи.

53. Ідентифікація громадянина України, який виїхав на постійне/тимчасове проживання за кордон, здійснюється на підставі таких документів:

{Абзац перший пункту 53 розділу I із змінами, внесеними згідно з Постановою Національного банку № 154 від 24.12.2021}

1) копій сторінок паспорта громадянина України для виїзду за кордон, що містять фотографію фізичної особи, а також інформацію про її прізвище, ім’я, дату народження, номер паспорта, дату видачі та найменування органу, що його видав, строк дії паспорта, а також відмітку про виїзд особи на постійне проживання за кордон або копій документів/сторінок документів, визначених у підпункті 1 пункту 52 глави 4 розділу I цього Положення, разом із копією документа, що містить інформацію про виїзд особи на постійне/тимчасове проживання за кордон;

{Підпункт 1 пункту 53 розділу I із змінами, внесеними згідно з Постановою Національного банку № 155 від 21.07.2022}

2) копії документа з інформацією про реєстраційний номер облікової картки платника податків (за наявності);

3) копії документа з інформацією про місце постійного, тимчасового проживання фізичної особи;

{Підпункт 3 пункту 53 розділу I із змінами, внесеними згідно з Постановою Національного банку № 154 від 24.12.2021}

4) копії документа, що підтверджує правові підстави постійного, тимчасового проживання фізичної особи на території іноземної країни.

{Підпункт 4 пункту 53 розділу I із змінами, внесеними згідно з Постановою Національного банку № 154 від 24.12.2021}

54. Ідентифікація іноземного громадянина, який постійно проживає в іноземній країні, здійснюється на підставі таких документів:

1) копій сторінок паспорта фізичної особи, що містять її фотографію, а також інформацію про її прізвище, ім’я, по батькові (за наявності), дату народження, місце постійного проживання, серію та номер паспорта, дату видачі та найменування органу, що його видав, а також строк дії паспорта (за наявності);

2) копії документа з інформацією про реєстраційний номер облікової картки платника податків (за наявності);

3) копії документа з інформацією, що підтверджує місце постійного проживання фізичної особи (якщо такої інформації в паспорті немає).

55. Ідентифікація іноземного громадянина, який постійно/тимчасово проживає в Україні, здійснюється на підставі таких документів:

1) копій усіх сторінок посвідки на постійне/тимчасове проживання фізичної особи в Україні;

2) копії документа з інформацією про реєстраційний номер облікової картки платника податків в Україні (за наявності);

3) копій сторінок паспорта іноземного громадянина, що містять фотографію фізичної особи, а також інформацію про її прізвище, ім’я, по батькові (за наявності), дату народження, номер паспорта, дату видачі та найменування органу, що його видав, строк дії паспорта, а для осіб, які постійно проживають в Україні, - також відмітку про виїзд особи на постійне проживання (якщо така відмітка проставляється згідно із законодавством країни, громадянином якої є особа).

56. Ідентифікація української компанії здійснюється на підставі таких документів:

1) копії установчого документа;

2) копії реєстру власників іменних цінних паперів (акцій) компанії, яка є акціонерним товариством.

57. Копія установчого документа української компанії може не подаватися, якщо:

1) установчий документ оприлюднений на порталі електронних сервісів Єдиного державного реєстру (до Національного банку подається інформація про розміщення установчого документа на цьому порталі);

2) компанія створена та/або діє на підставі модельного статуту, затвердженого Кабінетом Міністрів України (до Національного банку подається копія рішення про створення або про провадження діяльності компанією на підставі модельного статуту, підписаного її засновниками).

58. Ідентифікація іноземної компанії, головний офіс якої зареєстрований в іноземній країні, здійснюється Національним банком на підставі таких документів:

1) витягу з торговельного, банківського, судового реєстру або іншого офіційного документа, виданого уповноваженим органом іноземної країни, що підтверджує реєстрацію компанії в країні, у якій зареєстровано її головний офіс, і містить інформацію про ідентифікаційний/реєстраційний номер/код і адресу компанії, її учасників (акціонерів) і керівників;

2) копії установчих документів.

II. Оцінка ділової репутації юридичних і фізичних осіб

5. Загальні положення щодо оцінки ділової репутації юридичних і фізичних осіб

59. Національний банк здійснює оцінку ділової репутації юридичних і фізичних осіб у разі:

1) погодження статуту новоствореного банку - щодо фізичних і юридичних осіб - засновників цього банку, а для засновників - юридичних осіб і членів виконавчого органу та/або наглядової ради та всіх осіб, через яких здійснюватиметься опосередковане володіння істотною участю в юридичній особі, яка має намір здійснювати банківську діяльність;

{Підпункт 1 пункту 59 глави 5 розділу II в редакції Постанови Національного банку № 154 від 24.12.2021}

2) погодження набуття або збільшення істотної участі в банку - щодо фізичних і юридичних осіб, які набувають або збільшують істотну участь у банку, усіх осіб, через яких здійснюватиметься опосередковане володіння істотною участю в банку, а також керівників таких осіб (щодо юридичних осіб)

{Підпункт 2 пункту 59 глави 5 розділу II із змінами, внесеними згідно з Постановою Національного банку № 154 від 24.12.2021; редакції Постанови Національного банку № 155 від 21.07.2022}

3) погодження на посади керівників банку, керівника підрозділу внутрішнього аудиту, головного ризик-менеджера, головного комплаєнс-менеджера (кандидатів на ці посади) - щодо цих осіб;

{Підпункт 3 пункту 59 глави 5 розділу II із змінами, внесеними згідно з Постановою Національного банку № 154 від 24.12.2021}

4) контролю за відповідністю вимогам законодавства України власника істотної участі в банку - щодо фізичних і юридичних осіб, які володіють істотною участю в банку, а також керівників зазначених юридичних осіб;

5) моніторингу відповідності вимогам законодавства України керівників банку, керівника підрозділу внутрішнього аудиту, головного ризик-менеджера, головного комплаєнс-менеджера - щодо цих осіб.

{Підпункт 5 пункту 59 глави 5 розділу II із змінами, внесеними згідно з Постановою Національного банку № 154 від 24.12.2021}

60. Ділова репутація юридичної або фізичної особи є бездоганною, якщо щодо такої особи немає ознак небездоганної ділової репутації, визначених у главах 6 та 7 розділу II цього Положення, а також якщо Національним банком не визнано ділову репутацію особи небездоганною з інших підстав відповідно до глави 8 розділу II цього Положення.

61. Оцінка Національним банком ділової репутації особи та її визнання небездоганною у випадках, визначених Законом про банки, цим Положенням та іншими нормативно-правовими актами Національного банку, не є визначенням ділової репутації особи відповідно до цивільного законодавства України.

6. Ознаки небездоганної ділової репутації фізичної особи

62. Ознаками небездоганної ділової репутації фізичної особи, пов’язаними з дотриманням закону та публічного порядку, є:

1) наявність в особи судимості, яка не погашена та не знята в установленому законом порядку, за вчинення злочинів проти власності, злочинів у сфері господарської діяльності, злочинів у сфері службової діяльності та професійної діяльності, пов’язаної з наданням публічних послуг, незалежно від ступеня їх тяжкості, а також за вчинення інших умисних злочинів, якщо такі злочини законодавством країни, у якій особу засуджено за вчинення відповідного злочину, віднесено до злочинів середньої тяжкості, тяжких або особливо тяжких злочинів;

2) застосування Україною, іноземними державами (крім держав, які здійснюють збройну агресію проти України), міждержавними об’єднаннями або міжнародними організаціями санкцій до особи (застосовується протягом строку дії санкцій і протягом трьох років після їх скасування або закінчення строку, на який їх було введено);

3) включення особи до переліку осіб, пов’язаних із здійсненням терористичної діяльності або стосовно яких застосовано міжнародні санкції (застосовується протягом строку перебування особи в переліку та протягом 10 років після її виключення з нього);

4) позбавлення особи права обіймати певні посади або займатися певною діяльністю згідно з вироком або іншим рішенням суду (застосовується впродовж строку дії такого покарання);

5) неналежне виконання особою обов’язків зі сплати податків, зборів або інших обов’язкових платежів, якщо загальна сума несплати дорівнює або перевищує 100 розмірів мінімальної місячної заробітної плати, установленої законодавством України на період, у якому вчинено порушення, або еквівалент цієї суми в іноземній валюті, далі - суттєве порушення податкових зобов’язань (застосовується протягом строку цього порушення та протягом трьох років після його усунення);

6) надання особою недостовірної інформації Національному банку, яка за професійним судженням Національного банку вплинула або могла вплинути на прийняття Національним банком рішення (застосовується протягом трьох років із дня надання такої інформації);

{Пункт 62 глави 6 розділу II доповнено новим підпунктом згідно з Постановою Національного банку № 155 від 21.07.2022}

7) невиконання особою протягом останніх трьох років узятих на себе особистих зобов'язань і/або гарантійних листів, наданих Національному банку;

{Пункт 62 глави 6 розділу II доповнено новим підпунктом згідно з Постановою Національного банку № 155 від 21.07.2022}

8) особа є громадянином чи податковим резидентом або місцем її постійного проживання є держава, що здійснює/здійснювала збройну агресію проти України у значенні, наведеному в статті 1 Закону України "Про оборону України";

{Пункт 62 глави 6 розділу II доповнено новим підпунктом згідно з Постановою Національного банку № 155 від 21.07.2022}

9) набрання законної сили рішенням суду щодо особи за порушення вимог антикорупційного законодавства, законодавства з питань фінансового моніторингу, законодавства про фінансові послуги (застосовується протягом трьох років із дня набрання законної сили відповідним рішенням суду).

{Пункт 62 глави 6 розділу II доповнено новим підпунктом згідно з Постановою Національного банку № 155 від 21.07.2022}

63. Ознаками небездоганної ділової репутації фізичної особи, пов’язаними з виконанням фінансових зобов’язань, є:

1) неналежне виконання особою обов’язків зі сплати податків, зборів або інших обов’язкових платежів, яке не є суттєвим порушенням податкових зобов’язань (застосовується протягом строку цього порушення);

2) порушення (невиконання або неналежне виконання) особою зобов’язання фінансового характеру, сума якого перевищує 300 тисяч гривень (або еквівалент цієї суми в іноземній валюті), а строк порушення перевищує 30 днів поспіль, перед будь-яким банком або іншою юридичною чи фізичною особою протягом останніх трьох років.

64. Ознаками небездоганної ділової репутації фізичної особи, пов’язаними з професійною діяльністю, є:

1) припинення повноважень (звільнення) особи на вимогу державного органу протягом останніх трьох років [крім припинення повноважень/звільнення/не вступу на посаду особи у зв'язку з прийняттям Національним банком рішення про відмову в погодженні її на посаду керівника, головного бухгалтера, керівника підрозділу внутрішнього аудиту, головного ризик-менеджера, головного комплаєнс-менеджера фінансової установи];

{Підпункт 1 пункту 64 глави 6 розділу II із змінами, внесеними згідно з Постановами Національного банку № 66 від 25.05.2020, № 154 від 24.12.2021; в редакції Постанови Національного банку № 155 від 21.07.2022}

2) звільнення особи протягом останніх п’яти років за систематичне або одноразове грубе порушення особою своїх посадових обов’язків та/або правил трудового розпорядку, порушення законодавства про протидію корупції, вчинення розкрадання, зловживання владою/службовим становищем або іншого правопорушення;

3) обіймання особою посади/посад керівника, головного бухгалтера, керівника підрозділу внутрішнього аудиту, головного ризик-менеджера, головного комплаєнс-менеджера фінансової установи (виконання обов'язків за посадою) сукупно протягом більше шести місяців без погодження Національним банком особи на таку посаду/посади, якщо таке погодження було обов'язковим відповідно до законодавства [застосовується з першого дня сьомого місяця після дня обрання (призначення) особи на посаду без погодження Національним банком (у разі обіймання кількох посад або однієї посади кілька разів без погодження Національним банком - після дня обрання (призначення) особи на першу з таких посад) та протягом трьох років із дати усунення цього порушення];

{Підпункт 3 пункту 64 глави 6 розділу II в редакції Постанови Національного банку № 66 від 25.05.2020; із змінами, внесеними згідно з Постановою Національного банку № 154 від 24.12.2021; в редакції Постанови Національного банку № 155 від 21.07.2022}

4) застосування до особи дисциплінарного стягнення у вигляді позбавлення права на зайняття адвокатською діяльністю, анулювання виданого особі свідоцтва про право на зайняття нотаріальною діяльністю чи діяльністю арбітражного керуючого (розпорядника майна, керуючого санацією, ліквідатора), позбавлення права на здійснення діяльності приватного виконавця (застосовується протягом трьох років із дня прийняття відповідного рішення);

{Підпункт 4 пункту 64 глави 6 розділу II в редакції Постанови Національного банку № 155 від 21.07.2022}

5) звільнення особи з посади судді, прокурора, працівника правоохоронного органу, з державної служби або служби в органах місцевого самоврядування у зв'язку з притягненням до дисциплінарної відповідальності (застосовується протягом трьох років із дня прийняття відповідного рішення).

{Пункт 64 глави 6 розділу II доповнено новим підпунктом згідно з Постановою Національного банку № 155 від 21.07.2022}

65. Ознаками небездоганної ділової репутації фізичної особи, пов'язаними з обійманням посад або володінням істотною участю у фінансових установах, іноземних фінансових установах, є:

1) володіння істотною участю у фінансовій установі, іноземній фінансовій установі станом на будь-яку дату протягом року, що передує даті рішення органу ліцензування та нагляду, суду або іншого уповноваженого органу щодо такої установи про:

призначення тимчасової адміністрації та/або

віднесення до категорії неплатоспроможних, або

відкликання/анулювання банківської ліцензії/усіх ліцензій на провадження діяльності з надання фінансових послуг/усіх ліцензій на окремі види професійної діяльності на ринках капіталу та організованих товарних ринках за ініціативою органу ліцензування та нагляду (крім відкликання/анулювання ліцензії у зв'язку з ненаданням фінансовою установою жодної фінансової послуги протягом року з дня її отримання/якщо професійний учасник ринків капіталу не розпочав провадження професійної діяльності на ринках капіталу та організованих товарних ринках і/або не надавав додаткових послуг, передбачених ліцензією на провадження певного виду діяльності, протягом року з дати отримання такої ліцензії/не провадив професійної діяльності на ринках капіталу та організованих товарних ринках, та/або не надавав додаткових послуг, передбачених ліцензією на провадження певного виду професійної діяльності, протягом шести місяців поспіль, якщо інший строк не встановлено спеціальним законом, що регулює такий вид професійної діяльності), та/або

виключення з Державного реєстру фінансових установ і/або реєстру фінансових установ іншого органу ліцензування та нагляду, уповноваженого органу іноземної країни (далі - рішення про банкрутство/відкликання ліцензії/виключення з реєстру);

2) перебування сукупно протягом більше шести місяців у складі органу управління та/або контролю або на посаді керівника, головного бухгалтера, головного ризик-менеджера, головного комплаєнс-менеджера, керівника підрозділу внутрішнього аудиту фінансової установи, іноземної фінансової установи (чи виконання обов'язків за посадою) протягом року, що передує даті рішення про банкрутство/відкликання ліцензії/виключення з реєстру;

3) можливість незалежно від обіймання посад і володіння участю у фінансовій установі, іноземній фінансовій установі надавати обов'язкові вказівки або іншим чином визначати чи істотно впливати на дії фінансової установи, іноземної фінансової установи станом на будь-яку дату протягом року, що передує даті рішення про банкрутство/відкликання ліцензії/виключення з реєстру;

4) припинення повноважень (звільнення) особи чи її переведення на іншу посаду протягом останніх трьох років, якщо йому передувала вимога органу ліцензування та нагляду щодо заміни цієї особи на посаді у зв'язку з неналежним виконанням особою посадових обов'язків, яке призвело до порушення фінансовою установою вимог законодавства України, чи рішення Національного банку про застосування заходу впливу у вигляді відсторонення посадової особи фінансової установи від посади.

{Пункт 65 глави 6 розділу II в редакції Постанови Національного банку № 155 від 21.07.2022}

7. Ознаки небездоганної ділової репутації юридичної особи

66. Ознаками небездоганної ділової репутації юридичної особи, пов’язаними з дотриманням закону та публічного порядку, є:

1) застосування Україною, іноземними державами (крім держав, які здійснюють збройну агресію проти України), міждержавними об’єднаннями або міжнародними організаціями санкцій до особи (застосовується протягом строку дії санкцій і протягом трьох років після їх скасування або закінчення строку, на який їх було введено);

2) включення особи до переліку осіб, пов’язаних із здійсненням терористичної діяльності або стосовно яких застосовано міжнародні санкції (застосовується протягом строку перебування особи в переліку та протягом 10 років після її виключення з нього);

3) суттєве порушення податкових зобов’язань (застосовується протягом строку цього порушення та протягом трьох років після його усунення);

4) надання особою недостовірної інформації Національному банку, яка за професійним судженням Національного банку вплинула або могла вплинути на прийняття Національним банком рішення (застосовується протягом трьох років із дня надання такої інформації);

{Пункт 66 глави 7 розділу II доповнено новим підпунктом згідно з Постановою Національного банку № 155 від 21.07.2022}

5) невиконання особою протягом останніх трьох років узятих на себе особистих зобов'язань і/або гарантійних листів, наданих Національному банку;

{Пункт 66 глави 7 розділу II доповнено новим підпунктом згідно з Постановою Національного банку № 155 від 21.07.2022}

6) особу зареєстровано чи вона є податковим резидентом або її місцезнаходженням є держава, що здійснює/здійснювала збройну агресію проти України у значенні, наведеному в статті 1 Закону України "Про оборону України".

{Пункт 66 глави 7 розділу II доповнено новим підпунктом згідно з Постановою Національного банку № 155 від 21.07.2022}

67. Ознаками небездоганної ділової репутації юридичної особи, пов’язаними з виконанням фінансових зобов’язань, є:

1) неналежне виконання особою обов’язків зі сплати податків, зборів або інших обов’язкових платежів, яке не є суттєвим порушенням податкових зобов’язань (застосовується протягом строку цього порушення);

2) порушення (невиконання або неналежне виконання) особою зобов’язання фінансового характеру, сума якого перевищує три мільйони гривень (або еквівалент цієї суми в іноземній валюті), а строк порушення перевищує 90 днів поспіль, перед будь-яким банком або іншою юридичною чи фізичною особою протягом останніх трьох років.

68. Ознаками небездоганної ділової репутації юридичної особи, пов'язаними з господарською діяльністю, є:

1) особу внесено до списку емітентів, що мають ознаки фіктивності, який веде Комісія з цінних паперів (застосовується протягом строку перебування в цьому списку);

2) публічні обтяження чи заборона торгівлі цінними паперами юридичної особи або зупинка розміщення акцій у зв'язку з визнанням емісії недобросовісною чи застосування спеціальних економічних та інших обмежувальних заходів (санкцій) [застосовується протягом усього строку обмеження (обтяження)].

{Пункт 68 глави 7 розділу II в редакції Постанови Національного банку № 155 від 21.07.2022}

69. Ознаками небездоганної ділової репутації юридичної особи, пов'язаними з володінням істотною участю у фінансових установах, іноземних фінансових установах, є:

1) володіння істотною участю у фінансовій установі, іноземній фінансовій установі станом на будь-яку дату протягом року, що передує даті рішення про банкрутство/відкликання ліцензії/виключення з реєстру;

2) можливість незалежно від володіння участю у фінансовій установі, іноземній фінансовій установі надавати обов'язкові вказівки чи іншим чином визначати чи істотно впливати на дії фінансової установи, іноземної фінансової установи станом на будь-яку дату протягом року, що передує даті рішення про банкрутство/відкликання ліцензії/виключення з реєстру.

{Пункт 69 глави 7 розділу II в редакції Постанови Національного банку № 155 від 21.07.2022}

70. Ознакою небездоганної ділової репутації юридичної особи також є наявність у її керівника та/або власника істотної участі в цій особі ознак небездоганної ділової репутації, визначених у главі 6 розділу II цього Положення.

8. Інші підстави для визнання ділової репутації юридичних і фізичних осіб небездоганною

71. Ділова репутація юридичної або фізичної особи може бути визнана небездоганною, якщо немає визначених у главах 6 та 7 розділу II цього Положення ознак, за наявності в Національного банку відомостей, які свідчать про небездоганність ділової репутації особи.

72. Відомостями, які свідчать про небездоганність ділової репутації особи, є зокрема інформація про:

1) істотні та/або систематичні порушення особою вимог банківського, фінансового, валютного, податкового законодавства, законодавства з питань фінансового моніторингу, законодавства про цінні папери, акціонерні товариства та фондовий ринок;

2) невиконання особою фінансових зобов’язань, невідповідність діяльності особи стандартам ділової практики та/або професійної етики;

3) відкрите щодо особи судове провадження у справі про неплатоспроможність/банкрутство.

{Пункт 72 глави 8 розділу II доповнено новим підпунктом згідно з Постановою Національного банку № 155 від 21.07.2022}

9. Документи, що подаються до Національного банку для оцінки ділової репутації юридичних і фізичних осіб

73. Оцінка ділової репутації фізичної особи здійснюється на підставі зокрема таких документів, що подаються до Національного банку:

1) анкети фізичної особи, визначеної цим Положенням;

2) довідки компетентного органу країни, податковим резидентом якої є фізична особа, про стан виконання нею обов’язків зі сплати податків, зборів та інших обов’язкових платежів;

3) довідки компетентного органу країни постійного місця проживання фізичної особи про те, є чи немає в неї судимості;

4) інформації кваліфікованого (кваліфікованих) бюро кредитних історій про кредитну історію фізичної особи.

74. Оцінка ділової репутації юридичної особи здійснюється на підставі зокрема таких документів, що подаються до Національного банку:

1) анкети юридичної особи, визначеної цим Положенням;

2) довідки компетентного органу країни, податковим резидентом якої є юридична особа, про стан виконання нею обов’язків зі сплати податків, зборів та інших обов’язкових платежів;

3) інформації кваліфікованого (кваліфікованих) бюро кредитних історій про кредитну історію юридичної особи;

4) визначених цим Положенням документів для оцінки ділової репутації фізичних/юридичних осіб - керівників юридичної особи та власників істотної участі в ній, крім передбачених у пунктах 73, 74 глави 9 розділу II цього Положення анкет фізичної/юридичної особи відповідно.

{Підпункт 4 пункту 74 глави 9 розділу II із змінами, внесеними згідно з Постановами Національного банку № 66 від 25.05.2020, № 154 від 24.12.2021}

75. Фізична або юридична особа має право подати до Національного банку, крім документів, визначених у пункті 73 або пункті 74 глави 9 розділу II цього Положення, документи про отримані відзнаки, які підтверджують бездоганну ділову репутацію.

10. Оцінка Національним банком ділової репутації юридичних і фізичних осіб

76. Національний банк у разі виявлення під час оцінки ділової репутації фізичної або юридичної особи ознаки небездоганної ділової репутації, визначеної в підпунктах 1-8 пункту 62 глави 6 або пункті 66 глави 7 розділу II цього Положення, визнає ділову репутацію такої особи небездоганною (рішення приймає Комітет з нагляду).

{Пункт 76 глави 10 розділу II в редакції Постанови Національного банку № 155 від 21.07.2022; із змінами, внесеними згідно з Постановою Національного банку № 10 від 16.02.2023}

77. Фізична або юридична особа, щодо якої є ознака небездоганної ділової репутації, визначена в підпункті 9 пункту 62, пунктах 63-65 глави 6 або пунктах 67-70 глави 7 розділу II цього Положення, має право подати до Національного банку клопотання про незастосування до неї виявленої ознаки.

{Пункт 77 глави 10 розділу II в редакції Постанови Національного банку № 155 від 21.07.2022; із змінами, внесеними згідно з Постановою Національного банку № 10 від 16.02.2023}

78. Клопотання про незастосування до фізичної особи ознаки небездоганної ділової репутації, визначеної пунктом 65 глави 6 розділу II цього Положення, має відповідати таким додатковим вимогам:

1) до клопотання можуть додаватися запевнення фізичних і/або юридичних осіб щодо належної ділової репутації особи;

2) якщо оцінка ділової репутації особи здійснюється під час її погодження на посаду керівника банку, головного ризик-менеджера, головного комплаєнс-менеджера або керівника підрозділу внутрішнього аудиту банку (кандидата на цю посаду), клопотання додатково підписується головою правління банку, головою ради банку, а якщо особа обирається до ради банку, - також власниками істотної участі в банку, які самостійно або спільно володіють участю в банку, розмір якої перевищує 50 відсотків (їх уповноваженими представниками).

{Підпункт 2 пункту 78 глави 10 розділу II із змінами, внесеними згідно з Постановою Національного банку № 154 від 24.12.2021}

79. Національний банк під час розгляду клопотання особи про незастосування до неї виявленої ознаки небездоганної ділової репутації комплексно аналізує подані відповідно до цього Положення документи, інформацію, включаючи отриману в процесі здійснення банківського регулювання та нагляду, отриману від інших державних органів, а також із відкритих джерел.

80. Національний банк під час оцінки ділової репутації фізичної чи юридичної особи, щодо якої виявлено ознаку небездоганної ділової репутації, визначену в підпункті 9 пункту 62, пунктах 63-65 глави 6 або пунктах 67-70 глави 7 розділу II цього Положення, має право прийняти одне з таких рішень (рішення приймає Комітет з нагляду):

{Абзац перший пункту 80 глави 10 розділу II в редакції Постанови Національного банку № 155 від 21.07.2022; із змінами, внесеними згідно з Постановою Національного банку № 10 від 16.02.2023}

1) про визнання ділової репутації особи небездоганною (якщо особою не надано пояснення та/або документи, визначені в пунктах 77 та/або 78 глави 10 розділу II цього Положення, або якщо клопотання, за професійним судженням Національного банку, є необгрунтованим);

2) про незастосування до особи ознаки небездоганної ділової репутації (якщо надане особою клопотання, за професійним судженням Національного банку, є обгрунтованим).

81. Обов’язковою умовою незастосування до особи ознаки небездоганної ділової репутації, визначеної в підпункті 2 пункту 63 глави 6 або підпункті 2 пункту 67 глави 7 розділу II цього Положення, є подання до Національного банку запевнення кредитора за фінансовим зобов’язанням, що він не має претензій до особи за поточним станом виконання нею фінансового зобов’язання (якщо станом на дату подання до Національного банку клопотання таке зобов’язання є невиконаним), або документ, що підтверджує виконання особою фінансового зобов’язання перед кредитором (якщо станом на дату подання до Національного банку клопотання таке зобов’язання є виконаним).

82. Національний банк приймає рішення про незастосування до особи ознаки небездоганної ділової репутації, визначеної в пункті 65 глави 6 або пункті 69 глави 7 розділу II цього Положення, з урахуванням: