- НАЦІОНАЛЬНА КОМІСІЯ, ЩО ЗДІЙСНЮЄ ДЕРЖАВНЕ РЕГУЛЮВАННЯ У СФ…

- Зареєстровано в Міністерстві юстиції України 03 листопада…

- Про затвердження Методики визначення та розрахунку тарифу…

- ПОГОДЖЕНО: Голова Антимонопольного комітету України Ю. Тер…

- ЗАТВЕРДЖЕНО Постанова Національної комісії, що здійснює де…

- Зареєстровано в Міністерстві юстиції України 03 листопада…

- МЕТОДИКА визначення та розрахунку тарифу на послуги розпод…

- І. Загальні положення

- II. Розрахунок тарифу на послуги розподілу природного газу

- III. Перелік витрат, що враховуються при визначенні планов…

- IV. Прибуток

- V. Капітальні інвестиції

- VI. Коригування планованої річної тарифної виручки

- VII. Стимулювання суб'єкта господарювання з розподілу прир…

- VIII. Порядок визначення витрат на оплату праці, які врахо…

- IX. Податки

- X. Процедура встановлення та перегляду тарифів на послуги…

- ЗАЯВА про встановлення (перегляд) тарифу

- ПРИМІРНИЙ ПЕРЕЛІК питань, які висвітлюються в пояснювальні…

Увійдіть, щоб зручно організувати та зберігати закони і судові рішення. Це безкоштовно.

Приєднуйтесь.

Зберігайте закони у приватних списках для швидкого доступу. Діліться публічними списками з іншими.

|

|

|

НАЦІОНАЛЬНА КОМІСІЯ, ЩО ЗДІЙСНЮЄ ДЕРЖАВНЕ РЕГУЛЮВАННЯ У СФЕРАХ ЕНЕРГЕТИКИ ТА КОМУНАЛЬНИХ ПОСЛУГ |

|

ПОСТАНОВА |

|

25.02.2016 № 236 |

Про затвердження Методики визначення та розрахунку тарифу на послуги розподілу природного газу

{Із змінами, внесеними згідно з Постановами Національної комісії, що здійснює

державне регулювання у сферах енергетики та комунальних послуг

№ 266 від 10.03.2017

№ 2080 від 07.10.2019

№ 1834 від 07.10.2020

№ 1635 від 29.09.2021

№ 1721 від 20.09.2023}

Відповідно до пункту 3 частини третьої статті 4 Закону України «Про ринок природного газу» та підпункту 5 пункту 4 Положення про Національну комісію, що здійснює державне регулювання у сферах енергетики та комунальних послуг, затвердженого Указом Президента України від 10 вересня 2014 року № 715, Національна комісія, що здійснює державне регулювання у сферах енергетики та комунальних послуг, ПОСТАНОВЛЯЄ:

1. Затвердити Методику визначення та розрахунку тарифу на послуги розподілу природного газу, що додається.

2. Департаменту із регулювання відносин у нафтогазовій сфері забезпечити подання цієї постанови на державну реєстрацію до Міністерства юстиції України.

3. Ця постанова набирає чинності з дня її офіційного опублікування.

|

|

ЗАТВЕРДЖЕНО

|

МЕТОДИКА

визначення та розрахунку тарифу на послуги розподілу природного газу

{У тексті Методики слова у всіх відмінках «приєднана потужність» замінено словами «річна замовлена потужність» у відповідних відмінках згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

1. Цю Методику розроблено відповідно до Податкового кодексу України, законів України «Про ринок природного газу», «Про природні монополії» та «Про Національну комісію, що здійснює державне регулювання у сферах енергетики та комунальних послуг».

{Пункт 1 розділу I в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

2. Дія цієї Методики поширюється на суб'єктів господарювання, які отримали або мають намір отримати ліцензію на провадження господарської діяльності з розподілу природного газу (далі - Оператори газорозподільної системи, Оператори ГРМ, ліцензіати).

3. Ця Методика не застосовується при розрахунку тарифу на послуги розподілу природного газу на основі багаторічного стимулюючого регулювання.

{Пункт 4 розділу І виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

4. У цій Методиці терміни вживаються в таких значеннях:

базовий період - період тривалістю один рік, який передує планованому періоду;

газовий рік - період часу, який розпочинається з першої газової доби жовтня поточного календарного року і триває до першої газової доби жовтня наступного календарного року;

{Пункт 4 розділу І доповнено новим абзацом третім згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

економічно обґрунтовані витрати на планований період - витрати суб’єкта господарювання з розподілу природного газу, планування яких здійснюється з дотриманням вимог стандартів, нормативів, норм, технологічних регламентів, обмежених Податковим кодексом України, які складаються з витрат, пов’язаних з операційною діяльністю, та фінансових витрат (крім витрат на створення кваліфікаційних активів);

елемент витрат - сукупність економічно однорідних витрат суб’єкта господарювання з розподілу природного газу;

заява - письмове звернення суб'єкта господарювання до НКРЕКП про встановлення або перегляд тарифу на послуги розподілу природного газу;

{Пункт 4 розділу І доповнено новим абзацом шостим згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

капітальні інвестиції - розрахункова сума, що є окремою складовою структури тарифу на послуги розподілу природного газу та є одним з джерел фінансування інвестиційної програми Оператора ГРМ;

{Пункт 4 розділу І доповнено новим абзацом сьомим згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1721 від 20.09.2023}

{Абзац сьомий пункту 4 розділу I виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1635 від 29.09.2021}

нецільове використання коштів - використання коштів, передбачених установленою структурою тарифу та/або схваленою інвестиційною програмою, на інші цілі;

{Пункт 4 розділу І доповнено новим абзацом згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

{Пункт 4 розділу І доповнено новим абзацом згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

перехресне субсидіювання - переміщення доходу від провадження господарської діяльності з розподілу природного газу для фінансової підтримки іншого виду господарської діяльності в межах одного суб'єкта господарювання;

{Пункт 4 розділу І доповнено новим абзацом згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

планована виробнича собівартість - економічно обґрунтовані плановані витрати, які складаються з планованих прямих матеріальних витрат, планованих прямих витрат на оплату праці, планової амортизації виробничих основних засобів та нематеріальних активів, безпосередньо задіяних при здійсненні діяльності з розподілу природного газу, інших планованих прямих витрат та планованих загальновиробничих витрат;

{Абзац пункту розділу І із змінами, внесеними згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 266 від 10.03.2017}

планована тарифна виручка - планований дохід суб'єкта господарювання на планований період для фінансування його обґрунтованих витрат, пов’язаних з наданням послуг розподілу природного газу;

планований період - період тривалістю 12 місяців або один календарний рік, на який здійснюється розрахунок тарифу;

{Абзац пункту 4 розділу I в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

планований прибуток - розрахункова сума, що є окремою складовою структури тарифу на послуги розподілу природного газу та визначається відповідно до розділу IV цієї Методики;

{Абзац пункту 4 розділу I в редакції Постанов Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1635 від 29.09.2021, № 1721 від 20.09.2023}

плановані фінансові витрати - плановані витрати на проценти та інші плановані витрати суб’єкта господарювання з розподілу природного газу, пов'язані із запозиченнями;

повна планована собівартість - економічно обґрунтовані плановані витрати, що включаються до планованої виробничої собівартості, плановані адміністративні витрати, плановані витрати на збут, плановані інші операційні витрати та плановані фінансові витрати, пов’язані з наданням послуг розподілу природного газу;

{Пункт 4 розділу І доповнено новим абзацом згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

{Абзац вісімнадцятий пункту 4 розділу I виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1721 від 20.09.2023}

структура тарифу на послуги розподілу природного газу (планованої тарифної виручки) (далі - структура тарифу) - перелік елементів витрат, що групуються за елементами витрат собівартості відповідно до Положення (стандарту) бухгалтерського обліку 16 «Витрати», затвердженого наказом Міністерства фінансів України від 31 грудня 1999 року № 318, зареєстрованого в Міністерстві юстиції України 19 січня 2000 року за № 27/4248, та/або міжнародних стандартів бухгалтерського обліку та фінансової звітності, планованого прибутку, капітальних інвестицій та коригування планованої річної тарифної виручки;

{Абзац пункту 4 розділу I в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020; із змінами, внесеними згідно з Постановами Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1635 від 29.09.2021, № 1721 від 20.09.2023}

тариф на послуги розподілу природного газу - виражена у грошовій формі вартість послуги із доступу до потужності газорозподільної системи, що визначається в гривнях за одиницю енергії та/або м-3 до одиниці часу;

{Абзац пункту 4 розділу I в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

тарифна виручка - дохід, отриманий від надання послуг розподілу природного газу за установленим НКРЕКП тарифом.

Інші терміни вживаються у значеннях, наведених у Податковому кодексі України, Законах України «Про ринок природного газу», «Про природні монополії», «Про нафту і газ», «Про трубопровідний транспорт» та «Про ліцензування видів господарської діяльності», Кодексі газорозподільних систем, затвердженому постановою НКРЕКП від 30 вересня 2015 року № 2494, зареєстрованому в Міністерстві юстиції України 06 листопада 2015 року за № 1379/27824 (далі - Кодекс).

ІІ. Розрахунок тарифу на послуги розподілу природного газу

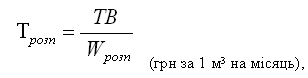

1. Тариф на послуги розподілу природного газу (Трозп) за одиницю річної замовленої потужності розраховується за формулою

|

де |

ТВ |

- |

планована річна тарифна виручка суб’єкта господарювання з розподілу природного газу на планований період, тис.грн; |

|

Wрозп |

- |

загальна планована річна замовлена потужність розподілу природного газу ліцензіата (1000 м-3 на рік), що визначається відповідно до глави 6 розділу VI Кодексу. |

|

У разі проведення суб’єктами ринку природного газу господарських операцій на території України з урахуванням енергетичних показників використання природного газу тариф на послуги розподілу природного газу за одиницю річної замовленої потужності у гривнях за МДж на місяць |

|

де |

|

- |

середньозважене значення вищої теплоти згоряння за місяць, яке визначається у порядку, визначеному Кодексом газотранспортної системи, затвердженого постановою НКРЕКП від 30 вересня 2015 року № 2493. |

Перерахунок в інші енергетичні одиниці виконується відповідно до національних стандартів України з урахуванням коефіцієнта, визначеного згідно з таким співвідношенням: 1 кВт·год = 3,6 МДж.

{Пункт 1 розділу IІ в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019, із змінами, внесеними згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

{Пункт 2 розділу IІ виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

2. Планована річна тарифна виручка (ТВ) розраховується на основі повної планованої собівартості (В), що визначається відповідно до розділу III цієї Методики, планованого прибутку (П), який визначається відповідно до розділу IV цієї Методики, капітальних інвестиції (КІ), які визначаються відповідно до розділу V цієї Методики та коригування тарифної виручки (К), яке визначається відповідно до розділу VI цієї Методики, за формулою

{Пункт 2 розділу II в редакції Постанов Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1635 від 29.09.2021, № 1721 від 20.09.2023}

3. Планована тарифна виручка для фінансування обґрунтованих витрат визначається з урахуванням даних форми звітності № 4-НКРЕКП-розподіл природного газу (квартальна) «Звітні та розрахункові дані про ліцензовану діяльність суб'єктів господарювання з розподілу природного газу», затвердженої постановою Національної комісії, що здійснює державне регулювання у сфері енергетики, від 04 жовтня 2012 року № 1258, зареєстрованою в Міністерстві юстиції України 31 жовтня 2012 року за № 1818/22130 (далі - форма № 4-НКРЕКП-розподіл природного газу), та/або форм звітності № 8б-НКРЕКП-газ-моніторинг (квартальна) «Звіт про застосування тарифів на послуги розподілу природного газу» (далі - форма № 8б-НКРЕКП-газ-моніторинг), № 8г-НКРЕКП-газ-моніторинг (річна) «Звіт про застосування тарифів на послуги розподілу природного газу» (далі - форма № 8г-НКРЕКП-газ-моніторинг), затверджених постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг, від 07 липня 2016 року № 1234, зареєстрованою в Міністерстві юстиції України 05 серпня 2016 року за № 1090/29220, за попередні три роки.

{Пункт 3 розділу IІ в редакції Постанов Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019, № 1635 від 29.09.2021}

4. Витрати, які не використовуються для визначення об’єкта оподаткування відповідно до вимог Податкового кодексу України або перевищують межі відповідних витрат, не враховуються при визначенні планованої тарифної виручки, необхідної для забезпечення фінансування планованих витрат операційної діяльності, планованих фінансових витрат та планованого прибутку суб’єкта господарювання з розподілу природного газу.

{Пункт 5 розділу IІ виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

{Пункт 6 розділу IІ виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

{Пункт 7 розділу IІ виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

1. Планування витрат, що включаються до планованої тарифної виручки, здійснюється у розрахунку на рік, виходячи з обґрунтованих потреб суб’єкта господарювання з розподілу природного газу у планованому періоді, з урахуванням:

1) державних і галузевих нормативів використання палива, електроенергії, матеріалів, норм та розцінок з оплати праці, норм амортизації;

{Підпункт 2 пункту 1 розділу IIІ в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

5) звітних даних форми № 4-НКРЕКП-розподіл природного газу, та/або форми № 8б-НКРЕКП-газ-моніторинг, та/або форми № 8г-НКРЕКП-газ-моніторинг суб'єкта господарювання з розподілу природного газу за попередні три роки;

{Підпункт 5 пункту 1 розділу IIІ в редакції Постанов Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019, № 1635 від 29.09.2021}

6) необхідних обсягів робіт при обслуговуванні, утриманні та експлуатації газорозподільних систем, що знаходяться на балансі підприємства:

кількості газопроводів високого, середнього, низького тиску, у тому числі газопроводів-вводів (газорозподільних мереж), ГГРП (головних газорегуляторних пунктів), ГРП (газорегуляторних пунктів), ШРП (шафових регуляторних пунктів), КБРТ (комбінованих будинкових регуляторів тиску газу);

кількості засобів електрохімічного захисту споруд систем газопостачання, у тому числі установок катодного захисту, установок протекторного захисту, установок дренажного захисту, електроперетинок, електроізолювальних з'єднань;

наявності споруд на газорозподільних мережах, у тому числі запірної арматури, компенсаторів, конденсатозбірників, контрольних трубок, контрольно-вимірювальних пунктів;

{Підпункт 6 пункту 1 розділу IIІ в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

7) експлуатації, обслуговування та утримання інших необоротних матеріальних активів, безпосередньо пов’язаних з розподілом природного газу, загальновиробничого та загальногосподарського призначення, у тому числі:

{Підпункт 7 пункту 1 розділу IIІ в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

Витрати, об’єктивне нормування яких неможливе, плануються з урахуванням фактичних витрат за базовий період, прогнозу індексів цін виробників промислової продукції, що встановлюються рішенням Кабінету Міністрів України, та на підставі кошторисів на планований період.

Планування витрат з оплати праці працівників здійснюється з урахуванням розміру середньої заробітної плати одного штатного працівника, зайнятого у промисловості України або на території діяльності відповідного ліцензіата, штатної чисельності працівників та тарифно-кваліфікаційного складу робітників.

{Абзац двадцять п'ятий пункту 1 розділу IIІ в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

планована амортизація виробничих основних засобів та нематеріальних активів, безпосередньо пов’язаних з розподілом природного газу;

плановані змінні загальновиробничі та постійні розподілені загальновиробничі витрати, які відносяться до собівартості надання послуг розподілу природного газу.

використанням палива, електроенергії та природного газу на власні потреби. Величина таких витрат визначається з урахуванням динаміки використання паливно-енергетичних ресурсів у попередніх періодах та їх прогнозованих змін;

використанням природного газу на нормативні та виробничо-технологічні втрати/витрати природного газу (далі - ВТВ). Величина таких витрат визначається з урахуванням даних моніторингу та аналізу тенденцій зміни ціни природного газу на нерегульованому сегменті оптового ринку природного газу та розмірів ВТВ, встановлених НКРЕКП;

використанням сировини, основних і допоміжних матеріалів, запасних частин, купованих комплектувальних виробів, напівфабрикатів та інших матеріальних ресурсів, необхідних для забезпечення основного технологічного процесу, які можуть бути безпосередньо віднесені до послуг розподілу природного газу. Величина таких витрат визначається з урахуванням динаміки використання відповідних ресурсів у попередніх періодах та їх прогнозованих змін, за винятком зворотних відходів та матеріалів, переданих для переробки.

{Пункт 4 розділу IIІ в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

{Пункт 5 розділу IIІ в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020; із змінами, внесеними згідно з Постановами Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1635 від 29.09.2021, № 1721 від 20.09.2023}

6. Сума планованих амортизаційних відрахувань для розрахунку тарифу визначається з урахуванням руху основних засобів, інших необоротних матеріальних і нематеріальних активів, що знаходяться на балансі:

Нарахування планованої амортизації здійснюється відповідно до класифікації груп основних засобів та інших необоротних активів і максимально допустимих строків їх амортизації.

Нарахування планованої амортизації основних засобів здійснюється із застосуванням прямолінійного методу, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об'єкта основних засобів.

Планована амортизація малоцінних необоротних матеріальних активів може нараховуватися за рішенням суб’єкта господарювання з розподілу природного газу у першому місяці використання об’єкта в розмірі 50 відсотків його вартості, яка амортизується, та решта 50 відсотків вартості, яка амортизується, у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активів або в першому місяці використання об'єкта в розмірі 100 відсотків його вартості.

Планована амортизація адміністративних та загальновиробничих активів розподіляється з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо).

{Абзац восьмий пункту 6 розділу IIІ в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

{Абзац перший пункту 7 розділу IIІ в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

єдиний внесок на загальнообов’язкове державне соціальне страхування працівників, які безпосередньо пов’язані з наданням послуг розподілу природного газу;

витрати на послуги сторонніх організацій, пов’язані із забезпеченням належного стану обладнання, виконанням ремонтно-налагоджувальних робіт, передбачених проектно-технічною документацією, освоєнням нових потужностей, що використовуються для надання послуг розподілу природного газу;

витрати на оплату робіт із сертифікації продукції, зокрема проведення випробувань, оформлення, реєстрації та видачі сертифікатів, проведення технічного нагляду тощо;

витрати на перевезення працівників до місця роботи і назад у напрямках, які не обслуговуються пасажирським транспортом загального користування, включаючи додаткові витрати на спеціальні маршрути міського пасажирського транспорту, організовані відповідно до угод, укладених з транспортними підприємствами (понад вартість, сплачену працівниками підприємства за діючими тарифами на відповідний вид транспорту);

витрати, пов’язані з демонтажем, транспортуванням до/з повірочної лабораторії, державною повіркою, ремонтом, монтажем та пломбуванням після повірки і технічним обслуговуванням вузлів обліку природного газу, що встановлені у населення;

витрати на періодичну повірку, опломбування, обслуговування та ремонт (включаючи демонтаж, транспортування і монтаж) вузлів обліку природного газу, які є власністю суб’єкта господарювання з розподілу природного газу, крім встановлених у населення;

витрати на оплату послуг транспортних, страхових (у межах витрат на обов’язкове страхування, передбачене законодавством) та інших організацій;

оплата спецодягу і спецхарчування робітників, витрати на придбання яких відносяться до собівартості надання послуг розподілу природного газу;

витрати, пов'язані зі створенням обмінного фонду приладів обліку газу, в межах 3 % від встановленої кількості приладів обліку у населення, витрати на заміну лічильників;

витрати, пов'язані з утриманням сервісних центрів повірки приладів обліку газу, дефектоскопічних лабораторій в частині виконання робіт з періодичної повірки засобів обліку природного газу, встановлених у населення, та засобів обліку природного газу, які є власністю ліцензіата;

витрати, пов'язані з плановим обслуговуванням та експлуатацією газорозподільних систем і вимикаючих пристроїв на них;

витрати, пов’язані із замовленням послуг інших суб’єктів господарювання, прямо пов’язаних з наданням послуг розподілу природного газу, зокрема оплата оператору газотранспортної системи обсягу замовленої потужності в точках виходу з газотранспортної системи;

інші прямі витрати, що включаються до виробничої собівартості, до складу яких включаються всі необхідні виробничі витрати та платежі, які можуть бути безпосередньо віднесені до послуг розподілу природного газу, щодо яких Податковим кодексом України прямо не встановлено обмежень щодо віднесення до складу витрат та прямо не встановлено обмежень в частині коригування фінансового результату до оподаткування на різниці, визначені відповідно до положень розділу III Податкового кодексу України.

8. До складу планованих змінних загальновиробничих та постійних розподілених загальновиробничих витрат, які відносяться до собівартості надання послуг розподілу природного газу, включаються витрати, пов'язані з:

управлінням виробництвом (розподілом природного газу) (основна і додаткова заробітна плата, інші заохочувальні та компенсаційні виплати працівникам апарату управління цехами, дільницями відповідно до законодавства, єдиний внесок на загальнообов’язкове державне соціальне страхування, оплата службових відряджень персоналу цехів, дільниць тощо, які відповідно до Податкового кодексу України включаються до витрат з операційної діяльності, витрати з підготовки та перепідготовки кадрів відповідно до законодавства);

підготовкою та перепідготовкою кадрів (що не перевищують 3 % фонду оплати праці за відповідний період), які відносяться до загальновиробничого персоналу;

{Абзац четвертий пункту 8 розділу III із змінами, внесеними згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1635 від 29.09.2021}

обов’язковим страхуванням, орендою основних засобів та інших необоротних активів загальновиробничого призначення;

оплатою послуг інших спеціалізованих підприємств, пов’язаних з виконанням робіт, що віднесені до виробничого процесу;

освоєнням нових потужностей та проведенням планових перевірок стану обладнання, виконанням регламентних робіт, передбачених проектно-технічною документацією;

опаленням, освітленням, дезінфекцією, дератизацією виробничих приміщень, вивезенням сміття та інші витрати, пов'язані з експлуатацією виробничих приміщень. Величина таких витрат розраховується, виходячи з обсягів зазначених робіт, послуг та цін на них;

обслуговуванням виробничого процесу та інших допоміжних виробництв (використання малоцінних і швидкозношуваних предметів, забезпечення охорони праці, дотримання вимог техніки безпеки, обов’язкове страхування водіїв автотранспортних засобів, послуги інших підприємств, службові відрядження працівників ремонтних цехів та інших допоміжних виробництв, послуги зв’язку).

Загальновиробничі витрати розподіляються з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо).

{Абзац дванадцятий пункту 8 розділу IIІ в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

9. До складу планованих адміністративних витрат включаються загальногосподарські витрати, спрямовані на обслуговування та управління підприємством, зокрема на:

утримання апарату управління та персоналу, зайнятого обслуговуванням адміністративної інфраструктури (основна і додаткова заробітна плата, інші заохочувальні та компенсаційні виплати, які відповідно до Податкового кодексу України включаються до витрат з операційної діяльності, єдиний внесок на загальнообов’язкове державне соціальне страхування, оплата службових відряджень, витрати з підготовки та перепідготовки кадрів відповідно до законодавства);

оплату професійних послуг (юридичні, аудиторські, з оцінки майна тощо), необхідних для ефективного провадження господарської діяльності з надання послуг розподілу природного газу відповідно до укладених договорів;

оплату розрахунково-касового обслуговування та інших послуг банків відповідно до укладених договорів;

придбання паливно-мастильних матеріалів для потреб апарату управління ліцензіата та іншого персоналу, залученого до обслуговування адміністративної інфраструктури;

інші витрати на утримання апарату управління ліцензіата та іншого загальногосподарського персоналу (використання малоцінних і швидкозношуваних предметів, придбання канцелярських товарів, періодичних професійних видань, створення страхових фондів документації, передбачених законодавством), щодо яких Податковим кодексом України прямо не встановлено обмежень щодо віднесення до складу витрат та прямо не встановлено обмежень в частині коригування фінансового результату до оподаткування на різниці, визначені відповідно до положень розділу III Податкового кодексу України.

Адміністративні витрати розподіляються з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо).

{Абзац десятий пункту 9 розділу IIІ в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

Темпи зростання складових адміністративних витрат не мають перевищувати визначених рівня інфляції та/або прогнозованого рівня росту мінімальної заробітної плати.

{Абзац одинадцятий пункту 9 розділу IIІ в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

10. До складу планованих витрат на збут включаються витрати, безпосередньо пов'язані зі збутом послуг розподілу природного газу.

11. До складу інших планованих операційних витрат включаються витрати, пов’язані з наданням послуг розподілу природного газу, що не увійшли до складу планованої виробничої собівартості, планованих адміністративних витрат і планованих витрат на збут, щодо яких Податковим кодексом України прямо не встановлено обмежень щодо віднесення до складу витрат та прямо не встановлено обмежень в частині коригування фінансового результату до оподаткування на різниці, визначені відповідно до положень розділу III Податкового кодексу України.

1) витрати, зазначені у частині третій статті 9 Закону України «Про природні монополії»:

суми коштів або вартість товарів, що добровільно перераховуються (передаються) іншим юридичним та фізичним особам, у тому числі у вигляді фінансової або матеріальної допомоги, включаючи благодійну, спонсорську та шефську допомогу;

витрати на утримання об'єктів соціально-культурного призначення, крім виняткових випадків, які визначаються в порядку, встановленому Кабінетом Міністрів України;

2) суми, що відраховуються професійним спілкам (їх організаціям) для проведення культурно-масової і фізкультурної роботи.

13. До планованих фінансових витрат, пов'язаних з наданням послуг розподілу природного газу, за умови обґрунтування включаються витрати на сплату відсотків за користування кредитами, отримання яких погоджено відповідно до законодавства, та інші витрати, пов'язані з обслуговуванням запозичень, погоджених з НКРЕКП (крім фінансових витрат, які включені до собівартості кваліфікаційних активів відповідно до положень (стандартів) бухгалтерського обліку), що залучені для виконання затвердженої в установленому порядку інвестиційної програми.

Плановані фінансові витрати включаються до розрахунку повної собівартості лише за кредитними договорами, запозичення за якими та умови яких узгоджено відповідно до чинного законодавства.

{Абзац четвертий пункту 14 розділу IIІ виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

плановані фінансові витрати за кредитними договорами, запозичення за якими та умови яких узгоджені відповідно до чинного законодавства.

1. При розрахунку тарифу до складу планованої тарифної виручки включається планований прибуток, який визначається з урахуванням необхідності:

{Абзац другий пункту 1 розділу IV виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1721 від 20.09.2023}

{Абзац третій пункту 1 розділу IV виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1721 від 20.09.2023}

спрямування відповідно до Закону України «Про управління об’єктами державної власності» частини чистого прибутку на виплату дивідендів;

забезпечення обігових коштів за рахунок планованого прибутку, з урахуванням вимог чинного законодавства щодо податку на прибуток, в обсязі, що не перевищує 5 % від повної планованої собівартості, без урахування амортизаційних відрахувань.

{Абзац пункту 1 розділу IV в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1635 від 29.09.2021; із змінами, внесеними згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1721 від 20.09.2023}

{Абзац четвертий пункту 1 розділу IV виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1721 від 20.09.2023}

{Пункт 2 розділу IV виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1721 від 20.09.2023}

1. При розрахунку тарифу до складу планованої тарифної виручки включаються капітальні інвестиції, які визначаються з урахуванням необхідності:

здійснення інвестицій, пов'язаних з ліцензованою діяльністю з розподілу природного газу, а саме на капітальні інвестиції;

погашення основної суми кредитів та/або запозичень, які залучені для виконання інвестиційної програми та які погоджені НКРЕКП.

{Методику доповнено новим розділом V згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1721 від 20.09.2023}

При розрахунку тарифу на послуги розподілу природного газу до складу планованої річної тарифної виручки може включатися коригування планованої річної тарифної виручки, яке може мати як додатне, так і від'ємне значення, що визначається з урахуванням:

фінансування компенсації витрат (збитків), яких зазнало підприємство, та інших обґрунтованих потреб фінансово-господарської діяльності суб'єкта господарювання, які не були включені до складу витрат структури тарифу і щодо яких Податковим кодексом України прямо не встановлено обмежень у частині коригування фінансового результату до оподаткування на різниці, визначені відповідно до положень розділу III Податкового кодексу України;

коригування планованої річної тарифної виручки за результатами проведення планового та/або позапланового заходу державного нагляду (контролю) щодо дотримання суб’єктом господарювання вимог законодавства у нафтогазовій сфері та Ліцензійних умов провадження господарської діяльності з розподілу природного газу, затверджених постановою НКРЕКП від 16 лютого 2017 року № 201;

коригування планованої річної тарифної виручки у зв'язку із відхиленням фактичної річної замовленої потужності розподілу природного газу від планованої;

інших відхилень планованої річної тарифної виручки від здійснення діяльності з розподілу природного газу.

{Методику доповнено новим розділом згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1635 від 29.09.2021}

VII. Стимулювання суб’єкта господарювання з розподілу природного газу до підвищення ефективності операційної діяльності

1. У разі зменшення суб’єктом господарювання з розподілу природного газу у базовому періоді витрат на фінансування фонду оплати праці з метою оптимізації штату працівників (за умови дотримання норм технічної безпеки надання послуг розподілу природного газу) та/або обсягів ВТВ (далі - економія коштів) суб’єкт господарювання з розподілу природного газу має право використовувати тарифну виручку, отриману за рахунок такої економії коштів, першочергово для фінансування:

інших потреб фінансово-господарської діяльності суб’єкта господарювання з розподілу природного газу.

{Пункт 2 розділу із змінами, внесеними згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1635 від 29.09.2021}

3. Суб’єкт господарювання з розподілу природного газу не має права зменшувати витрати, пов’язані з фінансуванням фонду оплати праці, за рахунок зменшення рівня середньомісячної заробітної плати працівників, який застосовувався для обґрунтування розміру цього елемента витрат, що прийнятий до розрахунку встановленого НКРЕКП тарифу на базовий період.

4. Суб’єкт господарювання з розподілу природного газу зобов’язаний надавати у разі такої економії коштів до НКРЕКП інформацію щодо скорочення обсягів ВТВ та/або витрат на фінансування фонду оплати праці та напрямів використання такої економії.

5. За результатами використання такої економії після трьох планованих періодів НКРЕКП при перегляді тарифу може зменшити плановану річну тарифну виручку на величину 50 % відповідної економії.

{Пункт 5 розділу в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1635 від 29.09.2021}

{Пункт 6 розділу V виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

VIII. Порядок визначення витрат на оплату праці, які враховуються в тарифах на послуги розподілу природного газу

1. Витрати на оплату праці (далі - ВОП) - сукупність елементу «витрати на оплату праці» в повній собівартості структури тарифу (у прямих загальновиробничих витратах виробничої собівартості, адміністративних витратах і витратах на збут), що визначається відповідно до Закону України «Про оплату праці», у складі основної заробітної плати, додаткової заробітної плати, інших заохочувальних та компенсаційних виплат.

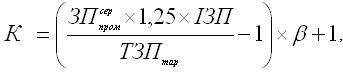

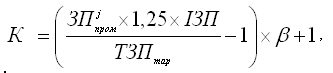

2. Визначення витрат на оплату праці здійснюється з урахуванням приведення середньої заробітної плати в розрахунку на одного штатного працівника ліцензіата, що здійснює діяльність на відповідній території адміністративної одиниці (далі - територія діяльності), до таких рівнів:

для ліцензіатів, на території діяльності яких рівень середньої заробітної плати в розрахунку на одного штатного працівника, зайнятого у промисловості, менший, ніж рівень середньої заробітної плати в розрахунку на одного штатного працівника, зайнятого у промисловості України, - до рівня середньої заробітної плати в розрахунку на одного штатного працівника, зайнятого у промисловості України;

для ліцензіатів, на території діяльності яких рівень середньої заробітної плати в розрахунку на одного штатного працівника, зайнятого у промисловості, більший, ніж рівень середньої заробітної плати в розрахунку на одного штатного працівника, зайнятого у промисловості України, - до рівня середньої заробітної плати в розрахунку на одного штатного працівника, зайнятого у промисловості на території діяльності цього ліцензіата.

|

де |

ВОП |

- |

річні витрати на оплату праці ліцензіата, що приймається до розрахунку тарифу; |

|

|

|

- |

тарифна середня заробітна плата в розрахунку на одного працівника ліцензіата, врахована на дату встановлення відповідного тарифу та обрахована, виходячи з витрат на оплату праці та тарифної чисельності працівників, зайнятих ліцензованою діяльністю, на дату їх встановлення (далі - тарифна середня заробітна плата); |

|

|

ТЧП |

- |

тарифна чисельність працівників ліцензіата, врахована на дату встановлення відповідного тарифу (далі - тарифна чисельність працівників); |

|

|

К |

- |

коефіцієнт зростання ВОП для ліцензіата (у відносних одиницях), що передбачає приведення середньої заробітної плати в розрахунку на одного штатного працівника ліцензіата до рівня середньої заробітної плати в розрахунку на одного штатного працівника, зайнятого у промисловості (у відносних одиницях), що визначається таким чином: |

|

де |

|

- |

середня заробітна плата в розрахунку на одного штатного працівника, зайнятого у промисловості на території діяльності ліцензіата, наростаючим підсумком за звітними даними періоду із січня по серпень року, що передує року, на який визначаються ВОП; |

|

|

|

- |

середня заробітна плата в розрахунку на одного штатного працівника, зайнятого у промисловості України, наростаючим підсумком за звітними даними періоду із січня по серпень року, що передує року, на який визначаються ВОП; |

|

|

ІЗП |

- |

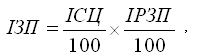

прогнозований річний індекс зростання номінальної заробітної плати (у відносних одиницях), який визначається таким чином: |

|

де |

ІСЦ |

- |

індекс споживчих цін у середньому до попереднього року відповідно до прогнозу соціально-економічного розвитку України та основних макропоказників економічного і соціального розвитку України та основних напрямів бюджетної політики, у відсотках; |

|

|

ІРЗП |

- |

індекс зростання номінальної середньомісячної заробітної плати працівників, скоригований на індекс споживчих цін (індекс зростання реальної середньомісячної заробітної плати), відповідно до прогнозу соціально-економічного розвитку України та основних макропоказників економічного і соціального розвитку України та основних напрямів бюджетної політики, у відсотках до попереднього року; |

|

|

β |

- |

коефіцієнт, що застосовується НКРЕКП в однаковому розмірі для ліцензіатів у сфері розподілу природного газу на визначений період з метою обмеження зростання витрат на оплату праці з урахуванням стану економіки держави в умовах фінансово-економічної кризи (0 < β ≤ 1). |

{Пункт 3 розділу із змінами, внесеними згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

4. Коефіцієнт К визначається на підставі даних форм звітності, затверджених для відповідних ліцензіатів, та звітних даних Державної служби статистики України.

{Пункт 5 розділу виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

застосування коефіцієнта для обмеження зростання витрат на оплату праці (β < 1) під час щорічного перегляду витрат на оплату праці.

{Методику доповнено новим розділом згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 266 від 10.03.2017}

1. До складу тарифу на послуги розподілу природного газу включаються податки, збори та платежі, передбачені Податковим кодексом України.

{Пункт 1 розділу в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 266 від 10.03.2017}

2. Розмір податку на додану вартість, встановлений Податковим кодексом України, при розрахунку тарифу не враховується, а додається до нього.

1. Тариф на послуги розподілу природного газу встановлюється НКРЕКП за умови наявності у суб'єкта господарювання відповідної чинної ліцензії або одночасно з видачею ліцензії.

2. Суб'єкт господарювання зобов'язаний використовувати тарифну виручку, отриману при провадженні відповідного виду діяльності, виключно за елементами витрат та в розмірах, що передбачені встановленою структурою тарифу.

3. Суб'єкт господарювання забезпечує достовірність документів, що подаються ним для встановлення або перегляду тарифу на послуги розподілу природного газу.

4. Установлення тарифів на послуги розподілу природного газу здійснюється НКРЕКП за умови відповідного обґрунтування суб’єктом господарювання планованих витрат, пов'язаних із розподілом природного газу.

5. Рішення про встановлення або перегляд тарифів на послуги розподілу природного газу приймається НКРЕКП на засіданнях, що проводяться у формі відкритих слухань.

6. Для встановлення тарифу на послуги розподілу природного газу суб'єкт господарювання подає до НКРЕКП не пізніше ніж за 60 календарних днів до початку планованого періоду заяву про встановлення тарифу на послуги розподілу природного газу (далі - заява) за формою, наведеною в додатку 1 до цієї Методики, до якої додаються:

1) пояснювальна записка до розрахунку тарифу на послуги розподілу природного газу, підготовлена відповідно до Примірного переліку питань (додаток 2 до цієї Методики);

2) динаміка розвитку основних техніко-виробничих показників суб’єкта господарювання (додаток 3 до цієї Методики);

3) динаміка звітних даних та плановані розрахункові дані про ліцензовану діяльність суб'єкта господарювання з розподілу природного газу та розрахунок тарифу на планований період (додатки 4 та 5 до цієї Методики);

4) динаміка річної замовленої потужності розподілу природного газу з відповідними обґрунтуваннями (додаток 6 до цієї Методики);

5) розрахунок витрат, пов'язаних із використанням природного газу на нормативні та виробничо-технологічні втрати/витрати природного газу;

{Підпункт 5 пункту 6 розділу в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

6) розрахунок матеріальних витрат та динаміка цих витрат за попередній період, базовий період та очікувані зміни у планованому періоді з відповідними обґрунтуваннями;

7) розрахунок витрат на оплату праці, відрахувань на соціальні заходи та інформація щодо показників витрат на оплату праці за попередній, базовий та на планований періоди з відповідними обґрунтуваннями (додаток 7 до цієї Методики);

{Підпункт 7 пункту 6 розділу із змінами, внесеними згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

8) розрахунок амортизаційних відрахувань на планований період та динаміка цих витрат за попередній, базовий та на планований періоди з відповідними обґрунтуваннями з урахуванням строків амортизації (додаток 8 до цієї Методики);

{Підпункт 8 пункту 6 розділу із змінами, внесеними згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

9) розрахунок інших витрат на планований період та динаміка цих витрат за попередній, базовий та на планований періоди з відповідними обґрунтуваннями;

{Підпункт 10 пункту 6 розділу Х виключено на підставі Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1721 від 20.09.2023}

10) план розвитку газорозподільної системи на наступні 10 років, оформлений з дотриманням вимог розділу IV Кодексу, та розрахунок джерел фінансування на перший рік плану розвитку (інвестиційної програми);

11) копії фінансової звітності (за попередній період): балансу, звіту про фінансові результати, звіту про рух грошових коштів, звіту про власний капітал та примітки до фінансової звітності;

{Підпункт пункту 6 розділу із змінами, внесеними згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

12) копії декларації з податку на прибуток підприємства з додатками (за попередній період) з виділенням інформації, пов’язаної з розподілом природного газу, з рядка 1.2.1 додатка АМ Податкової декларації з податку на прибуток підприємства;

{Підпункт пункту 6 розділу в редакції Постанови Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

13) протокол відкритого обговорення (відкритого слухання) на місцях, проведеного відповідно до вимог Порядку проведення відкритого обговорення проектів рішень Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг, затвердженого постановою НКРЕКП від 30 червня 2017 року № 866.

7. Заява та документи, що додаються до неї, визначені пунктом 6 цього розділу, оформлюються суб'єктом господарювання, що провадить діяльність з розподілу природного газу, за формами, наведеними в додатках 1 9 до цієї Методики, та подаються до НКРЕКП у паперовій (два примірники) та електронній (на адресу: [email protected].) формах.

{Пункт 7 розділу із змінами, внесеними згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1635 від 29.09.2021}

8. У випадку якщо документи, що додаються до заяви, містять інформацію та/або дані конфіденційного характеру, які становлять комерційну таємницю, з метою забезпечення НКРЕКП захисту конфіденційної інформації суб’єкт господарювання визначає перелік такої інформації, умови та порядок її поширення НКРЕКП та подає його разом із заявою з урахуванням положень законів України «Про інформацію», «Про доступ до публічної інформації» та інших актів законодавства.

{Розділ доповнено новим пунктом 8 згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1635 від 29.09.2021}

9. Числова інформація в документах зазначається з точністю до одного знака після коми, крім тарифу на послуги розподілу природного газу.

Величина тарифу на послуги розподілу природного газу зазначається з точністю до двох знаків після коми.

10. Суб'єкт господарювання зобов'язаний обґрунтовано розподілити загальновиробничі, адміністративні витрати та витрати на збут між діяльністю з розподілу природного газу та іншими видами діяльності з документальним підтвердженням необхідності такого розподілу.

11. Суб'єкт господарювання обґрунтовує кожну складову витрат господарської діяльності з розподілу природного газу, пов'язаних з операційною діяльністю, фінансових витрат (крім фінансових витрат, які включені до собівартості кваліфікаційних активів відповідно до положень (стандартів) бухгалтерського обліку) та прибутку документами, визначеними пунктом 6 цього розділу.

12. Суб'єкт господарювання, який має намір провадити господарську діяльність з розподілу природного газу подає заяву та документи, зазначені у пункті 6 цього розділу, одночасно із заявою про видачу відповідної ліцензії.

13. Заява та документи, що до неї додаються, перевіряються НКРЕКП щодо їх відповідності вимогам цієї Процедури.

У разі надання неповного пакета документів, визначеного пунктом 6 цього розділу, заява не розглядається, про що НКРЕКП повідомляє заявника у письмовій формі протягом 10 робочих днів з дня надходження таких документів до НКРЕКП та повертає їх заявнику.

У разі відповідності заяви та доданих до неї документів, визначених пунктом 6 цього розділу, НКРЕКП розглядає їх протягом 30 робочих днів з дня надходження до НКРЕКП.

У разі потреби НКРЕКП може звернутися до суб'єкта господарювання, що провадить або має намір провадити господарську діяльність з розподілу природного газу, щодо надання додаткових пояснень та обґрунтувань, які подаються суб'єктом господарювання до НКРЕКП у визначений нею строк, підписані керівником суб'єкта господарювання.

Розгляд заяви призупиняється на строк, необхідний для доопрацювання структури тарифу на послуги розподілу природного газу або інвестиційної програми, якщо при розгляді виникають питання, що потребують додаткового вивчення і доопрацювання, про що НКРЕКП письмово повідомляє суб'єкта господарювання.

Під час розгляду поданих документів та/або додаткових пояснень та обґрунтувань НКРЕКП може проводити робочі зустрічі з уповноваженими представниками суб’єкта господарювання.

{Пункт розділу доповнено новим абзацом згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020}

14. НКРЕКП може відмовити суб'єкту господарювання у встановленні або перегляді тарифу на послуги розподілу природного газу у разі:

фінансової неспроможності та економічної недоцільності здійснення відповідного виду ліцензованої діяльності суб'єктом господарювання, який має намір його провадити;

15. Перегляд рівня тарифу на послуги розподілу природного газу здійснюється як за ініціативою суб'єкта господарювання, так і НКРЕКП за умови відповідного обґрунтування такого перегляду.

16. Суб'єкт господарювання має право звернутися до НКРЕКП щодо перегляду рівня тарифу на послуги розподілу природного газу у разі:

1) зміни річної замовленої потужності у планованому періоді відносно врахованої при розрахунку тарифу на послуги розподілу природного газу більше ніж на 5 %;

2) зміни собівартості, передбаченої структурою тарифу на послуги розподілу природного газу, унаслідок підвищення цін на паливо, сировину, матеріали, послуги, зростання витрат на оплату праці у зв'язку зі зміною законодавчо визначеного розміру мінімальної заробітної плати відносно врахованої при розрахунку тарифу більше ніж на 5 %;

3) змін у чинному законодавстві України, зокрема в частині розміру ставок податків, зборів, обов'язкових платежів.

1) закінчення періоду, на який розраховувався тариф на послуги розподілу природного газу (або закінчення строку врахування окремих елементів витрат у структурі тарифу);

2) установлення факту нецільового використання коштів, передбачених структурою тарифу на послуги розподілу природного газу;

4) провадження господарської діяльності, яка не належить до сфери природних монополій, у разі якщо ця діяльність має вплив на ринок, що перебуває у стані природної монополії, за відсутності установлених НКРЕКП вимог;

5) зміни річної замовленої потужності, урахованої при розрахунку тарифу на послуги розподілу природного газу, більше ніж на 5 %;

6) зміни витрат, що передбачені структурою встановленого тарифу на послуги розподілу природного газу, що сталася з причин, незалежних від суб'єкта господарювання, якщо це призводить до зміни рівня тарифу на послуги розподілу природного газу більше ніж на 5 % від встановленого рівня;

7) змін у чинному законодавстві України, зокрема в частині розміру ставок податків, зборів, обов'язкових платежів;

8) за результатами здійснення заходів нагляду (контролю) щодо дотримання суб’єктами господарювання вимог законодавства у сфері енергетики та Ліцензійних умов провадження господарської діяльності з розподілу природного газу.

18. За наявності підстав, передбачених пунктом 16 цього розділу, НКРЕКП переглядає тарифи на послуги розподілу природного газу з урахуванням наявної в НКРЕКП інформації, даних звітності, актів, складених за результатами проведення заходів нагляду (контролю) щодо дотримання суб’єктами господарювання вимог законодавства у сфері енергетики та Ліцензійних умов провадження господарської діяльності з розподілу природного газу, затверджених постановою НКРЕКП від 16 лютого 2017 року № 201, та/або наданих суб'єктом господарювання документів та пояснень до них.

{Методику доповнено новим розділом згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

ЗАЯВА

про встановлення (перегляд) тарифу

{Методику доповнено Додатком 1 згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019}

ПРИМІРНИЙ ПЕРЕЛІК

питань, які висвітлюються в пояснювальній записці до розрахунку тарифу на послуги розподілу природного газу

1) види діяльності (перелік ліцензованих видів діяльності та інших, крім ліцензованих, видів діяльності);

2) структура суб'єкта господарювання (надати перелік структурних підрозділів, які забезпечують здійснення ліцензованого виду діяльності, із зазначенням чисельності працівників цих структурних підрозділів);

3) технічна характеристика суб'єкта господарювання станом на 01 січня базового періоду (пропускна потужність, протяжність газопроводів, кількість споруд на них (головних газорозподільних пунктів, газорозподільних пунктів, шафових газорозподільних пунктів, колодязів, установок електрохімзахисту тощо), що перебувають на балансі суб'єкта господарювання, у користуванні, господарському віданні, в експлуатації, - вказати реквізити договорів, детально описати активи за всіма видами договорів, за великої кількості договорів необхідно додати реєстр договорів по кожному власнику активів). Зазначити резерв потужності газопроводів, коефіцієнт зносу, кількість мереж та споруд на них, що потребують діагностики, перекладки (заміни), ремонту тощо. Рівень (%) газифікації території провадження ліцензованої діяльності, кількість газифікованих населених пунктів, кількість споживачів та їх річну замовлену потужність за категоріями (населення, бюджетні установи, суб'єкти господарювання, які виробляють теплову енергію, промислові споживачі та інші суб'єкти господарювання, релігійні організації).

2. Аналіз фінансово-господарської діяльності суб'єкта господарювання за базовий та попередній періоди за ліцензованим видом діяльності:

1) аналіз зміни розмірів річної замовленої потужності за базовий період порівняно з прийнятими розмірами річної замовленої потужності при розрахунку чинних тарифів всіма категоріями споживачів та причини відхилень;

2) аналіз фактичних витрат за базовий період, доходу та прибутку відповідно до врахованих при розрахунку чинних тарифів та причини відхилень.

3. Плановані обсяги надання послуг розподілу природного газу на планований період з розбивкою по кварталах. Пояснення принципів планування й основні відхилення від прийнятих при розрахунку чинних тарифів.

4. Обґрунтування за всіма елементами витрат. Описати принципи обліку прямих і непрямих витрат, пов'язаних з ліцензованим та іншим, крім ліцензованого, видами діяльності, вказати документ, відповідно до якого розподіляються витрати (реквізити наказу, яким визначена облікова політика суб'єкта господарювання).

1) матеріали (перелічити основні елементи витрат, вказати принципи планування витрат, за якими розцінками здійснювався розрахунок потреби в матеріальних витратах, причини зростання/зменшення витрат за основними елементами);

2) природний газ на власні потреби, нормативні та виробничо-технологічні втрати/витрати природного газу (вказати обсяг природного газу на власні потреби виходячи з розрахунку відповідно до чинного законодавства, вказати реквізити договору (договорів) з постачальником/оптовим продавцем природного газу; вказати розмір нормативних та виробничо-технологічних втрат/витрат природного газу виходячи з розрахунку відповідно до чинного законодавства, прикласти договір з постачальником/оптовим продавцем природного газу);

3) паливо (зазначити види використовуваного палива, напрям та обсяги використання із зазначенням ціни кожного виду паливної складової);

4) електроенергія (зазначити обсяг використання електричної енергії, назву постачальника електроенергії та чинний тариф);

5) інші матеріальні витрати (перелічити основні елементи витрат, віднесені до цієї статті, вказати принципи планування витрат, обґрунтування зростання/зменшення витрат за основними елементами).

4.2. Витрати на оплату праці та відрахування на соціальні заходи. Зазначити витрати з основної та додаткової заробітної плати, витрати на інші заохочувальні та компенсаційні виплати. Зазначити причини планованих змін загальної чисельності працюючих, у тому числі в розрізі категорій працівників. Вказати причини зміни середньомісячної заробітної плати та посадових окладів для різних категорій працівників.

4.3. Амортизація. Зазначити перелік основних засобів, інших необоротних матеріальних і нематеріальних активів, що перебувають на балансі, та обґрунтувати їх плановані зміни (рух основних засобів, інших необоротних матеріальних і нематеріальних активів, зміна вартості основних засобів та інших необоротних активів з відповідним обґрунтуванням тощо), вказати нормативно-правові акти, відповідно до яких здійснено розрахунок і норми амортизації за основними групами основних засобів та інших необоротних активів.

1) послуги банку (вказати витрати на розрахунково-касове обслуговування та інші послуги банків та обґрунтувати їх плановані зміни);

2) витрати на оплату послуг зв'язку (зазначити перелік використовуваних послуг (пошта, телеграф, телефон, телекс, телефакс, стільниковий зв'язок тощо) із зазначенням сум витрат по кожному виду послуги. Обґрунтувати причини планованих змін порівняно з базовим періодом);

3) витрати на службові відрядження (обґрунтувати причини планованих змін порівняно з базовим періодом);

5) вартість придбаних послуг, прямо пов'язаних з ліцензованим видом діяльності (зазначити перелік послуг сторонніх організацій (юридичних послуг, аудиторських, консультаційних, послуг з оцінки майна, охорони, послуг з транспортування природного газу магістральними (розподільними) трубопроводами, які перебувають у власності або користуванні іншого ліцензіата з транспортування (розподілу) природного і нафтового газу тощо). Обґрунтувати причини планованих змін порівняно з базовим періодом);

6) витрати, пов'язані з планово-профілактичним та технічним обслуговуванням газопроводів, приладів, пристроїв та устаткувань (обґрунтувати причини планованих змін порівняно з базовим періодом);

7) витрати, пов'язані з періодичною повіркою та ремонтом лічильників газу (обґрунтувати причини планованих змін порівняно з базовим періодом);

8) витрати на оренду (зазначити витрати на оперативну оренду, перелік основних засобів та нематеріальних активів та суми орендної плати по кожному засобу. Обґрунтувати причини планованих змін порівняно з базовим періодом);

9) страхування (зазначити види (обов'язкове, добровільне) та об'єкти страхування. Обґрунтувати причини змін порівняно з чинними договорами, указати принцип розрахунку та розподілу витрат для ліцензованого виду діяльності);

10) податки та збори (зазначити види податків та зборів, платником яких є суб'єкт господарювання при провадженні ліцензованого виду діяльності, об'єкт та базу оподаткування, ставку податку, у тому числі плати за землю із зазначенням площі земель та/або нормативної грошової оцінки земель, ставку податку та/або орендної плати за земельні ділянки державної і комунальної власності. Обґрунтувати причини планованих змін порівняно з базовим періодом);

11) інші витрати (зазначити перелік витрат, що включені до цієї статті. Обґрунтувати причини планованих змін порівняно з базовим періодом);

12) адміністративні витрати (зазначити принципи розподілу адміністративних витрат між ліцензованими та іншими, крім ліцензованих, видами діяльності. Обґрунтувати причини планованих змін порівняно з базовим періодом);

13) витрати на збут (обґрунтувати причини планованих змін порівняно з базовим періодом із зазначенням принципів розподілу витрат на збут між ліцензованими та іншими, крім ліцензованих, видами діяльності).

5. Фінансові витрати. Зазначити перелік витрат. Обґрунтувати необхідність отримання запозичень за кредитними договорами та інших запозичень із зазначенням мети їх залучення та визначенням основної суми запозичення та відсотків за користування отриманими кредитами та витрат, пов'язаних із обслуговуванням запозичень.

6. Інші доходи, які не входять до складу операційних. Зазначити джерело, суму доходу та напрями його використання.

8. Капітальні інвестиції. Обґрунтувати рівень капітальних інвестиції із визначенням напрямів їх використання:

2) сума коштів на погашення основної суми кредитів та/або запозичень, які залучені для виконання інвестиційної програми та які погоджені НКРЕКП.

9. Обґрунтування витрат, які не включаються у структуру тарифу для оцінки їх впливу на фінансовий результат діяльності підприємства. Вказати перелік фактичних витрат за кожним елементом витрат із зазначенням суми та обґрунтуванням змін порівняно з попереднім періодом:

3) суми коштів або вартість товарів, що добровільно перераховуються (передаються) іншим юридичним та фізичним особам, у тому числі у вигляді фінансової або матеріальної допомоги, включаючи благодійну, спонсорську та шефську допомогу;

4) суми коштів, що відраховуються професійним спілкам (їх організаціям) для проведення культурно-масової і фізкультурної роботи;

{Методику доповнено Додатком 2 згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019, із змінами, внесеними згідно з Постановами Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020, № 1635 від 29.09.2021, № 1721 від 20.09.2023}

{Методику доповнено Додатками 3 - 9 згідно з Постановою Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 2080 від 07.10.2019, із змінами, внесеними згідно з Постановами Національної комісії, що здійснює державне регулювання у сферах енергетики та комунальних послуг № 1834 від 07.10.2020, № 1635 від 29.09.2021, № 1721 від 20.09.2023}