- ДЕРЖАВНА КОМІСІЯ З РЕГУЛЮВАННЯ РИНКІВ ФІНАНСОВИХ ПОСЛУГ УК…

- Зареєстровано в Міністерстві юстиції України 10 січня 2005…

- Про затвердження Методики формування страхових резервів за…

- ПОГОДЖЕНО: Голова Державного комітету України з питань рег…

- ЗАТВЕРДЖЕНО Розпорядження Державної комісії з регулювання…

- Зареєстровано в Міністерстві юстиції України 10 січня 2005…

- МЕТОДИКА формування страхових резервів за видами страхуван…

- I. Загальні положення

- II. Склад технічних резервів

- III. Формування резерву незароблених премій

- IV. Формування резерву заявлених, але не виплачених збиткі…

- V. Формування резерву збитків, які виникли, але не заявлен…

- VI. Формування резерву коливань збитковості

- VII. Резерв катастроф

- VIII. Визначення розміру відстрочених аквізиційних витрат

- IX. Перевірка адекватності страхових зобов'язань

- X. Організація вимоги щодо формування страхових резервів

- МЕТОДИ розрахунку резерву збитків, які виникли, але не зая…

- I. Розрахунок суми резервів збитків ланцюговим методом (Ch…

- II. Розрахунок суми резервів збитків методом Борнхуеттера-…

- III. Розрахунок резерву збитків, що виникли, але не заявле…

- IV. Розрахунок резерву збитків, що виникли, але не заявлен…

- V. Розрахунок суми резерву збитків ланцюговим методом та м…

- VI. Розрахунок збитків, що виникли, але не заявлені, метод…

- VII. Розрахунок збитків, що виникли, але не заявлені, Мюнх…

- VIII. Розрахунок резерву збитків, які виникли, але не заяв…

Увійдіть, щоб зручно організувати та зберігати закони і судові рішення. Це безкоштовно.

Приєднуйтесь.

Зберігайте закони у приватних списках для швидкого доступу. Діліться публічними списками з іншими.

{Розпорядження втратило чинність на підставі Постанови Національного банку № 185 від 25.12.2023}

Про затвердження Методики формування страхових резервів за видами страхування, іншими, ніж страхування життя

{Назва Заголовку із змінами, внесеними згідно з Розпорядженням Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 295 від 04.02.2016}

{Із змінами, внесеними згідно з Розпорядженнями Державної комісії

з регулювання ринків фінансових послуг

№ 5117 від 14.12.2005

№ 7355 від 22.05.2007

№ 7791 від 07.08.2007}

{Додатково див. Ухвалу Київського апеляційного господарського суду № 18/29-а від 19.12.2007}

{Із змінами, внесеними згідно з Розпорядженнями Державної комісії

з регулювання ринків фінансових послуг

№ 8316 від 30.11.2007

№ 422 від 20.05.2010

Розпорядженнями Національної комісії, що здійснює державне

регулювання у сфері ринків фінансових послуг

№ 2421 від 27.11.2012

№ 295 від 04.02.2016

№ 1638 від 18.09.2018

№ 1708 від 05.09.2019}

Відповідно до статей 31 та 36 Закону України "Про страхування" Державна комісія з регулювання ринків фінансових послуг України ПОСТАНОВИЛА:

1. Затвердити Методику формування страхових резервів за видами страхування, іншими, ніж страхування життя (додається).

{Пункт 1 із змінами, внесеними згідно з Розпорядженням Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 295 від 04.02.2016}

2. Департаменту державного регулювання та розвитку ринків фінансових послуг (Угрин І.Б.) та Юридичному управлінню (Ткаченко Д.В.) подати це розпорядження до Міністерства юстиції України для державної реєстрації.

3. Юридичному управлінню (Ткаченко Д.В.) разом з Департаментом державного регулювання та розвитку ринків фінансових послуг (Угрин І.Б.) у тижневий термін з дня державної реєстрації цього розпорядження звернутися до Міністерства фінансів України щодо втрати чинності наказу Комітету у справах нагляду за страховою діяльністю від 26 травня 1997 року № 41 "Про затвердження Положення про порядок формування, розміщення та обліку страхових резервів з видів страхування, інших ніж страхування життя", зареєстрованого в Міністерстві юстиції України 17 червня 1997 року за № 221/2025 (із змінами).

{Пункт 4 виключено на підставі Розпорядження Державної комісії з регулювання ринків фінансових послуг № 8316 від 30.11.2007}

4. Управлінню організаційно-аналітичного забезпечення роботи керівника (Шевченко Т.М.) забезпечити опублікування цього розпорядження у засобах масової інформації після його державної реєстрації.

5. Контроль за виконанням цього розпорядження покласти на директора Департаменту страхового нагляду Парнюка В.О.

|

ПОГОДЖЕНО:

|

|

|

|

ЗАТВЕРДЖЕНО

|

МЕТОДИКА

формування страхових резервів за видами страхування, іншими, ніж страхування життя

1. Цю Методику розроблено відповідно до підпунктів 141.1.3, 141.1.4 пункту 141.1 статті 141 розділу III Податкового кодексу України, статей 31, 36 Закону України «Про страхування».

2. Ця Методика встановлює порядок формування страхових резервів за видами страхування, іншими, ніж страхування життя, а саме технічних резервів за договорами страхування, співстрахування та перестрахування (далі - договори).

3. У цій Методиці терміни вживаються в таких значеннях:

аквізиційні витрати (acquisition costs) - обсяг витрат страховика, визначених у його обліковій політиці, які можуть включати:

{Абзац другий пункту 3 розділу I в редакції Розпорядження Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1708 від 05.09.2019}

витрати на оплату праці та нарахування на заробітну плату в частині проведеної працівниками страховика або інших осіб роботи з оцінки ризику; розроблення умов, правил і договорів, проведення актуарних розрахунків; підготовку та укладання договорів;

витрати на винагороди страховому агенту, страховому (перестраховому) брокеру та іншим особам, у тому числі страховикам за надані послуги з метою укладання договорів;

витрати на оплату послуг медичних, експертних та інших організацій або осіб щодо огляду фізичних осіб та об’єктів страхування перед укладанням договорів;

витрати на оплату послуг з оцінки ризику, визначення страхової вартості майна;

витрати на оплату послуг за тендерну документацію та її підготовку, якщо тендер проводиться для вибору страховика;

витрати на проведення передпродажних та рекламних заходів щодо страхових послуг;

вартість використаних бланків (страхових полісів, свідоцтв, сертифікатів, квитанцій) або плати за адміністрування інформації про договори в електронному вигляді;

програмне/інформаційне забезпечення для обслуговування процесу укладення договорів;

інші видатки, що виникають у процесі укладання договорів;

витрати на врегулювання збитків (сlaims handling expenses) - експертні, консультаційні та інші витрати страховика, пов’язані з врегулюванням збитку (вимог), які виникли у зв’язку з настанням події, що має ознаки страхового випадку (випадків);

відстрочені аквізиційні витрати (deferred acquisition costs - DAC) - обсяг аквізиційних витрат, пов’язаних з укладанням договорів, що мали місце протягом поточного та/або попередніх розрахункових періодів, але надходження сум страхових платежів, за якими належать до доходів наступних розрахункових періодів та визнаються у витратах одночасно з визнанням відповідної заробленої страхової премії протягом строку дії договору;

зароблена страхова премія (earned premium) - надходження сум страхових платежів (страхових премій, страхових внесків) (далі - страхові платежі) протягом розрахункового періоду за вирахуванням часток страхових премій, належних до сплати перестраховикам відповідно до укладених страховиком (перестрахувальником) договорів перестрахування у розрахунковому періоді, збільшені на суму резерву незароблених премій на початок розрахункового періоду (за вирахуванням частки перестраховиків у цих резервах) і зменшені на суму резерву незароблених премій на кінець розрахункового періоду (за вирахуванням частки перестраховиків у цих резервах);

заявлені вимоги (claims reported) - вимоги (заяви) страхувальників та/або інших осіб, визначених законодавством або договором, здійснити страхову виплату (страхове відшкодування) відповідно до умов договору або законодавства, що надійшли страховику у зв’язку з настанням події, що має ознаки страхового випадку (випадків);

надходження сум страхових платежів - нараховані до отримання згідно з умовами договору або законодавства страхові платежі (як сплачені, так і ті, що підлягають сплаті страхувальниками (перестрахувальниками)), які відповідають ризикам, що прийняв страховик (перестраховик) згідно з умовами договору або законодавства, обчислені щодо кожного договору, що міститься в реєстрі (базі даних) обліку договорів;

незаявлені вимоги (claims not reported) - вимоги страхувальників та/або інших осіб, визначених законодавством або договором, здійснити страхову виплату відповідно до умов договору або законодавства, що не надійшли страховику, але надходження яких може відбутися в майбутньому, у зв’язку з подією, що настала на дату розрахунку та має ознаки страхового випадку (випадків);

строк страхового покриття - період, протягом якого страховик відповідно до умов договору зобов’язаний здійснити страхові виплати або страхові відшкодування у разі настання страхового випадку;

технічні резерви - грошова оцінка розміру забезпечення, сформованого страховиком для виконання зобов’язань за договорами, а також резерву катастроф та резерву коливань збитковості у складі власного капіталу страховика;

формування технічних резервів - визначення розміру технічних резервів шляхом його обчислення за методами, визначеними цією Методикою та іншими нормативно-правовими актами.

1. Страховики, які здійснюють види страхування, інші, ніж страхування життя, зобов’язані за видами страхування формувати і вести облік таких технічних резервів:

незароблених премій (резерви премій), що включають частки від сум надходжень страхових платежів (страхових внесків, страхових премій), що відповідають страховим ризикам, які не минули на звітну дату;

збитків, що включають зарезервовані несплачені страхові суми та страхові відшкодування за відомими вимогами страхувальників, з яких не прийнято рішення щодо виплати або відмови у виплаті страхової суми чи страхового відшкодування.

2. Крім технічних резервів, визначених пунктом 1 цього розділу, страховики додатково можуть прийняти рішення про запровадження з початку календарного року за методикою, наведеною у цій Методиці, формування і ведення обліку таких технічних резервів за видами страхування, іншими, ніж страхування життя:

резерв збитків, які виникли, але не заявлені;

3. Страховики, які отримали ліцензію на провадження діяльності з обов’язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів, крім резервів, передбачених пунктом 1 цього розділу, в обов’язковому порядку формують та ведуть облік резерву збитків, які виникли, але не заявлені, та страхового резерву коливань збитковості за цим видом страхування.

При цьому такі страховики розраховують резерви незароблених премій відповідно до пункту 5 або 7 розділу ІІІ цієї Методики, якщо інше не визначено законодавством.

4. Страховики, які отримали ліцензію на провадження діяльності з обов’язкового страхування цивільної відповідальності оператора ядерної установки за ядерну шкоду, що може бути заподіяна внаслідок ядерного інциденту, та є членами Ядерного страхового пулу, зобов’язані вести облік резерву катастроф за цим видом страхування. Такі страховики розраховують резерви незароблених премій відповідно до пункту 3 або 5 розділу III цієї Методики.

{Пункт 4 розділу II в редакції Розпорядження Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1708 від 05.09.2019}

5. Якщо страховики, які отримали ліцензію на провадження діяльності з обов’язкового страхування цивільної відповідальності оператора ядерної установки за ядерну шкоду, яка може бути заподіяна внаслідок ядерного інциденту, і є членами Ядерного страхового пулу, мають укладені договори перестрахування, які відповідають таким умовам:

договори перестрахування укладено у межах добровільних та обов’язкових видів страхування, на здійснення яких страховик отримав ліцензію;

договори перестрахування стосуються договорів страхування відповідальності оператора ядерної установки, керівників і посадових осіб оператора ядерної установки, відповідальності під час перевезення ядерних матеріалів - за ядерну шкоду, яка може бути заподіяна внаслідок ядерного інциденту, та страхування майнових ризиків, пов’язаних з будівництвом, експлуатацією та виведенням із експлуатації ядерної установки;

договори перестрахування укладають Ядерний страховий пул та/або уповноважені ним особи, що діють від імені та за дорученням членів Ядерного страхового пулу,

{Абзац четвертий пункту 5 розділу II в редакції Розпорядження Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1708 від 05.09.2019}

формування технічних резервів з відповідних видів страхування за такими договорами здійснюють страховики згідно з цією Методикою.

{Абзац п'ятий пункту 5 розділу II в редакції Розпорядження Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1708 від 05.09.2019}

6. Страховики, які прийняли рішення про запровадження формування резерву незароблених премій за методом «1/365» («pro rata temporis», пункт 5 розділу ІІІ цієї Методики) або методом «коефіцієнта збитковості» (пункт 7 розділу ІІІ цієї Методики), зобов’язані формувати та вести облік резерву збитків, які виникли, але не заявлені.

7. Формування технічних резервів здійснюється на підставі обліку договорів і заявлених вимог (заяв) щодо страхової виплати за видами страхування.

8. Страховики (цеденти, перестрахувальники) зобов’язані визначати розмір прав вимоги до перестраховиків за укладеними договорами перестрахування (розмір часток перестраховиків у технічних резервах) щодо відповідних видів технічних резервів за видами страхування одночасно з розрахунком розміру таких технічних резервів.

{Пункт 8 розділу II із змінами, внесеними згідно з Розпорядженням Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1708 від 05.09.2019}

9. Для коригування фінансового результату для цілей оподаткування відповідно до підпунктів 141.1.3, 141.1.4 пункту 141.1 статті 141 розділу III Податкового кодексу України розраховується величина приросту (убутку) сформованих у відповідному звітному періоді технічних резервів, які впливають на формування фінансового результату до оподаткування, розрахованих відповідно до вимог цієї Методики, за вирахуванням частки участі перестраховика в таких технічних резервах, а саме:

резерву заявлених, але не виплачених збитків;

резерву збитків, які виникли, але не заявлені.

ІІІ. Формування резерву незароблених премій

1. Резерв незароблених премій (unearned premium reserve) включає частки від сум надходжень страхових платежів, що відповідають страховим ризикам, які не минули на звітну дату.

2. Розрахунок розміру резерву незароблених премій здійснюється за кожним видом страхування окремо. Загальний розмір резерву незароблених премій дорівнює сумі розмірів резервів незароблених премій, розрахованих окремо за кожним видом страхування.

3. Розрахунок розміру резерву незароблених премій здійснюється на будь-яку звітну дату методом, визначеним Законом України «Про страхування» (метод «1/4»), а саме:

розмір резервів незароблених премій на будь-яку звітну дату встановлюється залежно від часток надходжень сум страхових платежів (страхових премій, страхових внесків), які не можуть бути меншими ніж 80 відсотків загальної суми надходжень страхових платежів, з відповідних видів страхування у кожному місяці з попередніх дев’яти місяців і обчислюється в такому порядку:

частки надходжень сум страхових платежів за перші три місяці розрахункового періоду множаться на одну четверту;

частки надходжень сум страхових платежів за наступні три місяці розрахункового періоду множаться на одну другу;

частки надходжень сум страхових платежів за останні три місяці розрахункового періоду множаться на три четвертих;

У цьому пункті розрахунковий період становить дев’ять місяців.

Під час розрахунку розміру резерву незароблених премій методом, визначеним Законом України «Про страхування» (метод «1/4»):

враховуються надходження сум страхових платежів за період розрахунку, в тому числі за договорами, строк дії яких закінчився на дату розрахунку;

частки надходжень сум страхових платежів, що повертаються страхувальникам та перестрахувальникам, зменшують розмір надходжень сум страхових платежів з відповідних видів страхування у тому місяці розрахункового періоду, в якому було нараховано страхові платежі.

У разі якщо на дату розрахунку резервів незароблених премій з відповідних видів страхування «методом 1/4» страховик не має діючих договорів страхування та протягом останнього кварталу, що передує даті розрахунку, страховик не укладав договори страхування, а розрахункове значення таких резервів є додатнім, резерви незароблених премій з відповідних видів страхування приймаються рівними нулю.

4. Страховик може прийняти рішення про запровадження формування і ведення обліку резерву незароблених премій одним з таких методів:

1) метод «1/365» («pro rata temporis»);

2) метод «1/24» («паушальний» метод);

3) метод «коефіцієнта збитковості».

Обраний метод розрахунку резерву незароблених премій страховик застосовує за всіма чинними протягом календарного року договорами страхування з виду страхування, щодо якого розраховується такий резерв.

Метод «коефіцієнта збитковості» страховик може обрати для розрахунку резерву незароблених премій у разі провадження діяльності за видом страхування не менше ніж 8 останніх кварталів.

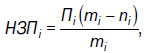

5. Розмір резерву незароблених премій, який розраховується методом «1/365» («pro rata temporis»), на будь-яку дату визначається як сумарне значення незароблених страхових премій за кожним договором.

Незароблена страхова премія, яка розраховується методом «1/365» («pro rata temporis»), визначається за кожним договором як добуток надходжень сум страхових платежів та результату, отриманого від ділення строку страхового покриття, який ще не минув на дату розрахунку (у днях), на весь строк страхового покриття (у днях), за такою формулою:

|

де |

Пі |

- |

надходження сум страхових платежів за договором; |

|

|

mi |

- |

строк страхового покриття згідно з умовами договору (в днях), якому відповідає надходження сум страхових платежів; |

|

|

ni |

- |

кількість днів, що минули з дати, коли розпочато строк страхового покриття, до дати розрахунку. |

Якщо надходження сум страхових платежів за договором відповідає іншому періоду, ніж строк страхового покриття, то mi визначається як строк, якому відповідає надходження сум страхових платежів Пi (в днях), а ni - як кількість днів, що минули з дати початку строку, якому відповідає надходження сум страхових платежів Пi.

6. Розмір резерву незароблених премій, який розраховується методом «1/24», на будь-яку дату за групою договорів визначається як надходження сум страхових платежів з відповідних видів страхування та коефіцієнтів для його обчислення.

Для розрахунку резерву незароблених премій методом «1/24» договори групуються:

за датами початку строку страхового покриття, які припадають на однакові місяці;

за строками страхового покриття (у місяцях).

У разі застосування такого методу строк страхового покриття не може встановлюватися менше ніж один місяць. Припускається, що:

строк страхового покриття припадає на середину місяця (15 число);

строк страхового покриття, який не дорівнює цілому числу місяців, дорівнює найближчому більшому цілому числу місяців.

Загальна сума надходжень страхових платежів за договорами, які належать до однієї групи договорів, визначається їх підсумовуванням.

Резерв незароблених премій розраховується за кожною групою договорів як добуток загальної суми надходжень страхових платежів за договорами на коефіцієнти для розрахунку цього резерву.

Коефіцієнт для кожної групи договорів визначається як відношення строку страхового покриття такої групи, який не минув на дату розрахунку резерву незароблених премій (у половинах місяців), до всього строку страхового покриття групи (у половинах місяців).

Резерв незароблених премій методом «1/24» в цілому за видом страхування визначається шляхом підсумовування резервів незароблених премій за групами договорів.

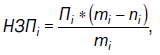

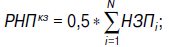

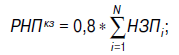

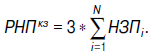

7. Розмір резерву незароблених премій, який розраховується методом «коефіцієнта збитковості», на будь-яку дату визначається для виду страхування (або для групи договорів) як сумарний розмір добутків незаробленої страхової премії за кожним договором, що діє на дату розрахунку, на суму коефіцієнта збитковості і коефіцієнта аквізиційних та адміністративних витрат для такого виду страхування за такою формулою:

|

де |

N |

- |

кількість договорів, що діють на дату розрахунку з виду страхування, щодо якого здійснюється розрахунок резерву; |

|

|

|

|

незароблена страхова премія за кожним договором визначається за такою формулою: |

|

де |

Пі |

- |

надходження суми страхового платежу за договором; |

|

|

mi |

- |

строк страхового покриття згідно з умовами договору (в днях), якому відповідає надходження сум страхових платежів; |

|

|

ni |

- |

кількість днів, що минули з дати, коли розпочато строк страхового покриття, до дати розрахунку. |

Якщо надходження сум страхових платежів за договором відповідає іншому періоду, ніж строк страхового покриття, то mi визначається як строк, якому відповідає надходження сум страхових платежів Пi (у днях), а ni - як кількість днів, що минули з дати початку строку, якому відповідає надходження сум страхових платежів Пi.

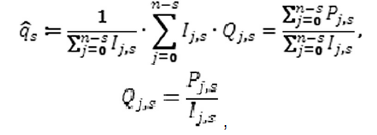

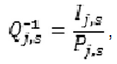

Коефіцієнт збитковості за видом страхування розраховується за такою формулою:

|

де |

ФВ |

- |

фактичні виплати - вимоги, які врегульовано протягом розрахункового періоду шляхом здійснення страхових виплат - як ті, що фактично виплачені страховиком, так і ті, що обліковуються у страховика як його кредиторська заборгованість за страховими виплатами, у розрахунковому періоді; |

|

|

ВВ |

- |

витрати на врегулювання збитків у розрахунковому періоді; |

|

|

РЗЗП, РЗЗК |

- |

розмір резерву заявлених, але не виплачених збитків на початок і кінець розрахункового періоду; |

|

|

РЗНЗП, РЗНЗК |

- |

розмір резерву збитків, які виникли, але не заявлені на початок і кінець розрахункового періоду; |

|

|

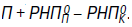

П |

- |

надходження сум страхових платежів протягом розрахункового періоду; |

|

|

|

- |

величина резерву незароблених премій на початок і кінець розрахункового періоду, обчислена методом «1/365» («pro rata temporis»); |

|

|

Квитрат |

- |

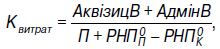

коефіцієнт аквізиційних та адміністративних витрат, що визначається для виду страхування за такою формулою: |

|

де |

АквізицВ |

- |

сума аквізиційних витрат за видом страхування страховика у розрахунковому періоді, збільшена на розмір відстрочених аквізиційних витрат на початок розрахункового періоду і зменшена на розмір відстрочених аквізиційних витрат на кінець розрахункового періоду. Розмір відстрочених аквізиційних витрат визначається згідно з розділом VIII цієї Методики; |

|

|

АдмінВ |

- |

сума адміністративних витрат страховика за видом страхування у розрахунковому періоді, що не може бути меншою, ніж 3 відсотки такої величини: |

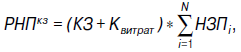

Розрахунок резерву незароблених премій методом «коефіцієнта збитковості» здійснюється з урахуванням таких умов:

якщо під час розрахунку резерву для виду добровільного страхування сума коефіцієнтів КЗ та Квитрат є меншою ніж 0,5, розмір резерву визначається за такою формулою:

якщо під час розрахунку резерву для виду обов’язкового страхування сума коефіцієнтів КЗ та Квитрат є меншою ніж 0,8, розмір резерву визначається за такою формулою:

якщо під час розрахунку резерву як для виду добровільного страхування, так і для обов’язкового страхування сума коефіцієнтів КЗ та Квитрат є більшою ніж 3, розмір резерву визначається за такою формулою:

Розрахунковим періодом для коефіцієнтів КЗ та Квитрат є 8 останніх кварталів, що передують даті розрахунку коефіцієнтів.

IV. Формування резерву заявлених, але не виплачених збитків

1. Резерв заявлених, але не виплачених збитків (reported but not settled claims reserve - RBNS),- оцінка обсягу зобов’язань страховика для здійснення страхових виплат (страхового відшкодування) за заявленими вимогами, включаючи витрати на врегулювання збитків, які не врегульовано або врегульовано не в повному обсязі на дату розрахунку та виникли у зв’язку з подіями, що мали ознаки страхових випадків, які мали місце в розрахунковому або попередніх періодах, та про факт настання яких страховика повідомлено відповідно до вимог законодавства України та/або умов договору.

2. Розмір резерву заявлених, але не виплачених збитків, страховик (цедент, перестрахувальник) визначає за кожним видом страхування з урахуванням умов відповідних договорів на підставі заявлених вимог, отриманих у будь-якій формі (письмова заява, факсимільне повідомлення тощо), залежно від сум фактично зазнаних або очікуваних страхувальниками (та/або іншими особами, визначеними законодавством або договором страхування) збитків (шкоди) у результаті настання події, що має ознаки страхового випадку. Розмір резерву заявлених, але не виплачених збитків, визначається як сума резервів заявлених, але не виплачених збитків, розрахованих за всіма видами страхування.

3. Розмір резерву заявлених, але не виплачених збитків, за видом страхування страховик визначає за кожною неврегульованою або врегульованою не в повному обсязі вимогою.

4. Якщо у заявленій вимозі розмір збитку не визначено, для розрахунку за заявленою вимогою резерву заявлених, але не виплачених збитків, страховик використовує оцінку розміру збитку, яка здійснюється:

у разі наявності орієнтовних даних, підтверджених документально, в тому числі надісланих телекомунікаційними засобами зв’язку (аварійний сертифікат, офіційні документи, якими встановлено вартість послуг/майна, електронні листи тощо),- з використанням таких орієнтовних даних;

у разі відсутності орієнтовних даних, передбачених абзацом другим цього пункту,- у розмірі середнього збитку за видом страхування або за подібними страховими випадками в розрізі видів страхування або страхових ризиків, розрахунок якого здійснюється на підставі даних, визначених відповідно до пункту 5 цього розділу;

у разі відсутності орієнтовних даних, передбачених абзацом другим цього пункту, та неможливості здійснення розрахунку розміру середнього збитку (відсутності необхідних даних щодо середнього збитку за видом страхування) відповідно до абзацу третього цього пункту - у розмірі страхової суми згідно з умовами договору.

5. Під час розрахунку середнього збитку за видом страхування або за подібними страховими випадками в розрізі видів страхування або страхових ризиків використовуються дані страховика за останні чотири квартали, що передують даті розрахунку. Під час розрахунку може бути враховано інфляцію або тренд за відповідні періоди.

Страховик може не враховувати у складі даних, що приймаються до розрахунку середнього збитку, дані, що стосуються найбільших збитків у кількості не більше ніж 0,5 відсотка від кількості всіх збитків за останні чотири квартали, що передують даті розрахунку, за таким видом страхування або за подібними страховими випадками в розрізі видів страхування або страхових ризиків або дані щодо одного такого збитку.

Якщо кількість страхових випадків за останні чотири квартали, що передують даті розрахунку, становить менше ніж 200 випадків, розрахунок середнього збитку може бути здійснено з використанням даних страховика за більш тривалий період, але не більше ніж за 28 кварталів, що передують даті розрахунку.

6. Величина резерву заявлених, але не виплачених збитків відповідає сумі неврегульованих або врегульованих не в повному обсязі вимог у розрахунковому періоді, зменшеній на суму врегульованих збитків у розрахунковому періоді та збільшеній на суму не врегульованих збитків на початок розрахункового періоду за попередні періоди та витрат на врегулювання збитків.

Розмір витрат на врегулювання збитків, включених до резерву заявлених, але не виплачених збитків, обчислюється на підставі документів, що підтверджують такі витрати, або середньостатистичних показників витрат на врегулювання збитків, але не може бути менший ніж 3 відсотки від суми не врегульованих збитків на дату розрахунку. У разі відсутності або недостатності наявних даних для такого розрахунку розмір витрат на врегулювання збитків становить 3 відсотки від суми не врегульованих збитків на дату розрахунку.

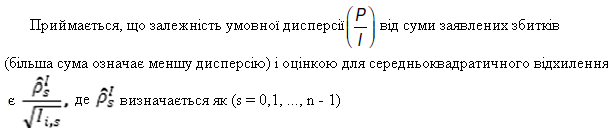

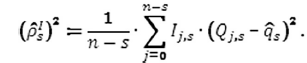

V. Формування резерву збитків, які виникли, але не заявлені

1. Резерв збитків, які виникли, але не заявлені (incurred but not reported claims reserve - IBNR),- оцінка обсягу зобов’язань страховика для здійснення страхових виплат, включаючи витрати на врегулювання збитків, які виникли у зв’язку зі страховими випадками у розрахунковому та попередніх періодах, про факт настання яких страховику не було заявлено на звітну дату в установленому законодавством та/або договором порядку.

2. Розрахунок резерву збитків, які виникли, але не заявлені, здійснюється за кожним видом страхування окремо. Розмір резерву збитків, які виникли, але не заявлені, визначається як сума резервів збитків, які виникли, але не заявлені, розрахованих за всіма видами страхування.

3. Розрахунок резерву збитків, які виникли, але не заявлені, здійснюється із застосуванням актуарних методів для аналізу розвитку збитків у страхуванні або методом фіксованого відсотка.

До актуарних методів належать:

ланцюговий метод (Chain Ladder);

метод Борнхуеттера-Фергюсона (Bornhuetter-Ferguson);

Мюненський ланцюговий метод (Munich Chain Ladder);

модифікація вищезазначених актуарних методів;

лінійна комбінація вищезазначених актуарних методів.

Модифікацією актуарного методу є розрахунок резерву збитків, які виникли, але не заявлені, одним з методів, зазначених у абзацах третьому -шостому цього пункту, з урахуванням впливу інфляції, факторів розвитку збитків (тренду), зміни коефіцієнтів збитковості.

Лінійна комбінація актуарних методів розрахунку резерву збитків, які виникли, але не заявлені, розраховується за такою формулою:

|

де |

IBNRЛК |

- |

лінійна комбінація методів розрахунку резерву збитків, які виникли, але не заявлені; |

|

|

IBNR1 |

- |

результат розрахунку резерву збитків, які виникли, але не заявлені, одним актуарним методом; |

|

|

IBNR2 |

- |

результат розрахунку резерву збитків, які виникли, але не заявлені, іншим актуарним методом; |

|

|

k |

- |

зважувальний коефіцієнт, що набуває значення від нуля до одиниці, який обирається в порядку, визначеному у Внутрішній політиці страховика з формування технічних резервів, розробленій страховиком відповідно до цієї Методики. |

Методи розрахунку резерву збитків, які виникли, але не заявлені, згідно з абзацами третім - шостим цього пункту наведено в додатку до цієї Методики.

Актуарні методи розрахунку резерву збитків, які виникли, але не заявлені, згідно з цим пунктом застосовуються за наявності даних не менше ніж за 12 кварталів поспіль щодо здійснення страхових виплат з виду страхування, при цьому кількість страхових виплат з виду страхування за цей період становить не менш як 30.

Методи Борнхуеттера-Фергюсона та Кейп-Код, що базуються на середній збитковості, можуть бути використані за меншого обсягу даних за умови, що такі розрахунки посвідчує актуарій, який відповідає вимогам законодавства.

Розмір витрат на врегулювання збитків включається до складу резерву збитків, які виникли, але не заявлені, та обчислюється на підставі документів, що підтверджують такі витрати, або середніх показників витрат на врегулювання збитків, але не може бути менше ніж 3 відсотки від суми не виплачених збитків на дату розрахунку. У разі відсутності або недостатності наявних даних для такого розрахунку розмір витрат на врегулювання збитків становить 3 відсотки від суми не виплачених збитків на дату розрахунку.

4. Страховик може обирати для формування резерву збитків, які виникли, але не заявлені, за видом страхування іншим, ніж обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів, метод фіксованого відсотка принаймні за однієї з таких умов:

страховик проводить страхову діяльність за цим видом страхування менше ніж 12 останніх кварталів та/або у разі, якщо кількість страхових виплат з виду страхування за цей період становить менш як 30;

для видів страхування, надходження страхових платежів за якими за попередні 4 квартали не перевищують 5 відсотків надходжень сум страхових платежів за всіма видами страхування.

Якщо після обрання страховиком для формування резерву збитків, які виникли, але не заявлені, за видом страхування іншим, ніж обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів, методу фіксованого відсотка умови, зазначені у цьому пункті, не виконуються, страховик переглядає застосування зазначеного методу на наступний календарний рік та вносить зміни до Внутрішньої політики страховика з формування технічних резервів (далі - Політика), що розробляється відповідно до цієї Методики та затверджується страховиком, з урахуванням вимог пункту 3 розділу Х цієї Методики.

{Пункт 4 розділу V доповнено новим абзацом четвертим згідно з Розпорядженням Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1708 від 05.09.2019}

У разі застосування методу фіксованого відсотка резерв збитків, які виникли, але не заявлені, визначається у розмірі 10 відсотків від заробленої страхової премії з попередніх чотирьох кварталів, які передують звітній даті.

5. Страховик з початку календарного року може розраховувати резерв збитків, які виникли, але не заявлені, з обов’язкового страхування цивільної відповідальності оператора ядерної установки за ядерну шкоду, яка може бути заподіяна внаслідок ядерного інциденту, та за договорами перестрахування, зазначеними у пункті 5 розділу II цієї Методики, із застосуванням методу прогнозної збитковості як суму добутків зароблених страхових премій на відповідний коефіцієнт, зазначений у додатку до цієї Методики, про що зазначається у Політиці.

У Політиці страховик зазначає конкретні розміри коефіцієнтів для відповідного року страхування в межах діапазонів значень коефіцієнтів, визначених у додатку до цієї Методики.

{Розділ V доповнено новим пунктом 5 згідно з Розпорядженням Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1708 від 05.09.2019}

6. Резерв збитків, які виникли, але не заявлені, розраховується станом на звітну дату та не змінюється до наступної звітної дати.

VI. Формування резерву коливань збитковості

1. Резерв коливань збитковості (equalization reserve) призначений для компенсації майбутніх витрат страховика за видом страхування, у разі перевищення коефіцієнта, що характеризує збитковість страховика з урахуванням перестрахування (коефіцієнта нетто-збитковості), над середнім значенням такого коефіцієнта.

2. Страховик зобов’язаний формувати резерв коливань збитковості за договорами обов’язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів.

Якщо коливання коефіцієнта нетто-збитковості за обов’язковим страхуванням цивільно-правової відповідальності власників наземних транспортних засобів не є суттєвим, резерв коливань збитковості за таким видом страхування вважається рівним нулю.

Формування резерву коливань збитковості за іншими видами страхування або у разі, якщо коливання коефіцієнта нетто-збитковості за обов’язковим страхуванням цивільно-правової відповідальності власників наземних транспортних засобів не є суттєвим, може здійснюватися на розсуд страховика. При цьому методика розрахунку резерву коливань збитковості може відрізнятися від методики, наведеної у цьому розділі.

|

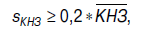

Коливання коефіцієнта нетто-збитковості вважається суттєвим, якщо стандартне відхилення значень коефіцієнта нетто-збитковості sКНЗ перевищує 20 відсотків від середнього значення коефіцієнта нетто-збитковості |

|

де |

КНЗj |

- |

розмір коефіцієнта нетто-збитковості за j-ий квартал, що визначається за формулою коефіцієнта нетто-збитковості, наведеною у пункті 4 цього розділу, для якої як розрахунковий період визначається j-ий квартал; |

|

|

М |

- |

кількість кварталів здійснення виду страхування. Якщо страховик здійснює вид страхування понад 5 років, у розрахунок резерву коливань збитковості приймаються дані за останні 20 кварталів (М ≤ 20); |

3. Резерв коливань збитковості (РКЗ) розраховується один раз на квартал станом на звітну дату за такою формулою:

|

де |

РКЗП |

- |

резерв коливань збитковості на попередню звітну дату; |

|

|

КНЗМ |

- |

коефіцієнт нетто-збитковості за видом страхування в останньому кварталі, що визначається за формулою коефіцієнта нетто-збитковості, наведеною у пункті 4 цього розділу, для якої як розрахунковий період визначається останній квартал звітного періоду; |

|

|

ЗСПМ |

- |

зароблена страхова премія. Якщо за результатом діяльності страховика такий показник має від’ємне значення, для цілей розрахунку застосовується нуль. |

4. Коефіцієнт нетто-збитковості за видом страхування розраховується за такою формулою:

|

де |

ФВ |

- |

фактичні виплати (за вирахуванням частини виплат, компенсованої перестраховиками відповідно до укладених страховиком (перестраховиком) договорів перестрахування) за страховими випадками у розрахунковому періоді з урахуванням обсягу страхових виплат, які підлягають виплаті за врегульованими страховими випадками (кредиторська заборгованість за страховими виплатами); |

|

|

j |

- |

квартал; |

|

|

ВВ |

- |

витрати на врегулювання збитків за страховими випадками у розрахунковому періоді; |

|

|

РЗЗП, РЗЗК |

- |

розмір резерву заявлених, але не виплачених збитків на початок та кінець розрахункового періоду (за вирахуванням розміру частки перестраховиків у цих резервах); |

|

|

РЗНЗП, РЗНЗК |

- |

розмір резерву збитків, які виникли, але не заявлені на початок та кінець розрахункового періоду (за вирахуванням розміру частки перестраховиків у цих резервах); |

|

|

ЗСП |

- |

зароблена страхова премія. Якщо за результатом діяльності страховика такий показник має від’ємне або нульове значення, для цілей розрахунку він вважається рівним нулю. |

5. Сформований резерв коливань збитковості не змінюється до кінця наступної звітної дати.

6. Якщо страховик до звітної дати не розраховував резерв коливань збитковості за видом страхування, то для розрахунку резерву коливань збитковості (РКЗ) резерв коливань збитковості на попередню звітну дату РКЗП приймається рівним нулю.

7. Якщо розрахований розмір резерву коливань збитковості набирає від’ємного значення, то резерв коливань збитковості за таким видом страхування вважається рівним нулю.

8. Резерв коливань збитковості за видом страхування не може перевищувати 2,25 стандартних відхилення значень коефіцієнта нетто-збитковості sКНЗ, помноженого на розмір заробленої страхової премії в останньому кварталі звітного періоду:

|

де |

sКНЗ |

- |

стандартне відхилення значень коефіцієнта нетто-збитковості, розраховане за формулою, наведеною у пункті 2 цього розділу; |

|

|

ЗСПМ |

- |

зароблена страхова премія. Якщо за результатом діяльності страховика такий показник має від’ємне значення, для цілей розрахунку застосовується нуль. |

9. Якщо страховик протягом останніх двох календарних років не укладав договори страхування за видом страхування або якщо коливання коефіцієнта нетто-збитковості за видом страхування стає несуттєвим, резерв коливань збитковості за таким видом страхування вважається рівним нулю.

1. Резерв катастроф (catastrophe reserve) формується з метою здійснення страхових виплат у разі настання природних катастроф або значних промислових аварій, внаслідок яких буде завдано збитків численним страховим об’єктам, та якщо настає потреба здійснювати страхові виплати в сумах, що значно перевищують середні розміри збитків, узяті за основу під час розрахунку страхових тарифів.

Резерв катастроф формується за видами страхування, умовами яких передбачено обов’язки страховика забезпечити страхову виплату у зв’язку зі шкодою, заподіяною внаслідок дії нездоланної сили або аварії великого масштабу, та в порядку, визначеному законодавством.

2. Резерв катастроф з обов’язкового страхування цивільної відповідальності оператора ядерної установки за ядерну шкоду, яка може бути заподіяна внаслідок ядерного інциденту, та за укладеними договорами перестрахування, зазначеними у пункті 5 розділу II цієї Методики, визначається на основі даних за останні 24 звітні квартали (розрахунковий період) за такою формулою:

РК = 0,5 × (ЗСП - ФВ - (RBNSк - RBNSп)) - IBNRк,

|

де |

ЗСП |

- |

зароблена страхова премія протягом розрахункового періоду; |

|

ФВ |

- |

фактичні виплати - вимоги, які врегульовано протягом розрахункового періоду шляхом здійснення страхових виплат,- як ті, що фактично виплачені страховиком, так й ті, що обліковуються у страховика як його кредиторська заборгованість за страховими виплатами у розрахунковому періоді; |

|

|

RBNSп, RBNSк |

- |

резерв заявлених, але не виплачених збитків на початок і кінець розрахункового періоду; |

|

|

IBNRк |

- |

резерв збитків, які виникли, але не заявлені на кінець розрахункового періоду. |

Якщо розрахований розмір резерву катастроф набирає від’ємного значення, резерв катастроф за таким видом страхування вважається рівним нулю.

3. У разі анулювання страховику ліцензії на провадження діяльності з обов’язкового страхування цивільної відповідальності оператора ядерної установки за ядерну шкоду, яка може бути заподіяна внаслідок ядерного інциденту, та виходу страховика з Ядерного страхового пулу страховик продовжує розраховувати резерв катастроф у порядку, визначеному пунктом 2 цього розділу, до звітної дати, на яку розрахункове значення розміру резерву катастроф дорівнюватиме нулю.

{Розділ VII в редакції Розпорядження Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1708 від 05.09.2019}

VIII. Визначення розміру відстрочених аквізиційних витрат

1. Розмір відстрочених аквізиційних витрат (DAC) за договором визначається за такою формулою:

|

де |

АСі |

- |

аквізиційні витрати за і-тим договором; |

|

|

РНПі |

- |

резерв незаробленої премії за і-тим договором, розрахований методом «1/365» («pro rata temporis»); |

|

|

Рі |

- |

надходження сум страхових платежів за і-тим договором. |

При цьому відстрочені аквізиційні витрати формуються за договором за той самий період, за який нараховано страхову премію за таким договором.

Відстрочені аквізиційні витрати визнаються як актив у балансі страховика.

У разі якщо страховик формує резерв незароблених премій методом «1/4», відстрочені аквізиційні витрати не формуються.

2. Страховик відносить на витрати частину відстрочених аквізиційних витрат за кожним договором пропорційно до частки заробленої премії у страховій премії за таким договором.

3. Формування страховиком відстрочених аквізиційних витрат за видом страхування не є обов’язковим.

IX. Перевірка адекватності страхових зобов’язань

1. Страховик на кожну дату, на яку складається звітність, проводить перевірку адекватності страхових зобов’язань (liability adequacy test - LAT).

2. Перевірка адекватності страхових зобов’язань є визначенням достатності визнаних страхових зобов’язань для майбутніх страхових виплат за договорами та витрат, пов’язаних із виконанням таких договорів.

3. Перевірка адекватності страхових зобов’язань здійснюється за договорами, за якими на дату проведення такої перевірки діють зобов’язання страховика щодо здійснення страхової виплати у разі настання страхового випадку.

4. Для перевірки адекватності страхових зобов’язань страховик використовує поточну вартість майбутніх грошових потоків за договорами.

5. Перевірка адекватності зобов’язань страховика може здійснюватись окремо за кожним договором або за сукупністю договорів, якими передбачено страхування подібних ризиків та які управляються разом як єдиний страховий портфель.

6. Методика перевірки адекватності страхових зобов’язань (методика LAT) передбачає порівняння розміру сформованого технічного резерву, зменшеного на розмір відповідних відстрочених аквізиційних витрат, з поточною вартістю майбутніх грошових потоків за договорами, а саме вартістю майбутніх страхових виплат за договорами та витрат, пов’язаних із виконанням таких договорів.

Також до майбутніх грошових потоків може бути включено доходи від реалізації регресних вимог.

До майбутніх грошових потоків не може бути включено інвестиційний дохід страховика.

7. Оцінка майбутніх грошових потоків здійснюється на підставі даних страховика.

8. Якщо за результатом перевірки адекватності страхових зобов’язань розмір сформованого технічного резерву, зменшений на розмір відповідних відстрочених аквізиційних витрат, є меншим від поточної вартості майбутніх страхових виплат за договорами та витрат, пов’язаних із виконанням таких договорів, різниця (нестача сформованого технічного резерву) визнається як додаткове зобов’язання у відповідному технічному резерві.

9. Обов’язковою є перевірка адекватності страхових зобов’язань щодо таких сформованих резервів:

резерв заявлених, але не виплачених збитків,- у разі якщо страховик не формує резерву збитків, які виникли, але не заявлені, або формує резерв збитків, які виникли, але не заявлені методом фіксованого відсотка;

резерв збитків, які виникли, але не заявлені,- у разі формування такого резерву методом фіксованого відсотка.

Якщо страховик формує резерв збитків, які виникли, але не заявлені, актуарними методами, перевірка адекватності страхових зобов’язань щодо резерву заявлених, але не виплачених збитків, та резерву збитків, які виникли, але не заявлені, не є обов’язковою.

10. Крім вимог, передбачених пунктами 1-9 цього розділу, страховик за видом страхування повинен перевіряти достатність резервів збитків (резерву заявлених, але не виплачених збитків, та резерву збитків, які виникли, але не заявлені) на попередні звітні дати (run-off test).

Перевірка достатності резервів збитків (run-off test) здійснюється щодо резервів збитків, сформованих на звітні дати останніх 8 кварталів, що передують звітному періоду.

Методика перевірки достатності резервів збитків на попередню звітну дату (run-off test) передбачає порівняння сформованого резерву збитків на цю дату із сумою здійснених після цієї дати страхових виплат за страховими випадками, що сталися до попередньої звітної дати, та сформованих резервів збитків за такими страховими випадками на звітну дату.

При цьому окремо також визначається достатність тієї частини сформованого резерву збитків, що є оцінкою витрат на врегулювання.

Якщо розмір резерву збитків, сформованого на попередню звітну дату, є меншим від суми здійснених після цієї дати страхових виплат за страховими випадками, що сталися до попередньої звітної дати, та сформованих резервів збитків за такими страховими випадками на звітну дату, це свідчить, що резерви збитків у такому попередньому періоді було сформовано у недостатньому розмірі (дефіцит резервів).

Якщо перевірка достатності резервів збитків, сформованих на попередні звітні дати, показує дефіцит таких резервів на 4 останні звітні дати, що передують даті розрахунку, страховик зобов’язаний внести зміни до методів формування таких резервів, якими забезпечити формування резервів збитків у достатньому розмірі.

11. З метою забезпечення можливості виконання актуарних розрахунків, проведення перевірки адекватності страхових зобов’язань (LAT) та перевірки достатності резервів збитків (run-off test) страховик повинен вести облік даних про здійснені страхові виплати та про збитки, що заявлені, але не виплачені, за звітний період та останні три повні календарні роки, що йому передують.

Дані про страхові виплати мають містити вид страхування, номер договору страхування, обліковий номер справи про вимогу, дату настання страхового випадку, дату заяви страхового випадку, дату страхової виплати та розмір страхової виплати, розмір сформованого за вимогою резерву на звітну дату (для збитків, що заявлені, але не виплачені).

12. У разі якщо страховик формує резерв незароблених премій методом «коефіцієнта збитковості», перевірку адекватності страхових зобов’язань (LAT) та перевірку достатності резервів збитків (run-off test) здійснює актуарій, який відповідає вимогам законодавства.

X. Організація вимоги щодо формування страхових резервів

1. Розрахунок технічних резервів страховик виконує на підставі Політики.

{Пункт 1 розділу X в редакції Розпорядження Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1708 від 05.09.2019}

склад технічних резервів, які формує страховик, за кожним видом страхування, на провадження діяльності з якого страховик отримав ліцензію;

методи розрахунку кожного з видів технічних резервів, які формує страховик, за кожним видом страхування, на провадження діяльності з якого страховик отримав ліцензію;

методи визначення розміру прав вимоги до перестраховиків щодо відповідних видів технічних резервів за видами страхування, на провадження діяльності з яких страховик отримав ліцензії;

порядок визнання вимоги за договором, що надійшла страховику, такою, що є заявленою вимогою (claims reported);

перелік витрат із зазначених в абзаці другому пункту 3 розділу I цієї Методики, які страховик відносить до аквізиційних витрат та використовує для визначення розміру відстрочених аквізиційних витрат відповідно до цієї Методики.

{Пункт 2 розділу X в редакції Розпорядження Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1708 від 05.09.2019}

3. Страховики зобов’язані повідомити Національну комісію, що здійснює державне регулювання у сфері ринків фінансових послуг, про запровадження формування і ведення обліку технічних резервів за видами страхування, іншими, ніж страхування життя, надавши до Нацкомфінпослуг копію Політики, засвідченої підписом керівника страховика, протягом 15 календарних днів після затвердження Політики страховиком, але не пізніше ніж за 45 днів до початку календарного року.

4. У разі затвердження страховиком змін до Політики змінена редакція Політики подається до Нацкомфінпослуг протягом 15 календарних днів після затвердження змін.

5. Методи розрахунку технічних резервів страховик запроваджує не менше ніж на календарний рік. Зміни до обраних методів і формул розрахунку протягом календарного року не вносяться.

{Пункт 5 розділу X набирає чинності з 01 січня 2020 року - див. п. 4 Розпорядження Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1638 від 18.09.2018}

6. Страховик, отримавши ліцензію на здійснення нового виду страхування, зобов’язаний затвердити Політику або зміни до Політики протягом 30 календарних днів з дня отримання ліцензії, але не пізніше дня укладання договору з виду страхування, щодо якого отримано ліцензію.

7. Документи, що містять відомості, необхідні для розрахунку страхових резервів, підлягають зберіганню страховиком не менше 5 років з дати повного виконання зобов’язань за договором. Зокрема, зберіганню підлягають документи, що містять такі відомості:

початок дії договору страхування;

дату початку дії зобов’язання страховика щодо здійснення страхової виплати у разі настання страхового випадку;

період(и) дії зобов’язання страховика за договором, якщо цей (ці) період(и) не збігається(ються) зі строком дії договору;

розмір(и) страхової(их) суми (сум);

розмір нарахованої та сплаченої страхової(их) премії (внесків);

дату(и), коли нараховується(ються) страхова(і) премія (внески);

розмір(и) і дату(и) сплати страхової(их) премії (внесків);

розмір нарахованої винагороди за укладення договору;

розмір відрахувань від страхової(их) премії (внесків) у випадках, передбачених законодавством;

дату дострокового припинення (розірвання) договору;

розмір страхової(их) премії (внесків), поверненої(их) страхувальнику (перестрахувальнику) у зв’язку з достроковим припиненням (зміною умов) договору;

дату повернення страхової(их) премії (внесків);

суму і дату(и) зменшення нарахованої(их) премії (внесків) у зв’язку зі зміною умов договору;

суму і дату(и) зменшення нарахованої(их) премії (внесків) у зв’язку з помилково нарахованою премією за договором;

суму і дату(и) зменшення нарахованої(их) премії (внесків) у зв’язку з достроковим розірванням договору;

дату(и) надходження заяви про страховий(і) випадок (випадки);

дату(и) настання страхового(их) випадку(ів);

розмір(и) заявленого збитку(ів), а також інформацію про зміну дати (дат) і розміру(ів) змін заявленого збитку(ів) у процесі його врегулювання;

дату(и) здійснення страхової(их) виплати (виплат);

розмір(и) страхової(их) виплати (виплат);

дату(и) відмови у страховій(их) виплаті(ах);

підставу(и) відмови у страховій(их) виплаті(ах);

розмір(и) нарахованих сум за суброгацією, регресами і сум від реалізації залишків і дат нарахування;

розмір(и) і дату(и) отриманих сум за суброгацією, регресами і сум від реалізації залишків і дати отримання.

{Методика із змінами, внесеними згідно з Розпорядженнями Державної комісії з регулювання ринків фінансових послуг № 5117 від 14.12.2005, № 8316 від 30.11.2007, № 422 від 20.05.2010; Розпорядженнями Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 2421 від 27.11.2012, № 295 від 04.02.2016; в редакції Розпорядження Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1638 від 18.09.2018; із змінами, внесеними згідно з Розпорядженням Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1708 від 05.09.2019}

|

|

Додаток

|

МЕТОДИ

розрахунку резерву збитків, які виникли, але не заявлені

I. Розрахунок суми резервів збитків ланцюговим методом (Chain Ladder)

1. Дані за сплаченими на звітну дату збитками (страховими виплатами) групуються за періодами настання цих збитків (відповідно до дати настання страхового випадку) та наростаючим підсумком за періодами сплати (розвитку) збитків (відповідно до дати фактичної сплати збитків страховиком) згідно з таблицею 1.

|

|

Період сплати (розвитку) збитків (d) |

|||||||

|

1 |

2 |

3 |

… |

(N - 2) |

(N - 1) |

N |

||

|

Період настання збитків (a) |

1 |

pC1(1) |

pC1(2) |

pC1(3) |

… |

pC1(N - 2) |

pC1(N - 1) |

pC1(N) |

|

2 |

pC2(1) |

pC2(2) |

pC2(3) |

… |

pC2(N - 2) |

pC2(N - 1) |

|

|

|

3 |

pC3(1) |

pC3(2) |

pC3(3) |

… |

pC33(N - 2) |

|

|

|

|

… |

… |

… |

… |

… |

|

|

|

|

|

(N - 2) |

pCN - 2(1) |

pCN - 2(2) |

pCN - 2(3) |

|

|

|

|

|

|

(N - 1) |

pCN - 1(1) |

pCN - 1(2) |

|

|

|

|

|

|

|

N |

pCN(1) |

|

|

|

|

|

|

|

|

де |

pCa(d) |

- |

збитки, сплачені на кінець d-го періоду сплати (розвитку) збитків за страховими випадками, які настали в a-му періоді настання збитків; |

|

|

N |

- |

число періодів, за які розглядаються дані про збитки. |

2. Якщо достатньо наявної інформації, щоб стверджувати, що дані сплати (розвитку) збитків повні, слід використовувати таблицю 1. У разі неповноти даних необхідно оцінити загальну величину збитків за першим роком їх настання (LU(a = 1)). Для цього може бути використана інформація за минулі періоди, яка не ввійшла до таблиці 1.

Отже, таблиця матиме такий вигляд:

|

|

Період сплати (розвитку) збитків (d) |

||||||

|

1 |

2 |

... |

(N - 1) |

N |

|

||

|

Період настання збитків (a) |

1 |

pC1(1) |

pC1(2) |

… |

pC1(N - 1) |

pC1(N) |

LU(a = 1) |

|

2 |

pC2(1) |

pC2(2) |

… |

pC2(N - 1) |

|

|

|

|

3 |

pC3(1) |

pC3(2) |

… |

|

|

|

|

|

|

… |

… |

… |

… |

|

|

|

|

|

(N - 2) |

pCN - 2(1) |

pCN - 2(2) |

|

|

|

|

|

|

(N - 1) |

pCN - 1(1) |

pCN - 1(2) |

|

|

|

|

3. На основі цих даних формується трикутник з коефіцієнтами зв’язку, які розраховуються за такою формулою:

|

де |

ra(d) |

- |

коефіцієнт зв’язку для a-го періоду настання збитків та d-го періоду розвитку (сплати) збитків. При цьому |

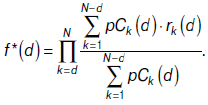

4. На основі коефіцієнтів зв’язку визначаються фактори розвитку (fa(d)) для a-го періоду настання збитків та d-го періоду сплати (розвитку) збитків:

5. Під час використання методу Chain Ladder для визначення факторів розвитку збитків (f*(d)) для d-го періоду сплати (розвитку) збитків, необхідних для розрахунку резерву, використовується середнє зважене значення коефіцієнтів зв’язку (ra(d)), де вагами є сплачені збитки (pCa(d)):

6. Наступним етапом є розрахунок загальної величини збитків для кожного періоду настання (LUa) з використанням відповідних факторів розвитку збитків:

7. Сума резервів збитків для кожного періоду настання збитків (Va) розраховується за такою формулою:

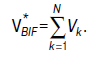

8. Загальна сума резервів збитків (V*) розраховується шляхом підсумування отриманих значень (Va) за кожним періодом настання збитків:

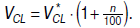

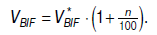

9. Для визначення суми резервів збитків (V) отримане значення (V*) збільшується на суму витрат на врегулювання збитків у розмірі n відсотків:

ІІ. Розрахунок суми резервів збитків методом Борнхуеттера-Фергюсона (Bornhuetter-Ferguson)

1. Для використання методу Bornhuetter-Ferguson застосовується групування даних та розрахунок факторів розвитку збитків (f*(d)) аналогічно методу Chain Ladder (згідно з пунктами 1-5 розділу І цього додатка).

2. Цей метод засновується на використанні рівня збитковості (l) (Loss Ratio) для цього виду страхування. Ключовим для розрахунку резерву є визначення величини рівня збитковості, який найбільше відповідає цьому виду страхування.

Розрахунок здійснюється на основі:

історичних даних за цим видом страхування;

припущень, зроблених під час визначення страхового тарифу;

статистики ринку для однорідних видів страхування.

Коефіцієнт рівня збитковості розраховується за такою формулою:

|

де |

LU |

- |

страхові збитки в періоді, який розглядається; |

|

|

P |

- |

зароблена страхова премія у відповідному періоді. |

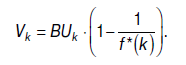

3. На основі коефіцієнта збитковості розраховується величина показових збитків (BUa) для кожного періоду настання збитків:

4. Сума резервів збитків для кожного періоду настання збитків (Va) розраховується за такою формулою:

5. Загальна сума резервів збитків (V*) розраховується шляхом підсумування отриманих значень (Va) за кожним періодом настання збитків:

6. Для визначення суми резервів збитків (V) отримане значення (V*) збільшується на суму витрат на врегулювання збитків у розмірі n відсотків:

ІІІ. Розрахунок резерву збитків, що виникли, але не заявлені, ланцюговим методом (Chain Ladder)

1. Дані за сплаченими на звітну дату збитками (страховими виплатами) та заявленими, але не виплаченими збитками на звітну дату групуються за періодами настання цих збитків (відповідно до дати настання страхового випадку) та наростаючим підсумком за періодами заяви збитків (відповідно до дати заяви збитку страховику) згідно з таблицею 3.

|

|

Період заяви збитків (d) |

|||||||

|

1 |

2 |

3 |

… |

(N - 2) |

(N - 1) |

N |

||

|

Період настання збитків (a) |

1 |

pC1(1) |

pC1(2) |

pC1(3) |

… |

pC1(N - 2) |

pC1(N - 1) |

pC1(N) |

|

2 |

pC2(1) |

pC2(2) |

pC2(3) |

… |

pC2(N - 2) |

pC2(N - 1) |

|

|

|

3 |

pC3(1) |

pC3(2) |

pC3(3) |

… |

pC3(N - 2) |

|

|

|

|

… |

… |

… |

… |

… |

|

|

|

|

|

(N - 2) |

pCN - 2(1) |

pCN - 2(2) |

pCN - 2(3) |

|

|

|

|

|

|

(N - 1) |

pCN - 1(1) |

pCN - 1(2) |

|

|

|

|

|

|

|

N |

pCN(1) |

|

|

|

|

|

|

|

|

де |

pCa(d) |

- |

збитки, які настали в a-му періоді настання збитків і заявлені на кінець d-го періоду заяви збитків за страховими випадками; |

|

|

N |

- |

число періодів, за які розглядаються дані про збитки. |

2. Подальший розрахунок проводиться аналогічно пунктам 2-9 розділу І цього додатка.

IV. Розрахунок резерву збитків, що виникли, але не заявлені, методом Борнхуеттера-Фергюсона (Bornhuetter-Ferguson)

1. Для використання методу Bornhuetter-Ferguson застосовується групування даних та розрахунок факторів розвитку збитків (f*(d)) аналогічно методу Chain Ladder, викладеному в пункті 1 розділу ІІІ цього додатка.

2. Подальший розрахунок проводиться аналогічно пунктам 2-6 розділу ІІ цього додатка.

V. Розрахунок суми резерву збитків ланцюговим методом та методом Борнхуеттера-Фергюсона може базуватися також на трикутнику, що містить дані про виплати та заявлені, але не сплачені збитки.

У такому разі дані за сплаченими на звітну дату збитками (страховими виплатами) та заявленими, але не виплаченими збитками на звітну дату, групуються за періодами настання цих збитків (відповідно до дати настання страхового випадку) та наростаючим підсумком за періодами сплати збитків для сплачених збитків та сумою заявлених, але не сплачених збитків станом на останній день кварталу, за яким враховуються виплати.

VI. Розрахунок збитків, що виникли, але не заявлені, методом Кейп Код (Cape Code)

1. Для розрахунку резерву методом Cape Cod застосовується групування даних аналогічно методам Chain Ladder, Bornhuetter-Ferguson, викладеним у попередніх розділах цього додатка. Базовий трикутник збитків може містити дані щодо сплачених (нарахованих) збитків або ж суму сплачених (нарахованих) збитків та заявлених, але не сплачених збитків.

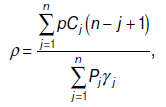

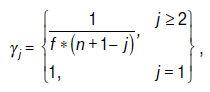

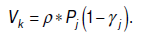

2. Розраховується значення ρ - очікувана збитковість для всіх років за такою формулою:

|

де |

Pj |

- |

зароблена премія для кожного року настання страхової події j ∈ {1,...,n}, фактор розвитку збитків γj дорівнює: |

3. Резерв збитків методом Cape Cod Vk для року настання страхового випадку j ∈ {1,...,n} визначається за такою формулою:

4. Підсумувавши за індексом j ∈ {1,...,n}, отримаємо загальний резерв збитків методом Cape Cod:

5. Для визначення суми резервів збитків (V) отримане значення (V*) збільшується на суму витрат на врегулювання збитків у відсотках (Exp):

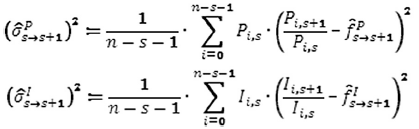

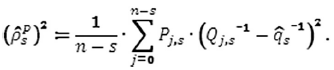

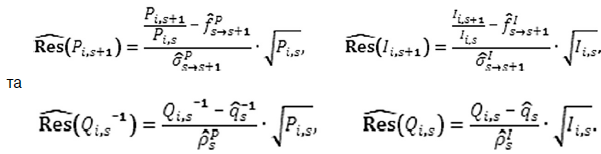

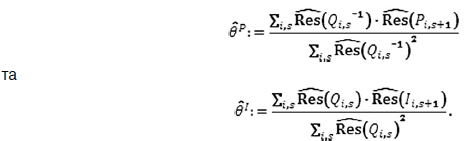

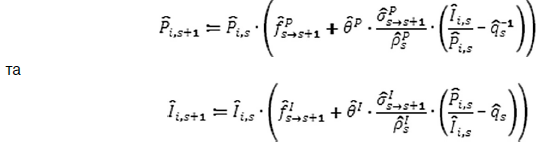

VII. Розрахунок збитків, що виникли, але не заявлені, Мюнхенським ланцюговим методом (Munich Chain Ladder)

Цей метод дозволяє врахувати взаємозалежність (кореляцію) між сплаченими та заявленими збитками.

Позначаються Pi,t та li,t накопичені (кумулятивні) сплачений та заявлений збитки відповідно для року збитку i після t років розвитку (i, t ∈ {0,1, ..., n - 1}).

Визначається n - i - поточний момент часу для року збитку i, значення Pi,t та li,t задані для 0 ≤ t ≤ n -i і прогнозуються для n - i ≤ t ≤ n -1.

Для параметру використовуються оцінки

для 0 ≤ s ≤ n - 2, якщо Pi,s та li,s відповідно не є від’ємними, при цьому негативні доданки не враховуються під час додавання, а також індекс зменшується на кількість таких випадків.

Для останнього параметру здійснюється оцінка

|

Припустимо, що умовне математичне сподівання процесу |

Оцінки для умовних лишків визначаються за такими формулами:

|

Методом найменших квадратів здійснюється оцінка для параметрів кореляції для лишків факторів розвитку та лишків факторів |

У всіх сумах вище індекс s приймає значення від 0 до n - 2, а індекс i - від 0 до n - s - 1.

Прогноз майбутніх збитків визначається за такими рекурентними формулами:

VIII. Розрахунок резерву збитків, які виникли, але не заявлені, з обов’язкового страхування цивільної відповідальності оператора ядерної установки за ядерну шкоду, яка може бути заподіяна внаслідок ядерного інциденту

Страховик може здійснювати розрахунок резерву збитків, які виникли, але не заявлені, із застосуванням методу прогнозної збитковості як суму добутків наступних коефіцієнтів на зароблені премії за зазначений рік страхування:

для страхування або перестрахування з обов’язкового страхування цивільної відповідальності оператора ядерної установки за ядерну шкоду, яка може бути заподіяна внаслідок ядерного інциденту

|

Рік страхування |

|||||

|

перший |

другий |

третій |

четвертий |

п’ятий |

шостий |

|

Діапазон коефіцієнтів |

|||||

|

від 28 % до 70 % |

від 22 % до 55 % |

від 20 % до 50 % |

від 18 % до 45 % |

від 15 % до 38 % |

від 12 % до 30 % |

для страхування майнових ризиків, пов’язаних з будівництвом, експлуатацією та виведенням з експлуатації ядерної установки

|

Рік страхування |

||

|

перший |

другий |

третій |

|

Діапазон коефіцієнтів |

||

|

від 25 % до 50 % |

від 10 % до 25 % |

від 5 % до 15 % |

Першим роком страхування вважаються дванадцять місяців, що безпосередньо передують даті, на яку розраховується резерв збитків, що виникли, але не заявлені, другим роком страхування - попередні перед першим роком дванадцять місяців відповідно.

{Додаток в редакції Розпорядження Державної комісії з регулювання ринків фінансових послуг № 422 від 20.05.2010; Розпорядження Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1638 від 18.09.2018; із змінами, внесеними згідно з Розпорядженням Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг № 1708 від 05.09.2019}