- ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА 26.10.2015…

- Про схвалення деяких розпорядчих актів Національного банку…

- ПОРЯДОК оцінки за справедливою вартістю цінних паперів рез…

- I. Загальні положення

- II. Методика оцінки справедливої вартості цінних паперів і…

- III. Методика визначення коригуючих коефіцієнтів для цінни…

- IV. Визначення курсу цінного папера та розрахунок дохіднос…

- V. Розподіл функціональних обов'язків

- ПОРЯДОК оцінки за справедливою вартістю боргових цінних па…

- I. Загальні положення

- II. Методика оцінки справедливої вартості цінних паперів т…

- III. Процедура визначення справедливої вартості цінних пап…

- IV. Взаємодія підрозділів Національного банку України під…

Увійдіть, щоб зручно організувати та зберігати закони і судові рішення. Це безкоштовно.

Приєднуйтесь.

Зберігайте закони у приватних списках для швидкого доступу. Діліться публічними списками з іншими.

Про схвалення деяких розпорядчих актів Національного банку України

{Із змінами, внесеними згідно з Рішеннями Національного банку

№ 338-рш від 02.06.2017

№ 627-рш від 20.09.2018

№ 935-рш від 16.12.2019

№ 641-рш від 29.12.2021}

Відповідно до статей 7 та 15 Закону України "Про Національний банк України", з метою впровадження єдиних підходів до визначення справедливої вартості цінних паперів, які перебувають у власності Національного банку України або приймаються ним як забезпечення, Правління Національного банку України ПОСТАНОВЛЯЄ:

1) Порядок оцінки за справедливою вартістю цінних паперів резидентів, що перебувають у власності Національного банку України або приймаються ним як забезпечення виконання зобов'язань, що додається;

2) Порядок оцінки за справедливою вартістю боргових цінних паперів нерезидентів, що перебувають у власності Національного банку України або приймаються ним як забезпечення виконання зобов'язань, що додається.

2. Визнати такими, що втратили чинність:

постанову Правління Національного банку України від 05 березня 2010 року № 111 "Про порядок оцінки цінних паперів у балансі Національного банку України";

постанову Правління Національного банку України від 31 грудня 2010 року № 595 "Про затвердження порядку оцінки за справедливою вартістю цінних паперів, що перебувають у власності Національного банку України";

постанову Правління Національного банку України від 26 грудня 2012 року № 581 "Про затвердження Змін до Порядку оцінки за справедливою вартістю цінних паперів, що перебувають у власності Національного банку України";

постанову Правління Національного банку України від 13 лютого 2014 року № 63 "Про затвердження змін до Порядку оцінки за справедливою вартістю цінних паперів, що перебувають у власності Національного банку України".

3. Департаменту інформаційних технологій (Нагорнюк В.В.):

1) протягом двох місяців після набрання чинності цією постановою забезпечити автоматизацію розрахунків, передбачених у Порядку оцінки за справедливою вартістю цінних паперів резидентів, що перебувають у власності Національного банку України або приймаються ним як забезпечення, для облігацій внутрішньої державної позики;

2) забезпечити автоматизацію розрахунків, передбачених у Порядку оцінки за справедливою вартістю цінних паперів резидентів, що перебувають у власності Національного банку України або приймаються ним як забезпечення, та Порядку оцінки за справедливою вартістю боргових цінних паперів нерезидентів, що перебувають у власності Національного банку України або приймаються ним як забезпечення, для цінних паперів інших, ніж облігації внутрішньої державної позики, після узгодження організаційних і технічних питань щодо отримання необхідної інформації з відповідних джерел.

4. Департаменту управління ризиками (Будник І.М.) протягом одного місяця після набрання чинності цією постановою підготувати та подати на затвердження Комітету з управління активами і пасивами Національного банку України зміни до критеріїв оцінки застави, наданої банками Національному банку України під забезпечення кредитів для підтримки їх ліквідності, у частині оцінки цінних паперів.

5. Постанова набирає чинності з дня її прийняття, крім пунктів 1, 2, що набирають чинності з 01 грудня 2015 року.

6. Контроль за виконанням цієї постанови покласти на першого заступника Голови Національного банку України Писарука О.В.

ПОРЯДОК

оцінки за справедливою вартістю цінних паперів резидентів, що перебувають у власності Національного банку України або приймаються ним як забезпечення виконання зобов'язань

{У тексті Порядку слова "індекс KievPrime" у всіх відмінках замінено словами "індекс відсоткових ставок міжбанківського ринку України в гривнях" у відповідних відмінках згідно з Рішенням Національного банку № 338-рш від 02.06.2017}

{У тексті Порядку слова "Департамент управління ризиками" у всіх відмінках замінено словами "Управління фінансових та операційних ризиків" у відповідних відмінках згідно з Рішенням Національного банку № 935-рш від 16.12.2019}

{У тексті Порядку слова "Управління фінансових та операційних ризиків" у всіх відмінках замінено відповідно словами "підрозділ з управління ризиками" у відповідних відмінках згідно з Рішенням Національного банку № 641-рш від 29.12.2021}

1. Цей Порядок розроблено з метою забезпечення виконання вимог Інструкції з бухгалтерського обліку операцій Національного банку України з фінансовими інвестиціями, депозитними сертифікатами та цінними паперами власної емісії, затвердженої рішенням Правління Національного банку України від 29 грудня 2017 року № 875-рш та формулювання єдиного підходу до визначення справедливої вартості державних облігацій України та інших цінних паперів резидентів, що перебувають у власності Національного банку України та відображаються в бухгалтерському обліку та фінансовій звітності за справедливою вартістю, прийняті ним або пропонуються йому як забезпечення виконання зобов'язань.

{Пункт 1 розділу I із змінами, внесеними згідно з Рішенням Національного банку № 627-рш від 20.09.2018}

2. Цей Порядок регламентує порядок здійснення оцінки за справедливою вартістю боргових цінних паперів, емітентом яких є держава в особі Міністерства фінансів України, та цінних паперів, емітентами яких є юридичні особи - резиденти України (далі - цінні папери). Порядок здійснення оцінки за справедливою вартістю цінних паперів нерезидентів та похідних фінансових інструментів регламентуються іншими нормативно-правовими та розпорядчими актами Національного банку України.

3. У цьому Порядку терміни вживаються в такому значенні:

1) активний ринок - ринок, на якому операції з цінними паперами відбуваються з достатньою частотою та в достатньому обсязі, щоб надавати інформацію про ціноутворення на безперервній основі;

2) відкриті вхідні дані - вхідні дані, сформовані за допомогою таких ринкових даних, як доступна для широкого загалу інформація про фактичні події або операції, а також та, що відображає припущення, які використали б учасники ринку, установлюючи ціну цінного папера;

3) вхідні дані - припущення, якими користувалися б учасники ринку, установлюючи ціну цінного папера, у тому числі припущення про ризик, а саме ризик, властивий певній методиці оцінювання, використаній для оцінки справедливої вартості (наприклад, модель ціноутворення), та ризик, властивий вхідним даним для методики оцінювання. Вхідні дані можуть бути відкритими або закритими;

4) вхідні дані 1-го рівня - ціни котирування (нескориговані) на активних ринках на ідентичні цінні папери, до яких суб'єкт господарювання може мати доступ на дату оцінювання;

5) вхідні дані 2-го рівня - вхідні дані, крім цін котирування, уключених до 1-го рівня, відкриті для цінного папера прямо або опосередковано;

6) вхідні дані 3-го рівня - закриті вхідні дані для цінного папера;

7) головний ринок - ринок з найбільшим обсягом та рівнем активності (кількістю виконаних договорів) для даного цінного папера;

8) дохідний підхід - методики оцінювання, які перетворюють майбутні суми (наприклад, грошові потоки або дохід та витрати) в одну поточну (тобто дисконтовану) величину. Оцінка справедливої вартості визначається виходячи із вартості, про яку свідчать очікування нинішнього ринку щодо таких майбутніх сум;

9) дохідність до погашення - виражена у відсотках річних ставка дохідності, яку отримає власник боргового цінного папера за умови утримання його до погашення;

10) закриті вхідні дані - вхідні дані, для яких ринкових даних немає та які формують, користуючись найкращою наявною інформацією про припущення, якими скористалися б учасники ринку, установлюючи ціну цінного папера;

11) ідентичні цінні папери - цінні папери, випущені одним емітентом за тотожними умовами емісії, виплати доходу, викупу чи погашення;

{Підпункт 12 пункту 3 розділу I виключено на підставі Рішення Національного банку № 338-рш від 02.06.2017}

13) крива безкупонної дохідності - графічна інтерпретація дохідності однорідних безкупонних боргових цінних паперів з різними періодами до погашення. Базова крива безкупонної дохідності будується за державними облігаціями. Метою побудови кривої безкупонної дохідності є отримання простого інструменту для оцінки боргових цінних паперів;

14) курс цінного папера - справедлива вартість цінного папера, виражена у відсотках від його номінальної вартості;

15) найсприятливіший ринок - ринок, який максимізує суму, яка була б отримана за продаж цінного папера, після врахування всіх витрат на операцію та транспортних витрат;

16) ОВДП - облігації внутрішніх державних позик;

17) ОЗДП - облігації зовнішніх державних позик;

18) подібні цінні папери - цінні папери, які випущені одним емітентом або емітентами зі схожими (зіставними) характеристиками та мають схожі (зіставні) умови емісії, виплати доходу, викупу чи погашення;

19) премія за ризик - компенсація, яку прагнуть отримати несхильні до ризику учасники ринку за те, що вони беруть на себе невизначеність, властиву грошовим потокам активу чи зобов'язання;

20) ринковий підхід - методика оцінювання, що використовує ціни та іншу доречну інформацію, яка генерується ринковими операціями з ідентичними або подібними цінними паперами;

21) спот-ставка - теоретична дохідність однорідних безкупонних облігацій на поточну дату, виражена у вигляді відсоткової ставки;

22) справедлива вартість - ціна, яка була б отримана за продаж активу чи сплачена за передавання зобов'язання у звичайній операції між учасниками ринку на дату оцінки;

23) форвардна ставка - теоретична дохідність, яка відображає спот-ставку на визначену дату в майбутньому;

24) ціна котирування BID - ціна, за якою учасник ринку готовий купити цінний папір, тобто ціна безадресної заявки на купівлю або ціна попиту;

25) ціна котирування ASK - ціна, за якою учасник ринку готовий продати цінний папір, тобто ціна безадресної заявки на продаж або ціна пропозиції.

4. Інші терміни в цьому Порядку вживаються в значеннях, наведених у законодавстві України, нормативно-правових і розпорядчих актах Національного банку України та Міжнародних стандартах фінансової звітності.

II. Методика оцінки справедливої вартості цінних паперів і джерела вхідних даних

5. Справедлива вартість цінних паперів визначається відповідно до норм Міжнародного стандарту фінансової звітності 13 "Оцінка справедливої вартості". Метою оцінки справедливої вартості цінних паперів є визначення ціни, за якою відбувалася б звичайна операція з купівлі-продажу цінних паперів між учасниками ринку на дату оцінки за нинішніх ринкових умов (далі - ринкова ціна).

6. Оцінка справедливої вартості припускає, що операція з купівлі-продажу цінних паперів відбувається або на головному ринку для цих цінних паперів або, якщо немає головного ринку, то на найсприятливішому ринку для цих цінних паперів. Якщо немає свідчень на користь протилежного твердження, то ринок, на якому Національний банк України, як правило, здійснює операцію з купівлі-продажу цінних паперів, приймається за головний ринок або, якщо немає головного ринку, то за найсприятливіший ринок.

7. Для визначення справедливої вартості цінних паперів Національний банк України використовує ринковий підхід (у разі можливості). Якщо вхідних даних 1-го рівня не достатньо для використання ринкового підходу, то використовується дохідний підхід та вхідні дані 2-го та 3-го рівнів.

8. Джерелами вхідних даних для оцінки справедливої вартості цінних паперів є:

1) інформація про договори з державними цінними паперами, отримана безпосередньо із системи автоматизації депозитарію Національного банку України;

2) інформація агенцій фінансової інформації (Cbonds http://ua.cbonds.info/, Bloomberg, Thomson Reuters тощо);

3) інформація від фондових бірж, Публічного акціонерного товариства "Національний депозитарій України", Публічного акціонерного товариства "РОЗРАХУНКОВИЙ ЦЕНТР З ОБСЛУГОВУВАННЯ ДОГОВОРІВ НА ФІНАНСОВИХ РИНКАХ";

4) інформація з офіційного сайта Агентства з розвитку інфраструктури фондового ринку України та з інших джерел.

9. Для цілей цього Порядку цінні папери, емітентом яких є держава в особі Міністерства фінансів України, та боргові цінні папери, емітентами яких є юридичні особи - резиденти України, є такими, що мають активний ринок, якщо одночасно задовольняються такі критерії:

1) наявність щоденних двосторонніх цін котирування (тобто одночасно цін котирування BID та цін котирування ASK) для цінних паперів на головному ринку для цих цінних паперів або, якщо немає головного ринку, то на найсприятливішому ринку для цих цінних паперів упродовж останніх 30 календарних днів або з дати, наступної за датою первинного розміщення цінних паперів, якщо первинне розміщення відбулося менше ніж за 30 календарних днів до дати оцінки;

2) для щоденних двосторонніх цін котирування мінімальна ціна котирування BID є меншою, ніж максимальна ціна котирування ASK, а відносний спред між мінімальною ціною котирування BID та максимальною ціною котирування ASK менший, ніж 0,5%, що розраховується за такою формулою:

де SpreadBID - ASK - значення відносного спреду між мінімальною ціною котирування BID та максимальною ціною котирування ASK у відсотках;

PASK - максимальна ціна котирування ASK;

PBID - мінімальна ціна котирування BID;

3) для цінних паперів, емітованих державою, має бути наявна інформація про те, що на ринку були виконані договори купівлі-продажу цінних паперів не менше ніж протягом 15 календарних днів за останні 30 календарних днів або з дати, наступної за датою первинного розміщення цінних паперів, якщо первинне розміщення відбулося менше ніж за 30 календарних днів до дати оцінки. За цей проміжок часу з цими цінними паперами має бути виконано не менше ніж 30 договорів купівлі-продажу, денний обсяг торгів за виконаними договорами має бути не менший, ніж п'ять мільйонів гривень за номінальною вартістю, за умови, що ціна за кожним з таких договорів не нижча, ніж мінімальна ціна котирування BID, і не вища, ніж максимальна ціна котирування ASK на головному ринку для цих цінних паперів або, якщо немає головного ринку, то на найсприятливішому ринку для цих цінних паперів у день виконання договору;

4) для цінних паперів, інших, ніж ті, що емітовані державою, має бути наявна інформація про те, що на ринку були виконані договори купівлі-продажу цінних паперів не менше ніж протягом п'яти днів за останні 30 календарних днів або з дати, наступної за датою первинного розміщення цінних паперів, якщо первинне розміщення відбулося менше ніж за 30 календарних днів до дати оцінки. За цей проміжок часу з цими цінними паперами має бути виконано не менше ніж 10 договорів купівлі-продажу, денний обсяг торгів за виконаними договорами має бути не менший, ніж один мільйон гривень за номінальною вартістю, за умови, що ціна за кожним з таких договорів не нижча, ніж мінімальна ціна котирування BID, і не вища, ніж максимальна ціна котирування ASK на головному ринку для цих цінних паперів або, якщо немає головного ринку, то на найсприятливішому ринку для цих цінних паперів у день виконання договору.

10. Для цілей цього Порядку акції публічних акціонерних товариств є такими, що мають активний ринок, якщо одночасно задовольняються такі критерії:

1) акції перебувають у біржовому реєстрі фондової біржі, тобто є лістинговими цінними паперами відповідно до правил фондової біржі та нормативно-правових або розпорядчих актів Національної комісії з цінних паперів та фондового ринку;

2) біржовий курс розраховувався для акцій не менше ніж протягом 10 календарних днів за останні 30 календарних днів;

3) у вільному обігу перебуває не менше ніж 10 відсотків від загального випуску акцій. Частка акцій у вільному обігу визначається відповідно до нормативно-правових або розпорядчих актів Національної комісії з цінних паперів та фондового ринку.

11. З метою врахування основних характеристик цінних паперів під час оцінки їх справедливої вартості Національний банк України поділяє їх на такі групи:

1) ОВДП, номіновані в гривні (далі - гривневі ОВДП), до яких належать облігації внутрішніх державних позик, випущені відповідно до Основних умов випуску та порядку розміщення короткострокових державних облігацій, Основних умов випуску та порядку розміщення середньострокових державних облігацій та Основних умов випуску та порядку розміщення довгострокових державних облігацій, затверджених постановою Кабінету Міністрів України від 31 січня 2001 року № 80 "Про випуски облігацій внутрішніх державних позик" (зі змінами) (далі - постанова Кабінету Міністрів України № 80);

2) ОВДП, номіновані в іноземній валюті (далі - валютні ОВДП), до яких належать облігації внутрішніх державних позик, випущені відповідно до Основних умов випуску та порядку розміщення короткострокових державних облігацій, номінованих в іноземній валюті, Основних умов випуску та порядку розміщення короткострокових або середньострокових державних облігацій, номінованих в іноземній валюті, затверджених постановою Кабінету Міністрів України № 80;

3) ОВДП для відшкодування сум податку на додану вартість (далі - ПДВ-ОВДП), до яких належать облігації внутрішніх державних позик, випущені відповідно до Основних умов випуску облігацій внутрішньої державної позики для відшкодування сум податку на додану вартість та Порядку випуску, обігу, погашення облігацій внутрішньої державної позики із строком обігу п'ять років, затверджених постановою Кабінету Міністрів України від 12 травня 2010 року № 368 "Про випуск облігацій внутрішньої державної позики для відшкодування сум податку на додану вартість", облігації внутрішніх державних позик, випущені відповідно до Основних умов випуску облігацій внутрішньої державної позики для відшкодування сум податку на додану вартість та Порядку випуску, обігу, погашення облігацій внутрішньої державної позики із строком обігу п'ять років, затверджених постановою Кабінету Міністрів України від 21 травня 2014 року № 139 "Про випуск облігацій внутрішньої державної позики для відшкодування сум податку на додану вартість", а також інші облігації внутрішніх державних позик для відшкодування сум податку на додану вартість;

4) ОВДП з індексованою вартістю, до яких належать облігації внутрішніх державних позик, випущені відповідно до Основних умов випуску та порядку розміщення середньострокових та довгострокових державних облігацій з індексованою вартістю, затверджених постановою Кабінету Міністрів України № 80;

5) ОВДП з достроковим погашенням, номіновані в іноземній валюті (далі - валютні ОВДП з достроковим погашенням), до яких належать облігації внутрішніх державних позик, випущені відповідно до Основних умов випуску та порядку розміщення середньострокових державних облігацій з достроковим погашенням, номінованих в іноземній валюті, затверджених постановою Кабінету Міністрів України № 80;

6) інфляційні ОВДП, до яких належать облігації внутрішніх державних позик, випущені відповідно до Умов випуску і розміщення облігацій внутрішніх державних позик України 2017 року, затверджених постановою Кабінету Міністрів України від 4 жовтня 2017 року № 748 "Про здійснення у 2017 році правочину з державним боргом";

7) інші ОВДП, до яких належать ОВДП інших випусків, ніж перелічені у підпунктах 1 - 6 цього пункту;

8) ОВДП, до яких належать облігацій зовнішніх державних позик усіх випусків;

9) інші боргові цінні папери, які номіновані в гривні та не перебувають в обігу за межами України;

10) інші боргові цінні папери, які номіновані в іноземній валюті та не перебувають в обігу за межами України;

11) інші боргові цінні папери, які перебувають в обігу за межами України;

12) акції та інші пайові цінні папери;

13) депозитні сертифікати Національного банку України.

{Пункт 11 розділу II в редакції Рішення Національного банку № 627-рш від 20.09.2018}

12. Основою для оцінки справедливої вартості боргових цінних паперів є базові криві безкупонної дохідності, які будуються окремо за такими групами державних облігацій:

2) валютні ОВДП та валютні ОВДП з достроковим погашенням, номіновані в доларах США.

{Пункт 12 розділу II в редакції Рішення Національного банку № 627-рш від 20.09.2018}

13. Базові криві безкупонної дохідності розраховуються за даними фактично укладених та виконаних договорів з ОВДП відповідної групи із застосуванням таких параметричних моделей:

1) модель Нельсона-Сігела, яка має такий вигляд:

2) модель Нельсона-Сігела-Свенссона (далі - модель Свенссона), яка має такий вигляд:

де sp - спот-ставка для строку p, що є результатом розрахунків за моделлю;

p - строк, для якого розраховується спот-ставка, у роках;

β0 - довгостроковий фактор кривої безкупонної дохідності, який визначає загальний рівень кривої (тобто відсоткових ставок), збільшення якого приводить до загального зростання відсоткових ставок (переміщення кривої на графіку вгору) і навпаки;

β1 - короткостроковий фактор кривої безкупонної дохідності, який визначає нахил кривої, зростання якого приводить до більш стрімкого підвищення короткострокових відсоткових ставок стосовно довгострокових і навпаки;

β2, β3- середньострокові фактори кривої безкупонної дохідності, які визначають форму (або кривизну) кривої;

τ, τ1 - розрахункові параметри, які впливають на форму і рівень кривої безкупонної дохідності, відображаючи динаміку та напрям руху середньострокових відсоткових ставок і відповідають за положення опуклостей кривої безкупонної дохідності;

e - математична константа, що є основою натуральних логарифмів, e ≈ 2.718281828459045.

Комітет з управління активами та пасивами Національного банку України приймає рішення про вибір параметричної моделі для розрахунку базової кривої дохідності (модель Нельсона-Сігела або модель Свенссона) окремо для кожної групи державних облігацій, визначених у пункті 12 розділу II цього Порядку. Модель для кожної групи державних облігацій обирається з урахуванням стану відповідного сегмента ринку таким чином, щоб забезпечити якомога точнішу відповідність між модельною дохідністю і дохідністю, визначеною на основі договорів з ОВДП. Вибрані параметричні моделі затверджуються окремим розпорядчим актом Національного банку України.

{Пункт 13 розділу II в редакції Рішення Національного банку № 627-рш від 20.09.2018}

14. Спот-ставки, що формують базові криві безкупонної дохідності, є ставками з безперервним нарахуванням відсотків. Для того, щоб перейти від спот-ставки з безперервним нарахуванням відсотків до ефективної спот-ставки зі щорічним нарахуванням відсотків, використовується така формула:

e - математична константа, що є основою натуральних логарифмів, e ≈ 2.718281828459045;

sp - спот-ставка для строку p, що є результатом розрахунків за моделлю Нельсона-Сігела (2) або моделлю Свенссона (2-1).

{Абзац четвертий пункту 14 розділу II із змінами, внесеними згідно з Рішенням Національного банку № 627-рш від 20.09.2018}

15. Побудова кривої безкупонної дохідності здійснюється станом на кінець останнього робочого дня, що передує даті побудови цієї кривої, для кожної групи ОВДП, визначеної у пункті 12 цього розділу, відповідно до такої процедури:

1) із системи автоматизації депозитарію Національного банку України отримується інформація про всі договори з ОВДП відповідної групи, що були виконані протягом періоду відбору 45 робочих днів, що передують даті побудови кривої безкупонної дохідності;

2) із отриманої вибірки виключаються всі договори, що не відповідають критеріям відбору та ознакам ринкових договорів, а саме договори:

з ОВДП, залишковий строк обігу яких у день, на кінець якого будується крива безкупонної дохідності, був менший або дорівнював 30 календарних днів;

покупцем за якими є Національний банк України, укладені в результаті операцій з двостороннього котирування та пов'язані з ними договори;

укладені за регламентованими умовами на виконання зобов'язань, визначених на законодавчому рівні;

які мають ознаки договорів із зобов'язаннями щодо зворотного викупу (репо), тобто два договори, які укладені або на одній і тій самій фондовій біржі, або на позабіржовому ринку в різні дати протягом останніх 45 робочих днів на однакову кількість ОВДП одного випуску, для яких сума першого за часом договору менша, ніж сума другого за часом договору;

3) на основі договорів з ОВДП, що залишилися у вибірці після виключення договорів відповідно до підпункту 2 цього пункту, будуються графіки, що відображають залежність між дохідністю до погашення та залишковим строком до погашення ОВДП за останні п'ять та десять робочих днів. На основі даних графіків із застосуванням методу експертної оцінки визначається інтервал типової ринкової дохідності до погашення у вибірці (тобто інтервал значень ринкової дохідності, що найчастіше зустрічаються у вибірці). Дохідність до погашення ОВДП розраховується із застосуванням методу послідовних ітерацій з урахуванням такої формули:

де YTMijg - дохідність до погашення, розрахована у вигляді ефективної ставки з щорічним нарахуванням відсотків на основі ціни j-го договору з i-м випуском ОВДП для g-го робочого дня у вибірці;

Pijg - ціна i-го випуску ОВДП відповідно до умов j-го договору для g-го робочого дня у вибірці, у гривні;

CFit - розмір t-го грошового потоку за i-м випуском ОВДП, у гривні. Водночас для валютних ОВДП грошові потоки переводяться в гривневий еквівалент з використанням офіційного курсу гривні до відповідної валюти для g-го робочого дня;

t - порядковий номер грошового потоку за i-м випуском ОВДП;

n - кількість грошових потоків за i-м випуском ОВДП;

dt - строк до виплати t-го грошового потоку за i-м випуском ОВДП, у роках;

4) з метою уникнення впливу випадкових факторів на криву безкупонної дохідності з групи договорів кожного випуску ОВДП виключають договори з неринковими ціновими параметрами, а саме договори з дохідністю до погашення, яка або менша, ніж нижня межа інтервалу типової ринкової дохідності до погашення, або більша, ніж верхня межа інтервалу типової ринкової дохідності до погашення;

5) для кожного випуску ОВДП, договори з яким залишилися у вибірці після виконання процедур, визначених у підпунктах 2 - 4 цього пункту, розраховується середньозважена дохідність до погашення за кожний робочий день за таким алгоритмом:

якщо для g-го робочого дня у вибірці є договори з i-м випуском ОВДП, то середньозважена дохідність i-го випуску ОВДП для g-го робочого дня розраховується за такою формулою:

YTMijg - дохідність до погашення, розрахована на основі ціни j-го договору з i-м випуском ОВДП для g-го робочого дня у вибірці;

Qijg - кількість цінних паперів, що були куплені-продані відповідно до умов j-го договору з i-м випуском ОВДП для g-го робочого дня у вибірці;

n - кількість договорів з i-м випуском ОВДП для g-го робочого дня у вибірці;

якщо для g-го робочого дня у вибірці немає договорів з i-м випуском ОВДП і g-й робочий день не є першим днем вибірки, то середньозважена дохідність i-го випуску ОВДП для g-го робочого дня розраховується за такою формулою:

якщо для g-го робочого дня у вибірці немає договорів з i-м випуском ОВДП і g-й робочий день є першим днем вибірки, то середньозважена дохідність i-го випуску ОВДП для g-го робочого дня є невідомою;

6) для кожного випуску ОВДП, договори з яким залишилися у вибірці після виконання процедур, визначених у підпунктах 2 - 4 цього пункту, розраховується середньозважена дохідність до погашення станом на кінець останнього робочого дня, що передує даті побудови кривої безкупонної дохідності, з використанням методу лінійно-зваженого ковзного середнього з періодом згладжування не більшим, ніж п'ять за такою формулою:

g - порядковий номер робочого дня у періоді згладжування;

T - кількість робочих днів у періоді згладжування, що визначається як менше з таких чисел: п'ять або кількість робочих днів, для яких середньозважена дохідність i-го випуску ОВДП для g-го робочого дня є відомою;

7) для кожного випуску ОВДП розраховується вартість станом на дату побудови кривої безкупонної дохідності на основі середньозваженої дохідності до погашення за відповідний період за такою формулою:

CFit - розмір t-го грошового потоку за i-м випуском ОВДП, у гривні. Водночас для валютних ОВДП грошові потоки переводяться в гривневий еквівалент з використанням офіційного курсу гривні до відповідної валюти станом на дату побудови кривої безкупонної дохідності;

t - порядковий номер грошового потоку за i-м випуском ОВДП;

n - кількість грошових потоків за i-м випуском ОВДП;

dt - строк до виплати t-го грошового потоку за i-м випуском ОВДП, у роках;

8) ринок ОВДП відповідної групи розподіляється на умовно ліквідний та умовно неліквідний сегменти відповідно до залишкових строків до погашення ОВДП. Умовно ліквідний сегмент ринку ОВДП - це сегмент, на якому впродовж останніх 45 робочих днів були договори з ринковими ціновими параметрами. Умовно ліквідний сегмент ринку ОВДП починається зі строку овернайт та закінчується найдовшим залишковим строком до погашення серед випусків ОВДП, договори з якими залишилися у вибірці після виконання процедур, визначених у пунктах 2 - 4 цього пункту. Випуски ОВДП із залишковим строком до погашення довшим, ніж найдовший строк до погашення умовно ліквідного сегмента ринку ОВДП, формують умовно неліквідний сегмент ринку ОВДП;

9) проводиться налаштування моделі Нельсона-Сігела або моделі Свенссона, описаних у пункті 13 цього розділу, для практичного застосування в поточних розрахунках шляхом вибору початкових значень параметрів моделі β0, β1, β2,β3, τ та τ 1 з такими значеннями:

{Абзац перший підпункту 9 пункту 15 розділу II в редакції Рішення Національного банку № 627-рш від 20.09.2018}

Допускається експертне обмеження мінімального та максимального значення st. Наприклад, s0 для гривні може бути встановлено на рівні індексу відсоткових ставок міжбанківського ринку України в гривнях для строку "овернайт" станом на кінець періоду відбору.

Орієнтири для умовно неліквідного сегмента ринку ОВДП визначає Комітет з управління активами та пасивами Національного банку України з урахуванням прогнозу макроекономічної ситуації та монетарної політики Національного банку України;

10) для кожного випуску ОВДП розраховується спот-ставка st для кожного грошового потоку CFit, що виникає в момент часу t, шляхом підставляння параметра t у формулу (2) або (2-1);

{Підпункт 10 пункту 15 розділу II із змінами, внесеними згідно з Рішенням Національного банку № 627-рш від 20.09.2018}

11) для кожного випуску ОВДП обчислюється модельна вартість шляхом дисконтування майбутніх грошових потоків з використанням спот-ставок st за такою формулою:

|

|

де |

CFit - розмір t-го грошового потоку за i-м випуском ОВДП, у гривні. Водночас для валютних ОВДП грошові потоки переводяться в гривневий еквівалент з використанням офіційного курсу гривні до відповідної валюти станом на дату побудови кривої безкупонної дохідності;

st - спот-ставка, строк якої відповідає t-му грошовому потоку, визначена на основі відповідної кривої безкупонної дохідності, що розрахована за формулою (2) або (2-1);

t - порядковий номер грошового потоку за i-м випуском ОВДП;

n - кількість грошових потоків за i-м випуском ОВДП;

dt - строк до виплати t-го грошового потоку за i-м випуском ОВДП, у роках;

e - математична константа, що є основою натуральних логарифмів, e ≈ 2.718281828459045;

{Підпункт 11 пункту 15 розділу II із змінами, внесеними згідно з Рішенням Національного банку № 627-рш від 20.09.2018}

12) на основі модельної вартості для кожного випуску ОВДП обчислюється його модельна дохідність до погашення із застосуванням методу послідовних ітерацій з урахуванням такої формули:

|

|

|

CFit - розмір t-го грошового потоку за i-м випуском ОВДП, у гривні. Водночас для валютних ОВДП грошові потоки переводяться в гривневий еквівалент з використанням офіційного курсу гривні до відповідної валюти станом на дату побудови кривої безкупонної дохідності;

t - порядковий номер грошового потоку за i-м випуском ОВДП;

n - кількість грошових потоків за i-м випуском ОВДП;

dt - строк до виплати t-го грошового потоку за i-м випуском ОВДП, у роках;

|

|

13) розраховується квадрат різниці між фактичною середньозваженою дохідністю до погашення та отриманою модельною дохідністю до погашення для кожного випуску ОВДП з обчисленням загальної суми цих значень |

|

|

де |

|

|

|

|

|

|

k - загальна кількість випусків ОВДП у вибірці;

|

14) шляхом застосування інструменту пошуку оптимального рішення (наприклад, надбудови MS Excel "Пошук рішення"), параметри моделі β0, β1, β2,β3, τ та τ1 коригуються для досягнення мінімізації суми квадратів відхилень |

. Для результуючих значень параметрів моделі

. Для результуючих значень параметрів моделі {Підпункт 14 пункту 15 розділу II в редакції Рішення Національного банку № 627-рш від 20.09.2018}

16. Основою для оцінки справедливої вартості ОВДП, що випущені для відшкодування сум податку на додану вартість, є індекси дохідності до погашення, які будуються окремо для кожної групи ПДВ-ОВДП, утвореної на основі спільних основних умов випуску.

17. Побудова індексу дохідності до погашення здійснюється станом на кінець останнього робочого дня, що передує даті побудови цього індексу, для кожної групи ПДВ-ОВДП, визначеної в пункті 16 цього розділу відповідно до такої процедури:

1) із системи автоматизації депозитарію Національного банку України отримується інформація про всі договори з ОВДП відповідної групи, що були виконані протягом періоду відбору - 45 робочих днів, що передують даті побудови індексу дохідності до погашення;

2) з отриманої вибірки виключаються всі договори, що не відповідають критеріям відбору та ознакам ринкових договорів, а саме договори:

покупцем за якими є Національний банк України, договори, укладені в результаті операцій з двостороннього котирування, та пов'язані з ними договори;

укладені за регламентованими умовами на виконання зобов'язань, визначених на законодавчому рівні;

які мають ознаки договорів із зобов'язаннями щодо зворотного викупу (репо), тобто два договори, які укладені або на одній і тій самій фондовій біржі, або на позабіржовому ринку в різні дати протягом останніх 45 робочих днів на однакову кількість ОВДП одного випуску, для яких сума першого за часом договору менша, ніж сума другого за часом договору;

3) на основі договорів з ОВДП, що залишилися у вибірці після виключення договорів відповідно до підпункту 2 цього пункту, будуються графіки, що відображають залежність між дохідністю до погашення та залишковим строком до погашення ОВДП за останні п'ять та десять робочих днів. На підставі цих графіків із застосуванням методу експертної оцінки визначається інтервал типової ринкової дохідності до погашення у вибірці (тобто інтервал значень ринкової дохідності, що найчастіше зустрічаються у вибірці). Тобто дохідність до погашення ОВДП розраховується із застосуванням методу послідовних ітерацій відповідно до формули (4);

4) з метою уникнення впливу випадкових факторів на індекси дохідності до погашення з групи договорів кожної групи ОВДП виключаються договори з неринковими ціновими параметрами, а саме договори з дохідністю до погашення, яка або менша, ніж нижня межа інтервалу типової ринкової дохідності до погашення, або більша, ніж верхня межа інтервалу типової ринкової дохідності до погашення;

5) на основі договорів, які залишилися у вибірці після виконання процедур, визначених у підпунктах 2 - 4 цього пункту, розраховується середньозважена дохідність до погашення для відповідної групи ОВДП за кожний робочий день за таким алгоритмом:

якщо для g-го робочого дня у вибірці є договори, то середньозважена дохідність для групи ОВДП для g-го робочого дня розраховується за такою формулою:

YTMijg - дохідність до погашення, розрахована на основі ціни j-го договору з i-м випуском ОВДП для g-го робочого дня у вибірці;

Qijg - кількість цінних паперів, що були куплені-продані відповідно до умов j-го договору з i-м випуском ОВДП g-го робочого дня у вибірці;

n - кількість договорів з i-м випуском ОВДП у вибірці;

k - кількість випусків ОВДП у вибірці;

якщо для g-го робочого дня у вибірці немає договорів і g-й робочий день не є першим днем вибірки, то середньозважена дохідність для групи ОВДП для g-го робочого дня розраховується за такою формулою:

якщо для g-го робочого дня у вибірці немає договорів і g-й робочий день є першим днем вибірки, то вважається, що середньозважена дохідність для групи ОВДП для g-го робочого дня є невідомою;

6) для відповідної групи ОВДП розраховується індекс дохідності до погашення з використанням методу лінійно-зваженого ковзного середнього з періодом згладжування не більшим, ніж п'ять за такою формулою:

де IYTM - індекс дохідності до погашення;

g - порядковий номер робочого дня у періоді згладжування;

T - кількість робочих днів у періоді згладжування, що визначається як менше з таких чисел: п'ять або кількість робочих днів, для яких середньозважена дохідність для групи ОВДП для g-го робочого дня є відомою;

18. Справедлива вартість цінного папера визначається з використанням таких підходів у порядку зниження їх пріоритету:

1) якщо для цінного папера є активний ринок відповідно до критеріїв, що визначені в пункті 9 цього розділу, то справедлива вартість цього цінного папера визначається з використанням ринкового підходу та вхідних даних 1-го рівня і дорівнює мінімальній ціні котирування BID, що склалася на головному ринку для цих цінних паперів, або, якщо немає головного ринку, то на найсприятливішому ринку для цих цінних паперів на дату, що передує даті проведення оцінки цінного папера;

2) якщо для цінного папера є активний ринок відповідно до критеріїв, що визначені в пункті 10 цього розділу, то справедлива вартість цього цінного папера визначається з використанням ринкового підходу та вхідних даних 1-го рівня і дорівнює мінімальній ціні котирування BID, що склалася на головному ринку для цих цінних паперів, або, якщо немає головного ринку, то на найсприятливішому ринку для цих цінних паперів на дату, що передує даті проведення оцінки цінного папера, за якої сумарний обсяг заявок цінного папера, розрахований наростаючим підсумком у порядку зменшення ціни, становить величину, не менше ніж мінімально допустимий обсяг, який визначений у відповідних нормативно-правових або розпорядчих актах Національної комісії з цінних паперів та фондового ринку;

3) якщо для цінного папера немає активного ринку відповідно до критеріїв, що визначені в пунктах 9 і 10 цього розділу, то справедлива вартість цього цінного папера визначається з використанням дохідного підходу з урахуванням групи, до якої належить цей цінний папір відповідно до пункту 11 цього розділу.

19. Для розрахунку справедливої вартості цінного папера за допомогою дохідного підходу використовуються такі вхідні дані та формули:

1) справедлива вартість гривневої ОВДП визначається з використанням вхідних даних 2-го рівня за такою формулою:

де P - справедлива вартість цінного папера станом на дату оцінки;

CFt - розмір t-го грошового потоку за цінним папером;

st - спот-ставка, строк якої відповідає t-му грошовому потоку, визначена на основі кривої безкупонної дохідності для гривневих ОВДП, що розрахована відповідно до формули (2) або (2 1) з використанням коефіцієнтів, визначених згідно з підпунктом 14 пункту 15 цього розділу;

t - порядковий номер грошового потоку за ОВДП;

n - кількість грошових потоків за ОВДП;

dt - строк до виплати t-го грошового потоку за ОВДП, у роках;

e - математична константа, що є основою натуральних логарифмів, e ≈ 2.718281828459045;

2) справедлива вартість валютної ОВДП визначається з використанням вхідних даних 2-го рівня за такою формулою:

де P - справедлива вартість цінного папера станом на дату оцінки, гривні;

CFt - розмір t-го грошового потоку за цінним папером, у гривні. Водночас грошові потоки переводяться в гривневий еквівалент з використанням офіційного курсу гривні до відповідної валюти станом на дату оцінки справедливої вартості;

st - спот-ставка, строк якої відповідає t-му грошовому потоку, визначена на основі кривої безкупонної дохідності для валютних ОВДП, номінованих у доларах США, що розрахована відповідно до формули (2) або (2 1) з використанням коефіцієнтів, визначених згідно з підпунктом 14 пункту 15 цього розділу, та конвертована у валюту номіналу цінного папера за допомогою функції XCF (XCCY - аналіз спредів крос-валютних базисних свопів) в інформаційному терміналі Bloomberg;

t - порядковий номер грошового потоку за ОВДП;

n - кількість грошових потоків за ОВДП;

dt - строк до виплати t-го грошового потоку за ОВДП, у роках;

e - математична константа, що є основою натуральних логарифмів, e ≈ 2.718281828459045;

3) справедлива вартість ПДВ-ОВДП визначається з використанням вхідних даних 2-го рівня за такою формулою:

де P - справедлива вартість ОВДП станом на дату оцінки;

CFt - розмір t-го грошового потоку за ОВДП;

IYTM - індекс дохідності до погашення для відповідної групи ПДВ-ОВДП;

t - порядковий номер грошового потоку за ОВДП;

n - кількість грошових потоків за ОВДП;

dt - строк до виплати t-го грошового потоку за ОВДП, у роках;

4) ОВДП з індексованою вартістю за своєю суттю є комбінацією гривневої облігації та вбудованого валютного опціону кол азійського типу, базовим активом якого є валютна пара долар США - гривня. Справедлива вартість ОВДП з індексованою вартістю визначається з використанням вхідних даних 2-го рівня за такою формулою:

де P - справедлива вартість цінного папера станом на дату оцінки;

CFt - розмір t-го грошового потоку за цінним папером;

st - спот-ставка, строк якої відповідає t-му грошовому потоку, визначена на основі кривої безкупонної дохідності для гривневих ОВДП, що розрахована відповідно до формули (2) або (2-1) з використанням коефіцієнтів, визначених згідно з підпунктом 14 пункту 15 цього розділу;

t - порядковий номер грошового потоку за ОВДП;

n - кількість грошових потоків за ОВДП;

dt - строк до виплати t-го грошового потоку за ОВДП, у роках;

e -математична константа, що є основою натуральних логарифмів, e ≈ 2.718281828459045;

PFX_opt - справедлива вартість валютного опціону кол станом на дату оцінки, яка розраховується з використанням скоригованої моделі оцінки валютних опціонів європейського типу, що ґрунтується на стандартній формі Германа-Колхагена формули Блека-Шоулза.

Якщо календарний місяць, у якому здійснюватиметься погашення ОВДП, ще не розпочався, для розрахунку справедливої вартості валютного опціону кол використовується така формула:

а для розрахунку еквівалента дельти валютного опціону кол використовується така формула:

Якщо календарний місяць, у якому здійснюватиметься погашення ОВДП, уже розпочався, дельта валютного опціону кол дорівнює нулю, а для розрахунку справедливої вартості валютного опціону кол використовується така формула:

де K - ціна виконання валютного опціону кол, яка дорівнює середньозваженому курсу гривні до долара США (із розрахунку за один долар США з округленням до чотирьох знаків після коми) на міжбанківському ринку України за календарний місяць, який передує місяцю, в якому здійснено первинне розміщення ОВДП;

S - поточна вартість базового активу, яка дорівнює середньоарифметичному офіційному курсу гривні до долара США (із розрахунку за один долар США з округленням до чотирьох знаків після коми) за наступний період:

із початку поточного календарного місяця включно до робочого дня, що є днем оцінки ОВДП, якщо календарний місяць, у якому здійснюватиметься погашення ОВДП, ще не розпочався;

календарний місяць, що передує місяцю, в якому здійснюватиметься погашення ОВДП, якщо цей місяць уже закінчився;

T - строк до закінчення календарного місяця, що передує місяцю, в якому здійснюватиметься погашення ОВДП, у роках;

STQ - спот-ставка для гривні з безперервним нарахуванням, яка відповідає строку T, визначена на основі кривої безкупонної дохідності для гривневих ОВДП, що розрахована відповідно до формули (2) або (2-1) з використанням коефіцієнтів, визначених згідно з підпунктом 14 пункту 15 цього розділу;

STB - ставка для долара США з безперервним нарахуванням, яка відповідає строку T, визначена на основі кривої дохідності для долара США, яка розраховується Державним казначейством США та публікується на його офіційному сайті за посиланням https://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yield або на офіційному сайті Федеральної резервної системи за посиланням https://www.federalreserve.gov/releases/h15/. Якщо строк T не збігається зі стандартними строками, для яких Державне казначейство США публікує ставки, то ставка для строку T визначається шляхом застосування лінійної інтерполяції між двома сусідніми до неї за строками значеннями. Державне казначейство США публікує ставки з піврічним нарахуванням, які переводяться в ставки з безперервним нарахуванням за такою формулою:

де iTB - ставка для долара США з піврічним нарахуванням, яка відповідає строку T, визначена на основі кривої дохідності для долара США, яка розраховується Державним казначейством США та публікується на його офіційному сайті за посиланням https://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=yield або на офіційному сайті Федеральної резервної системи за посиланням https://www. federalreserve. gov/releases/hl 5/;

d1, d2 - параметри моделі, які розраховуються за такими формулами:

Ф - кумулятивна функція стандартного нормального розподілу;

e - математична константа, що є основою натуральних логарифмів, e ≈ 2.718281828459045;

σ - історична волатильність середньозваженого за місяць курсу гривні до долара США (із розрахунку за один долар США з округленням до чотирьох знаків після коми) на міжбанківському ринку України або середньоарифметичного за місяць офіційного курсу гривні до долара США (із розрахунку за один долар США з округленням до чотирьох знаків після коми), розрахована за останні 10 років і приведена до річного показника;

{Підпункт 4 пункту 19 розділу II в редакції Рішень Національного банку № 338-рш від 02.06.2017, № 627-рш від 20.09.2018}

4-1) валютна ОВДП з достроковим погашенням може бути достроково пред'явлена для погашення власником у будь-який момент та безумовно погашена емітентом відповідно до Порядку здійснення дострокового погашення середньострокових державних облігацій з достроковим погашенням, номінованих в іноземній валюті, затвердженого наказом Міністерства фінансів України від 27 березня 2012 року № 408, тобто має вбудований опціон для власника. Дострокове погашення валютних ОВДП з достроковим погашенням здійснюється емітентом на вимогу їх власників за номінальною вартістю разом із накопиченим купонним доходом, який розраховується за ставкою 0,5 розміру річної відсоткової ставки доходу. Справедлива вартість валютної ОВДП з достроковим погашенням визначається з використанням вхідних даних 2-го рівня за формулою (16) або такою формулою:

де P - справедлива вартість цінного папера станом на дату оцінки, гривні;

CFt - розмір t-го грошового потоку за цінним папером відповідно до умов випуску, у гривні. Водночас грошові потоки переводяться в гривневий еквівалент із використанням офіційного курсу гривні до відповідної валюти станом на дату оцінки справедливої вартості;

CFtopt - розмір t-го грошового потоку за цінним папером у разі дострокового погашення, у гривні. Водночас грошові потоки переводяться в гривневий еквівалент із використанням офіційного курсу гривні до відповідної валюти станом на дату оцінки справедливої вартості;

st - спот-ставка, строк якої відповідає t-му грошовому потоку, визначена на основі кривої безкупонної дохідності для валютних ОВДП, номінованих у доларах США, що розрахована відповідно до формули (2) або (2-1) із використанням коефіцієнтів, визначених згідно з підпунктом 14 пункту 15 цього розділу, та конвертована у валюту номіналу цінного папера за допомогою функції XCF (XCCY - аналіз спредів крос-валютних базисних свопів) в інформаційному терміналі Bloomberg;

t - порядковий номер грошового потоку за ОВДП;

n - кількість грошових потоків за ОВДП відповідно до умов випуску;

m - кількість грошових потоків за ОВДП у разі дострокового погашення;

dt - строк до виплати t-го грошового потоку за ОВДП, у роках. Дата отримання грошового потоку на погашення валютної ОВДП у разі її дострокового погашення призначається через 21 календарний день із дати, на яку здійснюється оцінка, у зв'язку з тим, що для використання права дострокового погашення власник повинен подати письмову заяву до Міністерства фінансів України не пізніше ніж за 20 календарних днів до визначеної власником дати дострокового погашення;

e - математична константа, що є основою натуральних логарифмів, e ≈ 2.718281828459045;

{Пункт 19 розділу II доповнено новим підпунктом 4-1 згідно з Рішенням Національного банку № 627-рш від 20.09.2018}

4-2) інфляційна ОВДП має плаваючу відсоткову ставку доходу. Розмір річної відсоткової ставки доходу за інфляційною ОВДП встановлюється з урахуванням індексу споживчих цін (індекс інфляції), що фіксується не більше ніж за два місяці до дати виплати відсоткового доходу. Справедлива вартість інфляційної ОВДП визначається з використанням вхідних даних 2-го рівня за такою формулою:

де P - справедлива вартість цінного папера станом на дату оцінки, гривні;

CFtexp - розмір очікуваного t-го грошового потоку за цінним папером, який визначається з урахуванням:

консенсусного прогнозу розміру індексу споживчих цін на п'ять наступних років, що оприлюднюється в останньому опублікованому випуску FOCUSECONOMICS CIS Countries;

монетарних цілей Національного банку України починаючи з шостого року після дати оцінки;

st - спот-ставка, строк якої відповідає t-му грошовому потоку, визначена на основі кривої безкупонної дохідності для гривневих ОВДП, що розрахована відповідно до формули (2) або (2-1) із використанням коефіцієнтів, визначених згідно з підпунктом 14 пункту 15 цього розділу;

t - порядковий номер грошового потоку за ОВДП;

n - кількість грошових потоків за ОВДП;

dt - строк до виплати t-го грошового потоку за ОВДП, у роках;

e - математична константа, що є основою натуральних логарифмів, e ≈ 2.718281828459045;

{Пункт 19 розділу II доповнено новим підпунктом 4-2 згідно з Рішенням Національного банку № 627-рш від 20.09.2018}

5) справедлива вартість інших ОВДП визначається з використанням вхідних даних 2-го рівня відповідно до:

формули (15), якщо інші ОВДП є номінованими в гривні;

формули (16), якщо інші ОВДП є номінованими в іноземній валюті.

Водночас можливість дострокового пред'явлення до погашення ОВДП з достроковим погашенням ігнорується, оскільки ймовірність використання такого права Національним банком України є близькою до нуля;

6) справедлива вартість ОЗДП визначається з використанням вхідних даних 2-го рівня та наступних ресурсів у порядку зниження їх пріоритету:

BGN "Типова ціна Bloomberg" (Bloomberg Generic Price) з інформаційного термінала Bloomberg - консенсусна ринкова ціна облігації, визначена на основі котирувань, що отримані Bloomberg із декількох джерел, та іншої інформації, яку у Bloomberg вважають доречною. BGN є ринковим індикатором оцінки облігацій та використовує як тверді, так й індикативні котирування, залежно від того, які з них доступні на момент оцінки;

BVAL "Служба оцінки Bloomberg" (Bloomberg Valuation Service) з інформаційного термінала Bloomberg - надає обґрунтовані та доступні ринкові ціни на кінець дня для різних інструментів;

CBBT "Зведений торговець облігацій Bloomberg" (Composite Bloomberg Bond Trader) з інформаційного термінала Bloomberg - складена ринкова ціна, що розраховується на основі інформації від сотень різних дилерів;

EXCH "Обіг на фондових біржах" (Exchange Traded) з інформаційного термінала Bloomberg - складена ринкова ціна, що розраховується на основі котирувань на фондових біржах;

BFV "Справедлива вартість Bloomberg" (Bloomberg Fair Value) з інформаційного термінала Bloomberg - визначає ринкову ціну облігації на основі торговельної інформації щодо інших облігацій, що є подібними за загальним видом емітента та кредитною якістю;

дані про дохідність подібних цінних паперів та аналітичні функції в інформаційному терміналі Bloomberg, а саме: функція YAS "Аналітика дохідності та спреду" (Yield & Spread Analysis), функція YASN "Аналітика дохідності та спреду для структурованих нот" та інші аналітичні функції згідно з рішенням підрозділу з управління ризиками;

"Послуга оцінки Thomson Reuters" з інформаційно-аналітичного термінала Thomson Reuters Eikon (The Thomson Reuters Pricing Service, RIC = RRPS, де RIC - це індивідуальний код інструменту в інформаційно-аналітичному терміналі Thomson Reuters Eikon);

"Зведений показник торгівлі Thomson Reuters для інструментів з фіксованим доходом" з інформаційно-аналітичного термінала Thomson Reuters Eikon (Thomson Reuters Fixed Income Trading composite, TRFIT COMPOSITE, RIC = R);

"Зведений показник Thomson Reuters для регіону EMEA" з інформаційно- аналітичного термінала Thomson Reuters Eikon (Thomson Reuters Composite EMEA, RIC =);

"Міжнародна асоціація ринків капіталу" з інформаційно-аналітичного термінала Thomson Reuters Eikon (International Capital Market Association (ICMA), RIC = ICMA);

інші дані з інформаційно-аналітичного термінала Thomson Reuters Eikon згідно з рішенням підрозділу з управління ризиками;

дані про дохідність подібних цінних паперів та калькулятори в інформаційно-аналітичному терміналі Thomson Reuters Eikon, а саме: Fixed Rate Bond Calculator, Floating Rate Note Calculator та інші калькулятори згідно з рішенням підрозділу з управління ризиками;

7) справедлива вартість інших боргових цінних паперів, які номіновані в гривні та не перебувають в обігу за межами України, визначається з використанням вхідних даних 2-го та 3-го рівня за такою формулою:

де P - справедлива вартість цінного папера станом на дату оцінки;

CFt - розмір t-го грошового потоку за цінним папером;

st - спот-ставка, строк якої відповідає t-му грошовому потоку, визначена на основі кривої безкупонної дохідності для гривневих ОВДП, що розрахована відповідно до формули (2) або (2 1) з використанням коефіцієнтів, визначених згідно з підпунктом 14 пункту 15 цього розділу;

r - премія за ризик цінного папера порівняно з ризиком ОВДП, що визначається підрозділом з управління ризиками з використанням доступних ринкових даних, інформації про фінансовий стан емітента й експертного судження працівників підрозділу з управління ризиками та належить до вхідних даних 3-го рівня. Премія за ризик боргових цінних паперів, що мають забезпечення виконання зобов'язань у формі державної гарантії, є меншою, ніж премія за ризик боргових цінних паперів, емітентами яких є державні підприємства і державні установи, яка є меншою, ніж премія за ризик боргових цінних паперів інших емітентів;

t - порядковий номер грошового потоку за ОВДП;

n - кількість грошових потоків за ОВДП;

dt - строк до виплати t-го грошового потоку за ОВДП, у роках;

e - математична константа, що є основою натуральних логарифмів, e ≈ 2.718281828459045;

8) справедлива вартість інших боргових цінних паперів, які номіновані в іноземній валюті та не перебувають в обігу за межами України, визначається з використанням вхідних даних 2-го та 3-го рівня за такою формулою:

де P - справедлива вартість цінного папера станом на дату оцінки;

CFt - розмір t-го грошового потоку за цінним папером;

st - спот-ставка, строк якої відповідає t-му грошовому потоку, визначена на основі кривої безкупонної дохідності для валютних ОВДП, номінованих у доларах США, що розрахована відповідно до формули (2) або (2 1) з використанням коефіцієнтів, визначених згідно з підпунктом 14 пункту 15 цього розділу, та конвертована у валюту номіналу цінного папера за допомогою функції XCF (XCCY - аналіз спредів крос-валютних базисних свопів) в інформаційному терміналі Bloomberg;

r - премія за ризик цінного папера порівняно з ризиком ОВДП, що визначається підрозділом з управління ризиками з використанням доступних ринкових даних, інформації про фінансовий стан емітента й експертного судження працівників підрозділу з управління ризиками та належить до вхідних даних 3-го рівня. Премія за ризик боргових цінних паперів, що мають забезпечення виконання зобов'язань у формі державної гарантії, є меншою, ніж премія за ризик боргових цінних паперів, емітентами яких є державні підприємства і державні установи, яка є меншою, ніж премія за ризик боргових цінних паперів інших емітентів;

t - порядковий номер грошового потоку за ОВДП;

n - кількість грошових потоків за ОВДП;

dt - строк до виплати t-го грошового потоку за ОВДП, у роках;

e - математична константа, що є основою натуральних логарифмів, e ≈ 2.718281828459045;

9) справедлива вартість інших боргових цінних паперів, які перебувають в обігу за межами України, визначається з використанням ресурсів, визначених у підпункті 6 пункту 14 цього розділу, у порядку зниження їх пріоритету;

10) справедливу вартість акцій та інших пайових цінних паперів, так само як справедливу вартість інвестицій до статутних капіталів резидентів та нерезидентів, визначає підрозділ, що виконує функції оцінки та моніторингу застав, відповідно до інших нормативно-правових і розпорядчих актів Національного банку України;

{Підпункт 10 пункту 19 розділу II із змінами, внесеними згідно з Рішенням Національного банку № 935-рш від 16.12.2019}

11) справедлива вартість депозитних сертифікатів Національного банку України, що прийняті ним або пропонуються йому як забезпечення виконання зобов'язань, визначається з використанням вхідних даних 2-го рівня за такою формулою:

де P - справедлива вартість депозитного сертифіката станом на дату оцінки;

CFt - розмір t-го грошового потоку за депозитним сертифікатом;

st - спот-ставка, строк якої відповідає t-му грошовому потоку, визначена за допомогою методу лінійної інтерполяції на основі останніх доступних на дату оцінки середньозважених ставок дохідності депозитних сертифікатів, що розраховуються у програмно-технічному комплексі систем автоматизації інструментів монетарної політики як ставки з безперервним нарахуванням

відсотків під час розміщення депозитних сертифікатів Національним банком України та під час зміни облікової ставки Національного банку України;

t - порядковий номер грошового потоку за депозитним сертифікатом;

n - кількість грошових потоків за депозитним сертифікатом;

dt - строк до виплати t-го грошового потоку за депозитним сертифікатом, у роках;

e - математична константа, що є основою натуральних логарифмів, e ≈ 2.718281828459045.

{Підпункт 11 пункту 19 розділу II в редакції Рішення Національного банку № 935-рш від 16.12.2019}

{Пункт 19 розділу II із змінами, внесеними згідно з Рішенням Національного банку № 627-рш від 20.09.2018}

20. Для визначення подібних цінних паперів працівники підрозділу з управління ризиками використовують власне експертне судження. Крім того, повинні бути враховані всі такі критерії подібності цінних паперів:

1) ідентична (така сама) галузь економіки;

2) ідентичний кредитний рейтинг емісії;

3) ідентична країна походження емітента;

4) ідентична валюта номіналу цінних паперів;

5) ідентичний тип відсоткової ставки (фіксована відсоткова ставка або плаваюча відсоткова ставка);

6) для цінних паперів з плаваючою відсотковою ставкою - подібні (зіставні) параметри плаваючої відсоткової ставки (базовий індекс та частота зміни відсоткової ставки);

7) подібний залишковий строк до погашення. Допускаються відхилення між залишковими строками до погашення не більше ніж на 30 календарних днів для цінних паперів із залишковим строком погашення до одного року, не більше ніж на 60 календарних днів для цінних паперів із залишковим строком погашення від одного до трьох років та не більше ніж на 90 календарних днів для цінних паперів із залишковим строком погашення три роки та більше;

8) подібні додаткові умови щодо виду забезпечення виконання зобов'язань (наприклад, гарантія, забезпечення активами певного виду тощо);

9) подібні додаткові умови випуску (наприклад, наявність індексації, можливість дострокового викупу тощо).

21. Справедлива вартість цінних паперів на час первісного визнання дорівнює:

1) ціні договору купівлі-продажу цінних паперів, якщо договір купівлі-продажу укладений на ринкових умовах;

2) останній оприлюдненій Національним банком України ціні продажу цінних паперів на фондовому ринку у валюті номіналу цінного папера, зменшеній на накопичений купонний дохід за цінним папером і справедливу вартість вбудованих опціонів станом на дату оприлюднення ціни та збільшеній на накопичений купонний дохід і справедливу вартість вбудованих опціонів на дату первісного визнання, у разі задоволення вимог Національного банку України за наданими кредитами, операціями прямого репо або договорами про зберігання запасів готівки за рахунок справедливої вартості набутих у власність цінних паперів, які залишилися нереалізованими за результатами їх продажу;

{Підпункт 2 пункту 21 розділу II в редакції Рішення Національного банку № 627-рш від 20.09.2018}

3) справедливій вартості цінних паперів, визначеній відповідно до пунктів 18, 19 цього розділу, у всіх інших випадках.

22. Договір купівлі-продажу цінних паперів є укладеним на ринкових умовах, якщо:

1) для боргових цінних паперів, що належать до умовно неліквідного сегмента фондового ринку, дохідність до погашення, визначена на основі ціни договору купівлі-продажу, відхиляється від дохідності до погашення, визначеної на основі розрахункової справедливої вартості (пункти 18, 19 цього розділу), не більше ніж на 10 базисних пунктів;

2) для всіх інших цінних паперів ціна договору купівлі-продажу дорівнює розрахунковій справедливій вартості (пункти 18, 19 цього розділу).

III. Методика визначення коригуючих коефіцієнтів для цінних паперів

23. Коригуючі коефіцієнти визначаються для тих цінних паперів, які приймаються Національним банком України як забезпечення виконання зобов'язань або є об'єктом купівлі-продажу за операціями репо. Метою застосування коригуючих коефіцієнтів є мінімізація втрат Національного банку України в разі реалізації процентного ризику, валютного ризику та ризику ліквідності.

24. Коригуючі коефіцієнти визначаються з використанням таких підходів:

1) індивідуальний - передбачає визначення коригуючого коефіцієнта окремо для кожного випуску цінних паперів;

2) стандартний - передбачає визначення єдиних коригуючих коефіцієнтів для цінних паперів, які згруповані за певними характеристиками (наприклад, за строками до погашення, розміром купонної ставки, валютами номіналу тощо).

25. У разі застосування індивідуального підходу коригуючий коефіцієнт для і-го випуску цінних паперів визначається за таким алгоритмом:

1) визначається фактор процентного ризику для і-го випуску цінних паперів відповідно до пункту 26 цього розділу;

2) визначається фактор валютного ризику для і-го випуску цінних паперів відповідно до пункту 27 цього розділу;

3) визначається фактор ризику ліквідності для і-го випуску цінних паперів відповідно до пункту 28 цього розділу;

4) визначається коригуючий коефіцієнт для і-го випуску цінних паперів за такою формулою:

де CRi - коригуючий коефіцієнт для і-го випуску цінних паперів;

HCi - знижка за ризики, властиві і-му випуску цінних паперів;

ΔIRi - фактор процентного ризику для і-го випуску цінних паперів;

ΔFXi - фактор валютного ризику для і-го випуску цінних паперів;

ΔLi - фактор ризику ліквідності для і-го випуску цінних паперів.

26. Фактор процентного ризику визначається на основі припущення про ймовірну несприятливу зміну кривої безкупонної дохідності у відповідній валюті за таким алгоритмом:

1) розраховується справедлива вартість цінного папера відповідно до методики, що визначена в розділі II цього Порядку;

2) імітується ймовірна несприятлива зміна кривої безкупонної дохідності та визначаються скориговані криві безкупонної дохідності шляхом збільшення параметра β0 моделі Нельсона-Сігела у формулі (2) або моделі Свенссона у формулі (2-1):

{Абзац перший підпункту 2 пункту 26 розділу III із змінами, внесеними згідно з Рішенням Національного банку № 627-рш від 20.09.2018}

для кривої безкупонної дохідності, яка побудована на основі гривневих ОВДП, на величину, яка визначається методом експертної оцінки, але не менше ніж на 0,05 (500 базисних пунктів);

для кривої безкупонної дохідності, яка побудована на основі валютних ОВДП, номінованих у доларах США, на величину, яка визначається методом експертної оцінки, але не менше ніж на 0,02 (200 базисних пунктів);

3) розраховується скоригована справедлива вартість цінного папера із застосуванням скоригованої кривої безкупонної дохідності відповідно до методики, що визначена в розділі II цього Порядку;

4) розраховується фактор процентного ризику як відносна зміна справедливої вартості цінного папера за такою формулою:

де ΔIRi - фактор процентного ризику для і-го випуску цінних паперів;

Pi - справедлива вартість цінного папера і-го випуску;

Результат округлюється до найближчого числа, що кратне 0,005 [наприклад, функція MS Excel "ОКРУГЛТ (ΔIRi;0,005)"].

27. Фактор валютного ризику визначається на основі припущення про зміну курсу відповідної валюти у несприятливому напрямі за таким алгоритмом:

1) для всіх випусків цінних паперів, номінованих у гривні, за винятком ОВДП з індексованою вартістю, фактора валютного ризику немає, тобто ΔFXi = 0;

2) для всіх випусків цінних паперів, номінованих в іноземній валюті, фактор валютного ризику визначається на основі припущення про девальвацію іноземної валюти щодо гривні на два відсотки, тобто ΔFXi = 0,02;

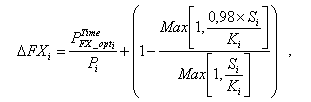

3) для випусків ОВДП з індексованою вартістю, для яких місяць, в якому здійснюватиметься погашення ОВДП, ще не розпочався, фактор валютного ризику визначається на основі припущень про девальвацію іноземної валюти щодо гривні на два відсотки та зниження часової вартості вбудованого опціону до нуля за такою формулою:

|

де |

DFXi |

- |

фактор валютного ризику для i-го випуску ОВДП з індексованою вартістю; |

|

|

Pi |

- |

справедлива вартість цінного папера i-го випуску, визначена за формулою (18); |

|

|

|

- |

часова вартість валютного опціону кол для цінного папера i-го випуску, що дорівнює різниці між вартостями валютного опціону кол, розрахованими за формулами (19) і (21); |

|

|

Kі |

- |

ціна виконання валютного опціону кол для i-го випуску ОВДП з індексованою вартістю, яка дорівнює середньозваженому курсу гривні до долара США (із розрахунку за один долар США з округленням до чотирьох знаків після коми) на міжбанківському ринку за календарний місяць, який передує місяцю, в якому було здійснено первинне розміщення ОВДП; |

|

|

Si |

- |

поточна вартість базового активу валютного опціону кол i-го випуску ОВДП з індексованою вартістю, яка дорівнює середньозваженому курсу гривні до долара США (із розрахунку за один долар США з округленням до чотирьох знаків після коми) з початку поточного календарного місяця включно до робочого дня, що передує дню оцінки i-го випуску ОВДП з індексованою вартістю; |

{Підпункт 3 пункту 27 розділу III в редакції Рішення Національного банку № 338-рш від 02.06.2017}

4) для випусків ОВДП з індексованою вартістю, для яких вже розпочався місяць, в якому здійснюватиметься погашення ОВДП, фактора валютного ризику немає, тобто ΔFXi = 0.

28. Фактор ризику ліквідності включає додаткові витрати, що пов'язані з продажем цінного папера з низькою ліквідністю. До таких цінних паперів належать усі цінні папери, емітентами яких є юридичні особи - резиденти України, які відповідно до пунктів 9 і 10 розділу II цього Порядку не мають активного ринку. Для всіх цінних паперів з низькою ліквідністю фактор ризику ліквідності становить три відсотки від їх справедливої вартості, тобто ΔLi = 0,03. Для всіх інших цінних паперів фактора ризику ліквідності немає, тобто ΔLi = 0.

29. У разі застосування стандартного підходу єдиний коригуючий коефіцієнт для j-ї групи цінних паперів з певними характеристиками визначається за таким алгоритмом:

1) усі цінні папери групуються за певними ознаками (строк до погашення, розмір купонної ставки, валюта номіналу, емітент тощо). Кількість та характеристики груп цінних паперів визначаються з урахуванням того, які цінні папери приймаються Національним банком України як забезпечення виконання зобов'язань або є об'єктом купівлі-продажу за операціями репо;

2) для кожної j-ї групи цінних паперів визначається кілька теоретичних i-х випусків цінних паперів, у тому числі і-й випуск цінних паперів з найменшим можливим розміром купонної ставки та найбільшим строком до погашення;

3) визначається фактор процентного ризику для кожного теоретичного і-го випуску цінних паперів у j-й групі цінних паперів відповідно до пункту 26 цього розділу;

{Підпункт 3 пункту 29 розділу III із змінами, внесеними згідно з Рішенням Національного банку № 338-рш від 02.06.2017}

4) визначається фактор валютного ризику для кожного теоретичного і-го випуску цінних паперів у j-й групі цінних паперів відповідно до пункту 27 цього розділу;

{Підпункт 4 пункту 29 розділу III із змінами, внесеними згідно з Рішенням Національного банку № 338-рш від 02.06.2017}

5) визначається фактор ризику ліквідності для кожного теоретичного і-го випуску цінних паперів у j-й групі цінних паперів відповідно до пункту 28 цього розділу;

{Підпункт 5 пункту 29 розділу III із змінами, внесеними згідно з Рішенням Національного банку № 338-рш від 02.06.2017}

6) визначається коригуючий коефіцієнт для кожної j-ї групи цінних паперів за такою формулою:

де CRj - коригуючий коефіцієнт для j-ї групи цінних паперів;

HCj - знижка за ризики, властиві для j-ї групи цінних паперів;

max(ΔIRi) - максимальний фактор процентного ризику серед факторів процентного ризику, розрахованих для теоретичних i-х випусків цінних паперів у j-й групі цінних паперів;

max(ΔFXi) - максимальний фактор валютного ризику серед факторів валютного ризику, розрахованих для теоретичних i-х випусків цінних паперів у j-й групі цінних паперів;

max(ΔLi) - максимальний фактор ризику ліквідності серед факторів ризику ліквідності, розрахованих для теоретичних i-х випусків цінних паперів у j-й групі цінних паперів.

30. Коригуючі коефіцієнти, розраховані із застосуванням стандартного підходу для цінних паперів, які згруповані за певними характеристиками, затверджуються окремим розпорядчим актом Національного банку України та переглядаються в разі суттєвих змін у тенденціях на фондовому ринку України. Суттєвими змінами в тенденціях на фондовому ринку України є зміни, що призводять до збільшення або зменшення ймовірної несприятливої зміни кривої безкупонної дохідності більше ніж на 50 відсотків порівняно з тією, що була використана для розрахунку коригуючих коефіцієнтів, розрахованих із застосуванням стандартного підходу.

31. Розрахунок коригуючого коефіцієнта для цінного папера із застосуванням індивідуального підходу здійснюється, якщо такий цінний папір неможливо віднести до жодної із груп цінних паперів, для яких розраховано єдині коригуючі коефіцієнти із застосуванням стандартного підходу.

IV. Визначення курсу цінного папера та розрахунок дохідності до погашення

32. Ураховуючи наявність цінних паперів з різною номінальною вартістю, справедлива вартість цінних паперів визначається у вигляді курсів цінних паперів із точністю до 6-го знака після коми. Для боргових цінних паперів розраховується курс цінних паперів без урахування накопиченого купонного доходу.

33. Курс акцій та інших пайових цінних паперів визначається за такою формулою:

де p - курс цінного папера станом на дату оцінки;

P - справедлива вартість цінного папера станом на дату оцінки;

N - номінальна вартість цінного папера.

34. Курс боргових цінних паперів без урахування накопиченого купонного доходу визначається за такою формулою:

де p - курс цінного папера станом на дату оцінки;

P - справедлива вартість цінного папера станом на дату оцінки;

N - поточна номінальна вартість цінного папера станом на дату оцінки;

AI - накопичений купонний дохід за цінним папером станом на дату оцінки, розрахований за такою формулою:

де Ct - розмір наступного купона за цінним папером станом на дату оцінки;

dt - дата наступної виплати купона за цінним папером;

d( t -1) - дата попередньої виплати купона за цінним папером, якщо виплата купона за цінним папером уже здійснювалася раніше, або дата випуску цінного папера, якщо виплата купона за цінним папером ще не здійснювалася (тобто, якщо триває перший купонний період).

35. Курс боргових цінних паперів без урахування індексації вартості та накопиченого купонного доходу станом на дату їх погашення дорівнює 100,000000.

{Пункт 35 розділу IV в редакції Рішення Національного банку № 338-рш від 02.06.2017}

36. Дохідність до погашення боргових цінних паперів, за винятком ОВДП з індексованою вартістю, розраховується із застосуванням методу послідовних ітерацій з урахуванням такої формули:

де YTM - дохідність до погашення цінного папера станом на дату оцінки;

P - справедлива вартість цінного папера станом на дату оцінки, у гривні;

CFt - розмір t-го грошового потоку за цінним папером, у гривні. Для валютних ОВДП грошові потоки переводяться в гривневий еквівалент з використанням офіційного курсу гривні до відповідної валюти станом на дату оцінки;

t - порядковий номер грошового потоку за ОВДП;

n - кількість грошових потоків за ОВДП;

dt - строк до виплати t-го грошового потоку за ОВДП, у роках.

37. Дохідність до погашення ОВДП з індексованою вартістю розраховується із застосуванням методу послідовних ітерацій з урахуванням формули (34) без урахування справедливої вартості валютного опціону кол (P FX_opt), розрахованої відповідно до формули (19) або (21).

{Пункт 37 розділу IV в редакції Рішення Національного банку № 338-рш від 02.06.2017}

V. Розподіл функціональних обов'язків

38. Розподіл функціональних обов'язків між підрозділами Національного банку України (далі - підрозділи) під час оцінки цінних паперів за справедливою вартістю встановлюється відповідно до повноважень та в межах компетенції цих підрозділів і залежить від мети здійснення такої оцінки.

39. Оцінка цінних паперів за справедливою вартістю здійснюється з метою:

1) первісного визнання цінних паперів станом на кінець робочого дня, що є днем первісного визнання;

2) щоденної переоцінки цінних паперів, що перебувають у власності Національного банку України та відображаються в бухгалтерському обліку та фінансовій звітності за справедливою вартістю, станом на кінець робочого дня, що передує дню здійснення переоцінки;

3) визначення справедливої вартості цінних паперів, які пропонуються Національному банку України як забезпечення виконання зобов'язань, станом на дату первісного визнання кредитної операції, визначену нормативно-правовими та розпорядчими актами Національного банку України з питань бухгалтерського обліку;

4) визначення достатності вартості цінних паперів, що прийняті Національним банком України в заставу, для покриття зобов'язань перед Національним банком України, станом на кінець робочого дня, що передує дню здійснення переоцінки предмета застави або операції.

1) розраховує криві безкупонної дохідності за допомогою параметричної моделі Нельсона-Сігела та/або Свенссона відповідно до пунктів 12 - 15 розділу II цього Порядку та індекси дохідності до погашення відповідно до пункту 16 розділу II цього Порядку не рідше одного разу на тиждень станом на кінець робочого дня з використанням системи автоматизації депозитарію Національного банку України. Крім того, нові криві безкупонної дохідності та індекси дохідності до погашення використовуються для розрахунку справедливої вартості цінних паперів починаючи з дня, що є наступним за датою побудови цих кривих та індексів;

{Підпункт 1 пункту 40 розділу V із змінами, внесеними згідно з Рішенням Національного банку № 627-рш від 20.09.2018}

2) розраховує коригуючі коефіцієнти для цінних паперів з використанням системи автоматизації депозитарію Національного банку України;

3) розраховує справедливу вартість цінних паперів, що перебувають у власності Національного банку України та відображаються в бухгалтерському обліку та фінансовій звітності за справедливою вартістю, станом на кінець кожного робочого дня з використанням системи автоматизації депозитарію Національного банку України та контролює завантаження цієї інформації у вигляді курсів цінних паперів у систему АБС БАРС "Millennium" з метою відображення в бухгалтерському обліку переоцінки цінних паперів, контролюючи відповідність завантаженої інформації здійсненим розрахункам. Перелік цінних паперів, що відображаються в бухгалтерському обліку та фінансовій звітності за справедливою вартістю, отримується із системи АБС БАРС "Millennium";

4) установлює відповідність ринковим умовам ціни договору купівлі-продажу цінних паперів, що належать до умовно неліквідного сегмента фондового ринку, відповідно до пункту 22 розділу II цього Порядку;

5) забезпечує розміщення інформації щодо кривих безкупонної дохідності, коригуючих коефіцієнтів для цінних паперів, що приймаються Національним банком України як забезпечення виконання зобов'язань, та їх справедливої вартості на сторінці Офіційного інтернет-представництва Національного банку України та в інших інформаційних ресурсах;