- КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 28 квітня 2021 р.…

- Деякі питання розрахунку орендної плати за державне майно

- ЗАТВЕРДЖЕНО постановою Кабінету Міністрів України від 28 к…

- МЕТОДИКА розрахунку орендної плати за державне майно

- Додаток 1 до Методики

- ОРЕНДНІ ставки для договорів оренди державного майна

- Додаток 2 до Методики

- ОРЕНДНІ ставки для договорів оренди, які продовжуються впе…

- Додаток 3 до Методики

- РОЗРАХУНОК орендної плати за базовий місяць

- ЗАТВЕРДЖЕНО постановою Кабінету Міністрів України від 28 к…

- ЗМІНИ, що вносяться до постанов Кабінету Міністрів України

- ЗАТВЕРДЖЕНО постановою Кабінету Міністрів України від 28 к…

- ПЕРЕЛІК постанов Кабінету Міністрів України, що втратили ч…

Увійдіть, щоб зручно організувати та зберігати закони і судові рішення. Це безкоштовно.

Приєднуйтесь.

Зберігайте закони у приватних списках для швидкого доступу. Діліться публічними списками з іншими.

Деякі питання розрахунку орендної плати за державне майно

{Із змінами, внесеними згідно з Постановами КМ

№ 634 від 27.05.2022

№ 1093 від 30.09.2022

№ 280 від 24.03.2023

№ 369 від 21.04.2023

№ 397 від 28.04.2023}

Відповідно до частини другої статті 17 Закону України “Про оренду державного та комунального майна” Кабінет Міністрів України постановляє:

1. Затвердити Методику розрахунку орендної плати за державне майно, що додається.

2. Внести до постанов Кабінету Міністрів України зміни, що додаються.

3. Визнати такими, що втратили чинність, постанови Кабінету Міністрів України згідно з переліком, що додається.

МЕТОДИКА

розрахунку орендної плати за державне майно

1. Ця Методика визначає механізм визначення розміру плати за оренду об’єктів, визначених частиною першою статті 3 Закону України “Про оренду державного та комунального майна” (далі - Закон).

2. У разі коли орендодавцем державного нерухомого майна є балансоутримувач, розмір орендної плати погоджується з органом, визначеним пунктом “а” частини другої статті 4 Закону, у порядку, затвердженому Фондом державного майна. У разі коли орендодавцем державного нерухомого майна є балансоутримувач, кошти від оренди майна якого в повному обсязі спрямовуються на виконання статутних завдань такого балансоутримувача відповідно до Порядку передачі в оренду державного та комунального майна, затвердженого постановою Кабінету Міністрів України від 3 червня 2020 р. № 483 “Деякі питання оренди державного та комунального майна” (Офіційний вісник України, 2020 р., № 51, ст. 1585) (далі - Порядок), розмір орендної плати погоджується уповноваженим органом управління майном такого балансоутримувача, якщо статутом/положенням балансоутримувача передбачено необхідність такого обов’язкового погодження розміру орендної плати з ним.

3. Розмір орендної плати за нерухоме майно та інше окреме індивідуально визначене майно, яке передається дипломатичним представництвам, консульським установам іноземних держав, представництвам міжнародних організацій в Україні для виконання своїх функцій та балансоутримувачем якого є державне підприємство із забезпечення функціонування дипломатичних представництв та консульських установ іноземних держав, представництв міжнародних міжурядових організацій в Україні Державного управління справами, крім випадку, передбаченого пунктом 19 цієї Методики, розраховується згідно з цією Методикою за результатами незалежної оцінки і за домовленістю сторін може бути змінений в установленому законодавством порядку, але в будь-якому випадку не може бути меншим розрахованої орендної плати за цією Методикою.

Розмір орендної плати за оренду нерухомого майна, що передається в оренду дипломатичним представництвам, консульським установам іноземних держав, представництвам міжнародних організацій в Україні, погоджується тільки з органом управління майном такого підприємства.

У разі укладення договору оренди з дипломатичними представництвами, консульськими установами іноземних держав, представництвами міжнародних організацій в Україні (крім договорів, орендна плата за якими врегульована міжнародними договорами України, згода на обов’язковість яких надана Верховною Радою України) орендна плата може бути встановлена у валюті, яка відповідно до Класифікатора іноземних валют та банківських металів, затвердженого постановою Правління Національного банку від 4 лютого 1998 р. № 34, належить до 1 групи (конвертовані валюти, які широко використовуються для здійснення платежів за міжнародними операціями, валюти країн - членів Європейського Союзу та банківські метали). Орендна плата за базовий місяць розрахунку визначається у такій валюті за офіційним курсом Національного банку станом на 1 число базового місяця розрахунку. Зазначена орендна плата звільняється від коригування на індекс інфляції.

4. До плати за оренду іншого окремого індивідуально визначеного майна не включаються витрати на утримання орендованого майна та плата за послуги, які відповідно до укладеного договору зобов’язується надавати орендарю балансоутримувач.

5. Відшкодування витрат балансоутримувача на утримання орендованого майна (у тому числі місць загального користування та прибудинкової території) та надання комунальних послуг орендарю здійснюється відповідно до договору, укладеного між балансоутримувачем та орендарем, примірна форма якого затверджується Фондом державного майна.

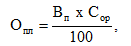

6. У разі оренди нерухомого майна (крім оренди нерухомого майна орендарями, зазначеними у пункті 13 цієї Методики) та іншого окремого індивідуально визначеного майна розмір річної орендної плати визначається за формулою:

|

де |

|

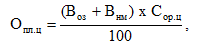

- розмір річної орендної плати, гривень; |

|

|

- вартість орендованого майна, визначена шляхом проведення незалежної оцінки (без урахування податку на додану вартість), гривень; |

|

|

|

- орендна ставка, визначена згідно з додатком 1 (у разі укладення договору з орендарем відповідно до статті 15 Закону) або додатком 2 (для договорів оренди, які продовжуються вперше) або пунктом 14 цієї Методики для іншого окремого індивідуально визначеного майна. |

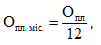

7. Розмір орендної плати за базовий місяць оренди нерухомого та іншого окремого індивідуально визначеного майна визначається за формулою:

У разі коли між датою визначення орендної плати за базовий місяць і датою підписання акта приймання-передачі майна минуло більше ніж один повний календарний місяць, розмір орендної плати за перший місяць оренди встановлюється шляхом коригування орендної плати за базовий місяць на індекс інфляції у місяцях, що минули з дати визначення орендної плати за базовий місяць.

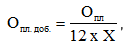

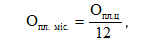

8. Розмір добової орендної плати розраховується на основі розміру місячної орендної плати з розрахунку кількості днів у місяці фактичного користування за формулою:

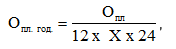

9. Розмір погодинної орендної плати за об’єкт оренди розраховується на основі розміру добової орендної плати із розрахунку 24 години на добу за формулою:

У разі коли погодинна орендна плата припадає на вихідний або святковий день, у такі дні орендна плата нараховується за повну добу.

10. Розмір річної орендної плати за єдині майнові комплекси, їх відокремлені структурні підрозділи визначається за формулою:

|

де |

|

- розмір річної орендної плати за єдині майнові комплекси, їх відокремлені структурні підрозділи, гривень; |

|

|

- вартість основних засобів за незалежною оцінкою на дату оцінки об’єкта оренди (без урахування податку на додану вартість), гривень; |

|

|

|

- вартість нематеріальних активів за незалежною оцінкою на дату оцінки об’єкта оренди (без урахування податку на додану вартість), гривень; |

|

|

|

- орендна ставка за використання об’єкта оренди, визначена згідно з додатком 2. |

11. Розмір орендної плати за базовий місяць оренди за єдині майнові комплекси, їх відокремлені структурні підрозділи визначається за формулою:

Форма розрахунку орендної плати за базовий місяць наведена у додатку 3.

Якщо між датою визначення орендної плати за базовий місяць і датою підписання акта приймання-передачі майна минуло більше ніж один повний календарний місяць, розмір орендної плати за перший місяць оренди встановлюється шляхом коригування орендної плати за базовий місяць на індекс інфляції у місяцях, що минули з дати визначення орендної плати за базовий місяць.

12. Результати незалежної оцінки майна чинні протягом 12 місяців від дати оцінки, якщо інший строк не передбачено у звіті про оцінку майна.

13. Річна орендна плата за оренду нерухомого майна у розмірі 1 гривні встановлюється таким орендарям:

органам державної влади, іншим бюджетним організаціям, закладам, установам, які повністю фінансуються з державного бюджету;

органам місцевого самоврядування для розміщення центрів надання адміністративних послуг;

казенним підприємствам, що утворилися у результаті реорганізації державного закладу охорони здоров’я;

Національному банку щодо майна, яке було закріплене на праві господарського відання за Національним банком і передане до сфери управління інших державних органів або у комунальну власність, з цільовим функціональним призначенням для зберігання запасів готівки Національного банку та проведення технологічних процесів щодо забезпечення готівкового обігу;

Пенсійному фонду України та його органам;

національним художнім колективам, яким надається фінансова підтримка з державного бюджету;

редакціям державних і комунальних періодичних видань, які повністю або частково фінансуються з державного або місцевих бюджетів, або заснованих об’єднаннями громадян, державними науково-дослідними установами, трудовими і журналістськими колективами, а також реформованим друкованим засобам масової інформації та редакціям відповідно до Закону України “Про реформування державних і комунальних друкованих засобів масової інформації”.

Орендна плата у розмірі 1 гривні для орендарів, зазначених в абзаці восьмому цього пункту, не застосовується у разі оренди нерухомого майна для розміщення засобів масової інформації:

рекламного та еротичного характеру;

заснованих в Україні міжнародними організаціями або за участю юридичних чи фізичних осіб інших держав, осіб без громадянства;

в яких понад 50 відсотків загального обсягу випуску становлять матеріали зарубіжних засобів масової інформації;

заснованих за участю юридичних або фізичних осіб, до сфери діяльності яких належить виробництво та постачання паперу, поліграфічного обладнання, технічних засобів мовлення.

13-1. Місячна орендна плата за оренду нерухомого майна у розмірі 1 гривня за 1 кв. метр площі встановлюється таким орендарям:

державне підприємство України “Міжнародний дитячий центр “Артек” для організації оздоровлення та відпочинку дітей”;

державне підприємство “Гарант-сервіс”, яке орендує майно з цільовим функціональним призначенням для забезпечення організації харчування і торговельного обслуговування працівників органів державної влади, а також органів (апаратів), утворених для забезпечення діяльності Президента України, Кабінету Міністрів України, Верховної Ради України, Ради національної безпеки і оборони України, а також для організації обслуговування офіційних і представницьких заходів;

державне підприємство “Реінтеграція та відновлення” для забезпечення захисту прав і свобод громадян України, що проживають на тимчасово окупованій території України, допомоги громадянам України з гуманітарно-кризових питань та здійснення заходів із передачі та репатріації тіл (останків) осіб, загиблих (померлих) у зв’язку із збройною агресією проти України.

{Пункт 13-1 доповнено абзацом згідно з Постановою КМ № 397 від 28.04.2023}

{Методику доповнено пунктом 13-1 згідно з Постановою КМ № 634 від 27.05.2022; в редакції Постанови КМ № 1093 від 30.09.2022}

14. Розмір річної орендної плати у разі оренди іншого окремого індивідуально визначеного майна (крім транспортних засобів) встановлюється на рівні 12 відсотків вартості об’єкта оренди.

Розмір річної орендної плати у разі оренди транспортних засобів встановлюється на рівні 10 відсотків вартості об’єкта оренди.

У разі коли орендарем є суб’єкт малого підприємництва, розмір річної орендної плати за оренду іншого окремого індивідуально визначеного майна, у тому числі транспортних засобів, становить 7 відсотків вартості об’єкта оренди.

Розмір річної орендної плати у разі оренди музичних інструментів Державної колекції музичних унікальних (смичкових) інструментів встановлюється за згодою сторін, але не менш як 1,2 відсотка вартості об’єкта оренди для учнів та студентів закладів вищої освіти та не менш як 1,8 відсотка вартості орендованого майна за результатами такої оцінки - для професійних творчих працівників.

Розмір річної орендної плати іншого окремого індивідуально визначеного державного майна пунктів пропуску через державний кордон для автомобільного сполучення, орендарями якого є органи державної влади та органи місцевого самоврядування, інші установи і організації, діяльність яких фінансується за рахунок державного або місцевих бюджетів, становить 1 гривню.

{Пункт 14 доповнено абзацом згідно з Постановою КМ № 280 від 24.03.2023}

15. Розмір місячної орендної плати у розмірі 1 гривні за 1 кв. метр занедбаної пам’ятки архітектури встановлюється кваліфікованій особі, визначеній пунктом 183 Порядку, на підставі рішення орендодавця, прийнятого відповідно до пункту 191 Порядку, орендарям, які отримали таку пам’ятку в довгострокову пільгову оренду відповідно до пунктів 183-191 Порядку.

16. Встановлення орендної плати здійснюється з урахуванням вимог Закону України “Про державну допомогу суб’єктам господарювання” для:

суб’єктів господарювання, передбачених частиною другою статті 15 Закону;

підприємств, установ, організацій, включених відповідно до рішення Кабінету Міністрів України або рішень представницьких органів місцевого самоврядування, до переліку підприємств, установ, організацій, що надають соціально важливі послуги населенню, - у разі встановлення орендної плати на рівні нижчому, ніж визначено пунктом 52 Порядку.

17. Якщо орендна плата визначена на підставі цієї Методики (крім пункту 13 цієї Методики) або абзацу четвертого частини сьомої статті 18 Закону (орендна плата за базовий місяць) і при цьому між датою визначення орендної плати за базовий місяць і датою підписання акта приймання-передачі минуло більше ніж один повний календарний місяць, розмір орендної плати за перший місяць оренди встановлюється шляхом коригування орендної плати за базовий місяць на індекс інфляції у місяцях, що минули з дати визначення орендної плати за базовий місяць.

18. Якщо орендна плата визначена за результатами проведення аукціону, орендна плата за січень - грудень року оренди, наступного за роком, на який припадає перший місяць оренди, визначається шляхом коригування орендної плати за перший місяць оренди на річний індекс інфляції року, на який припадає перший місяць оренди. Орендна плата за січень - грудень третього і кожного наступного календарного року оренди визначається шляхом коригування місячної орендної плати, що сплачувалася у попередньому році, на середньорічний індекс інфляції такого року.

Орендна плата, встановлена відповідно до пункту 13 цієї Методики, не підлягає коригуванню на індекс інфляції.

19. У разі оренди дипломатичними представництвами, консульськими установами іноземних держав, представництвами міжнародних організацій в Україні іншого окремого індивідуально визначеного майна розмір річної орендної плати встановлюється на рівні 12 відсотків вартості орендованого майна за результатами незалежної оцінки.

Якщо міжнародними договорами України, згода на обов’язковість яких надана Верховною Радою України, встановлено інші правила, ніж ті, що містяться у цій Методиці, застосовуються правила міжнародного договору України.

ОРЕНДНІ

ставки для договорів оренди державного майна

|

Орендарі |

Орендна ставка, відсотків |

|

1. Для організації та проведення науково-практичних, культурних, мистецьких, громадських, суспільних та політичних заходів на строк, що не перевищує 30 календарних днів протягом одного року щодо кожного орендаря, якщо балансоутримувачем є державне або комунальне підприємство, установа, організація, що провадить діяльність з організації конгресів і торговельних виставок |

10 |

|

2. Приватні заклади освіти (суб’єкти підприємницької діяльності), які мають ліцензію на надання освітніх послуг у відповідній сфері (крім закладів освіти і суб’єктів підприємницької діяльності, визначених у пунктах 11 та 18 цього додатка), на площі, що використовується для надання ліцензійних послуг |

10 |

|

3. Для організації та проведення науково-практичних, культурних, мистецьких, громадських, суспільних та політичних заходів на строк, що не перевищує п’яти календарних днів протягом шести місяців, а також щодо майна, яке передається суб’єктам виборчого процесу з метою проведення публічних заходів (зборів, дебатів, дискусій) під час та на період виборчої кампанії |

8 |

|

4. Державні та комунальні підприємства, установи, організації/ громадські організації у сфері культури і мистецтв (у тому числі національні творчі спілки або їх члени під творчі майстерні) |

4 |

|

5. Установи і організації, діяльність яких фінансується з місцевих бюджетів |

4 |

|

6. Державні видавництва і підприємства книгорозповсюдження |

4 |

|

7. Вітчизняні видавництва та підприємства книгорозповсюдження, що забезпечують підготовку, випуск та (або) розповсюдження не менш як 50 відсотків книжкової продукції державною мовою (за винятком видань рекламного та еротичного характеру) |

4 |

|

8. Дипломатичні представництва, консульські установи іноземних держав, представництва міжнародних організацій в Україні (крім договорів, орендна плата за якими врегульована міжнародними договорами України, згода на обов’язковість яких надана Верховною Радою України) |

3 |

|

9. Державні заклади освіти, що частково фінансуються з державного бюджету, та комунальні заклади освіти, що фінансуються з місцевого бюджету, які мають ліцензію на провадження освітньої діяльності у відповідній сфері (крім закладів освіти і суб’єктів підприємницької діяльності, визначених у пункті 18 цього додатка) |

3 |

|

10. Заклади освіти, що мають ліцензію на провадження освітньої діяльності та засновані неприбутковими громадськими об’єднаннями, які отримують державне фінансування з держав - членів ЄС |

3 |

|

11. Приватні заклади загальної середньої освіти (суб’єкти підприємницької діяльності), які мають ліцензію на провадження освітньої діяльності у відповідній сфері, на площі, що використовується для надання ліцензійних послуг |

3 |

|

12. Установи і організації, діяльність яких частково фінансується за рахунок державного бюджету, органи місцевого самоврядування та їх добровільні об’єднання |

3 |

|

13. Комунальні заклади охорони здоров’я, які утримуються за рахунок місцевих бюджетів |

3 |

|

14. Музеї, крім тих, які повністю фінансуються за рахунок державного бюджету |

3 |

|

15. Громадські об’єднання фізкультурно-спортивної спрямованості, що є неприбутковими організаціями, внесеними до Реєстру неприбуткових установ та організацій, утворені ними спортивні клуби (крім спортивних клубів, що займаються професійним спортом), дитячо-юнацькі спортивні школи, школи вищої спортивної майстерності, центри олімпійської підготовки, центри студентського спорту закладів вищої освіти, центри фізичної культури і спорту осіб з інвалідністю, що є неприбутковими організаціями, внесеними до Реєстру неприбуткових установ та організацій, - виключно для проведення спортивних заходів або надання послуг у сфері фізичної культури і спорту |

3 |

|

16. Державні та комунальні спортивні клуби, дитячо-юнацькі спортивні школи, школи вищої спортивної майстерності, центри олімпійської підготовки, центри студентського спорту закладів вищої освіти, фізкультурно-оздоровчі заклади, центри фізичного здоров’я населення, центри фізичної культури і спорту осіб з інвалідністю, а також бази олімпійської, паралімпійської та дефлімпійської підготовки (крім орендарів, зазначених у пункті 13 цієї Методики) |

3 |

|

17. Комунальні заклади охорони здоров’я, які утримуються за рахунок місцевих бюджетів, та комунальні некомерційні підприємства, що утворилися у результаті реорганізації комунальних закладів охорони здоров’я |

3 |

|

18. Заклади освіти, засновані на будь-якій формі власності, суб’єкти підприємницької діяльності, що мають ліцензію на надання освітніх послуг у сфері дошкільної освіти, на площі, що використовується для надання ліцензійних послуг |

1 |

|

19. Державні та комунальні спеціалізовані підприємства, установи та заклади соціального обслуговування, що надають соціальні послуги відповідно до Закону України “Про соціальні послуги” |

1 |

|

20. Релігійні організації для забезпечення проведення релігійних обрядів та церемоній: |

|

|

на площі не більш як 50 кв. метрів |

3 |

|

на частині площі, що перевищує 50 кв. метрів |

7 |

|

21. Народні депутати України або депутати місцевих рад для розміщення громадської приймальні, у тому числі коли договір оренди від імені депутата укладається громадською організацією в інтересах депутата і для розміщення його депутатської приймальні (крім випадків, коли в інтересах народного депутата України діє уповноважений орган Верховної Ради України, в такому разі застосовується пункт 13 цієї Методики): |

|

|

на площі не більш як 50 кв. метрів |

3 |

|

на частині площі, що перевищує 50 кв. метрів |

7 |

|

22. Громадські організації ветеранів для розміщення реабілітаційних установ для ветеранів: |

|

|

на площі не більш як 100 кв. метрів |

4 |

|

на частині площі, що перевищує 100 кв. метрів |

7 |

|

23. Реабілітаційні установи для осіб з інвалідністю та дітей з інвалідністю для розміщення таких реабілітаційних установ: |

|

|

на площі не більш як 100 кв. метрів |

1 |

|

на частині площі, що перевищує 100 кв. метрів |

7 |

|

24. Релігійні організації для забезпечення проведення релігійних обрядів та церемоній, які на момент введення в дію Закону України “Про оренду державного та комунального майна” безоплатно використовували об’єкт оренди на підставі договору позички або іншого договору для забезпечення проведення релігійних обрядів та церемоній |

0,01 |

{Додаток 1 із змінами, внесеними згідно з Постановою КМ № 369 від 21.04.2023}

ОРЕНДНІ

ставки для договорів оренди, які продовжуються вперше

|

Найменування |

Орендна ставка, відсотків |

|

|

1. Використання єдиних майнових комплексів державних підприємств, їх відокремлених структурних підрозділів для: |

|

|

|

1) тютюнової промисловості, лікеро-горілчаної та виноробної промисловості, радгоспів заводів, що виробляють виноробну продукцію |

25 |

|

|

2) виробництва електричного та електронного устаткування, деревини та виробів з деревини, меблів, організації концертно-видовищної діяльності та виставкової діяльності, ресторанів, морського, залізничного та автомобільного транспорту, торгівлі, випуску лотерейних білетів та проведення лотерей, кольорової металургії, нафтогазодобувної промисловості |

20 |

|

|

3) електроенергетики, газової, хімічної і нафтохімічної промисловості, чорної металургії, зв’язку, швейної та текстильної промисловості, ресторанного господарства (крім ресторанів), виробництва транспортних засобів, устаткування та їх ремонту, виробництва машин та устаткування, призначеного для механічного, термічного оброблення матеріалів або здійснення інших операцій, виробництва гумових та пластмасових виробів, лісового господарства, рибного господарства, целюлозно-паперової промисловості, переробки відходів, видобування неенергетичних матеріалів, надання додаткових транспортних послуг та допоміжних операцій, паливної промисловості, побутового обслуговування |

16 |

|

|

4) сільського господарства, харчової промисловості (крім лікеро-горілчаної та виноробної промисловості), радгоспів заводів (крім тих, що виробляють виноробну продукцію), металообробки, освіти, науки та охорони здоров’я, легкої (крім швейної та текстильної) промисловості, виробництва будівельних матеріалів |

12 |

|

|

5) використання інших об’єктів |

10 |

|

|

2. Використання нерухомого майна за цільовим призначенням: |

|

|

|

1) розміщення казино, інших гральних закладів, гральних автоматів |

100 |

|

|

2) розміщення пунктів продажу лотерейних білетів, пунктів обміну валюти |

45 |

|

|

3) розміщення: |

40 |

|

|

банкоматів |

|

|

|

ресторанів з нічним режимом роботи |

|

|

|

відділень банків, фінансових установ, ломбардів, бірж, брокерських, дилерських, маклерських, рієлторських контор (агентств нерухомості) |

|

|

|

торговельних об’єктів з продажу ювелірних виробів, виробів з дорогоцінних металів та дорогоцінного каміння, антикваріату, зброї |

|

|

|

4) розміщення: |

30 |

|

|

виробників реклами |

|

|

|

саун, турецьких лазень, соляріїв, кабінетів масажу |

|

|

|

торговельних об’єктів з продажу автомобілів |

|

|

|

зовнішньої реклами на будівлях і спорудах |

|

|

|

5) організація концертів та іншої видовищно-розважальної діяльності |

25 |

|

|

6) розміщення суб’єктів господарювання, що провадять туроператорську та турагентську діяльність, готелів |

22 |

|

|

7) розміщення: |

20 |

|

|

майстерень, що здійснюють технічне обслуговування та ремонт автомобілів |

|

|

|

майстерень з ремонту ювелірних виробів |

|

|

|

аптек у приміщеннях лікувально-профілактичних закладів |

|

|

|

приватних закладів охорони здоров’я |

|

|

|

суб’єктів господарювання, що діють на основі приватної власності і провадять господарську діяльність з медичної практики |

|

|

|

торговельних об’єктів з продажу окулярів, лінз, скелець |

|

|

|

редакцій засобів масової інформації: |

|

|

|

- рекламного та еротичного характеру |

|

|

|

- тих, що засновані в Україні міжнародними організаціями або за участю юридичних чи фізичних осіб інших держав, осіб без громадянства |

|

|

|

- тих, де понад 50 відсотків загального обсягу випуску становлять матеріали іноземних засобів масової інформації |

|

|

|

- тих, що засновані за участю суб’єктів господарювання, одним із видів діяльності яких є виробництво та постачання паперу, поліграфічного обладнання, технічних засобів мовлення |

|

|

|

8) розміщення: |

18 |

|

|

турбаз, мотелів, кемпінгів, літніх будиночків |

|

|

|

торговельних об’єктів з продажу непродовольчих товарів, алкогольних та тютюнових виробів* |

|

|

|

офісних приміщень (крім відділень банків, фінансових установ, ломбардів, бірж, брокерських, дилерських, маклерських, рієлторських контор (агентств нерухомості) |

|

|

|

суб’єктів господарювання, що надають послуги, пов’язані з переказом грошей |

|

|

|

суб’єктів господарювання, що провадять діяльність у сфері права, бухгалтерського обліку та оподаткування |

|

|

|

антен, технічних засобів і антен операторів телекомунікацій, які надають послуги рухомого (мобільного) зв’язку, операторів та провайдерів телекомунікацій, які надають послуги доступу до Інтернету |

|

|

|

9) розміщення: |

15 |

|

|

ресторанів, кафе, барів, закусочних, буфетів, кафетеріїв, що здійснюють продаж товарів підакцизної групи* |

|

|

|

ветеринарних лікарень (клінік), лабораторій ветеринарної медицини |

|

|

|

суб’єктів господарювання, що провадять діяльність з організації шлюбних знайомств та весіль |

|

|

|

складів, крамниць-складів, магазинів-складів |

|

|

|

приватних архівних установ |

|

|

|

камер схову |

|

|

|

стоянок для автомобілів, паркінгів |

|

|

|

суб’єктів господарювання, що провадять діяльність з вирощування квітів, грибів |

|

|

|

10) розміщення: |

12 |

|

|

суб’єктів господарювання, що провадять виробничу діяльність |

|

|

|

комп’ютерних клубів та інтернет-кафе |

|

|

|

аптек, ветеринарних аптек |

|

|

|

рибних господарств |

|

|

|

шкіл, курсів з навчання водіїв автомобілів |

|

|

|

суб’єктів господарювання, що здійснюють проектні, проектно-вишукувальні, проектно-конструкторські роботи |

|

|

|

інформаційних агентств |

|

|

|

виставок непродовольчих товарів без здійснення торгівлі |

|

|

|

кафе, барів, закусочних, кафетеріїв, їдалень, буфетів, які не здійснюють продаж товарів підакцизної групи |

|

|

|

суб’єктів підприємницької діяльності, що надають освітні послуги погодинно (курси, тренінги, семінари тощо) |

|

|

|

торговельних об’єктів з продажу продовольчих товарів, крім товарів підакцизної групи |

|

|

|

11) розміщення: |

10 |

|

|

суб’єктів кінематографії, основною діяльністю яких є кіновиробництво або технічне забезпечення і обслуговування кіновиробництва за умови, що вони внесені до Державного реєстру виробників, розповсюджувачів і демонстраторів фільмів |

|

|

|

редакцій засобів масової інформації |

|

|

|

приватних закладів освіти (суб’єктів підприємницької діяльності), які мають ліцензію на надання освітніх послуг у відповідній сфері (крім закладів освіти і суб’єктів підприємницької діяльності, визначених в абзаці четвертому підпункту 18 та абзаці третьому підпункту 20 цього пункту), на площі, що використовується для надання ліцензійних послуг |

|

|

|

12) організація та проведення науково-практичних, культурних, мистецьких, громадських, суспільних та політичних заходів на строк, що не перевищує 30 календарних днів протягом одного року щодо кожного орендаря, якщо балансоутримувачем є державне або комунальне підприємство, установа, організація, що провадить діяльність з організації конгресів і торговельних виставок |

10 |

|

|

13) розміщення: |

9 |

|

|

закладів фізичної культури і спорту, крім тих, які наведені в абзацах восьмому та дев’ятому підпункту 18 цього пункту |

|

|

|

суб’єктів підприємницької діяльності, що надають освітні послуги без отримання ліцензії |

|

|

|

суб’єктів господарювання, що здійснюють побутове обслуговування населення |

|

|

|

громадських вбиралень |

|

|

|

виставок образотворчої та книжкової продукції, виробленої в Україні |

|

|

|

14) організація та проведення науково-практичних, культурних, мистецьких, громадських, суспільних та політичних заходів на строк, що не перевищує п’яти календарних днів протягом шести місяців, а також щодо майна, яке передається суб’єктам виборчого процесу з метою проведення публічних заходів (зборів, дебатів, дискусій) під час та на період виборчої кампанії |

8 |

|

|

15) розміщення: |

6 |

|

|

об’єктів поштового зв’язку на площі, що використовується для надання послуг поштового зв’язку |

|

|

|

суб’єктів господарювання, що надають послуги з перевезення та доставки (вручення) поштових відправлень |

|

|

|

кінотеатрів, бібліотек, театрів |

|

|

|

16) розміщення: |

5 |

|

|

державних та комунальних закладів охорони здоров’я, що частково фінансуються за рахунок державного та місцевих бюджетів |

|

|

|

торговельних об’єктів з продажу книг, газет і журналів |

|

|

|

видавництв друкованих засобів масової інформації та видавничої продукції |

|

|

|

17) оренда майна: |

4 |

|

|

державними та комунальними підприємствами, установами, організаціями у сфері культури і мистецтв чи громадськими організаціями у сфері культури і мистецтв (у тому числі національними творчими спілками або їх членами під творчі майстерні) |

|

|

|

державними видавництвами і підприємствами книгорозповсюдження |

|

|

|

вітчизняними видавництвами та підприємствами книгорозповсюдження, що забезпечують підготовку, випуск та (або) розповсюдження не менш як 50 відсотків книжкової продукції державною мовою (за винятком видань рекламного та еротичного характеру) |

|

|

|

18) розміщення: |

3 |

|

|

державних закладів освіти, що частково фінансуються з державного бюджету, та комунальних закладів освіти, що фінансуються з місцевого бюджету, які мають ліцензію на провадження освітньої діяльності у відповідній сфері (крім закладів освіти і суб’єктів підприємницької діяльності, визначених в абзаці третьому підпункту 20 цього пункту) |

|

|

|

закладів освіти, що мають ліцензію на провадження освітньої діяльності та засновані неприбутковими громадськими об’єднаннями, які отримують державне фінансування з держав - членів ЄС |

|

|

|

приватних закладів загальної середньої освіти (суб’єктів підприємницької діяльності), які мають ліцензію на провадження освітньої діяльності у відповідній сфері, на площі, що використовується для надання ліцензійних послуг |

|

|

|

державних органів та органів місцевого самоврядування, інших установ і організацій, діяльність яких частково фінансується за рахунок державного або місцевих бюджетів |

|

|

|

добровільних об’єднань органів місцевого самоврядування, у тому числі асоціацій органів місцевого самоврядування із всеукраїнським статусом |

|

|

|

музеїв, крім тих, які повністю фінансуються з державного бюджету |

|

|

|

громадських об’єднань фізкультурно-спортивної спрямованості, що є неприбутковими організаціями, внесеними до Реєстру неприбуткових установ та організацій, утворених ними спортивних клубів (крім спортивних клубів, що займаються професійним спортом), дитячо-юнацьких спортивних шкіл, шкіл вищої спортивної майстерності, центрів олімпійської підготовки, центрів студентського спорту закладів вищої освіти, центрів фізичної культури і спорту осіб з інвалідністю, що є неприбутковими організаціями, внесеними до Реєстру неприбуткових установ та організацій, - виключно для проведення спортивних заходів або надання послуг у сфері фізичної культури і спорту |

|

|

|

державних та комунальних спортивних клубів, дитячо-юнацьких спортивних шкіл, шкіл вищої спортивної майстерності, центрів олімпійської підготовки, центрів студентського спорту закладів вищої освіти, фізкультурно-оздоровчих закладів, центрів фізичного здоров’я населення, центрів фізичної культури і спорту осіб з інвалідністю, а також баз олімпійської, паралімпійської та дефлімпійської підготовки (крім орендарів, зазначених у пункті 13 цієї Методики) |

|

|

|

казенних підприємств та комунальних некомерційних підприємств, що утворилися у результаті реорганізації державних та комунальних закладів охорони здоров’я |

|

|

|

дипломатичних представництв, консульських установ іноземних держав, представництв міжнародних організацій в Україні (крім договорів, орендна плата за якими врегульована міжнародними договорами України, згода на обов’язковість яких надана Верховною Радою України) |

|

|

|

19) розміщення: |

2 |

|

|

державних архівних установ, що частково фінансуються з державного бюджету, та комунальних архівних установ, що фінансуються з місцевого бюджету |

|

|

|

організацій, що надають послуги з нагляду за особами з психічними, інтелектуальними чи сенсорними порушеннями |

|

|

|

20) розміщення: |

1 |

|

|

надавачів соціальних послуг (державної та комунальної власності) |

|

|

|

закладів освіти, заснованих на будь-якій формі власності, суб’єктів підприємницької діяльності, що мають ліцензію на надання освітніх послуг у сфері дошкільної освіти, на площі, що використовується для надання ліцензійних послуг |

|

|

|

закладів соціального захисту для бездомних громадян, безпритульних дітей та установ, призначених для тимчасового або постійного перебування громадян похилого віку та осіб з інвалідністю |

|

|

|

закладів соціального обслуговування для сімей, дітей та молоді, що утримуються за рахунок місцевого бюджету, зокрема: - центрів соціально-психологічної реабілітації дітей - соціальних гуртожитків для дітей-сиріт та дітей, позбавлених батьківського піклування - соціальних центрів матері та дитини - центрів соціально-психологічної допомоги - центрів реабілітації дітей та молоді з функціональними обмеженнями - центрів для ВІЛ-інфікованих дітей та молоді |

|

|

|

21) розміщення уповноважених Національним банком у встановленому законодавством порядку банків, в яких держава володіє часткою статутного капіталу в розмірі понад 75 відсотків, які орендують майно, що було закріплене на праві господарського відання за Національним банком і передане до сфери управління інших державних органів або у комунальну власність або закріплене на праві господарського відання за Національним банком, з цільовим функціональним призначенням для зберігання запасів готівки Національного банку та проведення технологічних процесів щодо забезпечення готівкового обігу |

0,01 |

|

|

22) розміщення Товариства Червоного Хреста України та його місцевих організацій |

0,01 |

|

|

23) оренда особами з інвалідністю з метою використання під гаражі для спеціальних засобів пересування |

0,01 |

|

|

24) оренда юридичними та фізичними особами для облаштування у закладах охорони здоров’я кімнат відпочинку (сімейних кімнат) для перебування в них на безоплатній основі осіб, які перебувають на лікуванні у цьому закладі, та членів їх сімей (під час лікування таких осіб) |

0,01 |

|

|

25) оренда релігійними організаціями для забезпечення проведення релігійних обрядів та церемоній, які на момент введення в дію Закону України “Про оренду державного та комунального майна” безоплатно використовували об’єкт оренди на підставі договору позички або іншого договору для забезпечення проведення релігійних обрядів та церемоній |

0,01 |

|

|

26) розміщення транспортних підприємств з: |

|

|

|

перевезення пасажирів |

15 |

|

|

перевезення вантажів |

18 |

|

|

27) розміщення творчих спілок, творчих майстерень, громадських об’єднань, благодійних організацій та релігійних організацій для забезпечення проведення релігійних обрядів та церемоній на площі, що не використовується для провадження підприємницької діяльності: |

|

|

|

на площі не більш як 50 кв. метрів |

4 |

|

|

на частині площі, що перевищує 50 кв. метрів |

7 |

|

|

28) розміщення громадської приймальні народного депутата України або депутата місцевої ради, у тому числі коли договір оренди від імені депутата укладається громадською організацією в інтересах депутата і для розміщення його депутатської приймальні (крім випадків, коли в інтересах народного депутата України діє уповноважений орган Верховної Ради України, в такому разі застосовується пункт 13 цієї Методики): |

|

|

|

на площі не більш як 50 кв. метрів |

3 |

|

|

на частині площі, що перевищує 50 кв. метрів |

7 |

|

|

29) розміщення громадських об’єднань осіб з інвалідністю на площі, що не використовується для провадження підприємницької діяльності: |

|

|

|

на площі не більш як 100 кв. метрів |

1 |

|

|

на частині площі, що перевищує 100 кв. метрів |

7 |

|

|

30) оренда громадськими організаціями ветеранів для розміщення реабілітаційних установ для ветеранів: |

|

|

|

на площі не більш як 100 кв. метрів |

1 |

|

|

на частині площі, що перевищує 100 кв. метрів |

7 |

|

|

31) оренда реабілітаційними установами для осіб з інвалідністю та дітей з інвалідністю для розміщення таких реабілітаційних установ: |

|

|

|

на площі не більш як 100 кв. метрів |

1 |

|

|

на частині площі, що перевищує 100 кв. метрів |

7 |

|

|

32) інше використання нерухомого майна |

15 |

|

_________

* Орендна ставка застосовується до всієї площі приміщення, в якому здійснюється продаж алкогольних та/або тютюнових виробів.

{Додаток 2 із змінами, внесеними згідно з Постановою КМ № 369 від 21.04.2023}

РОЗРАХУНОК

орендної плати за базовий місяць

ЗМІНИ,

що вносяться до постанов Кабінету Міністрів України

1. У Методиці оцінки об’єктів оренди, затвердженій постановою Кабінету Міністрів України від 10 серпня 1995 р. № 629 (ЗП України, 1995 р., № 12, ст. 276; Офіційний вісник України, 2003 р., № 1, ст. 23; 2011 р., № 59, ст. 2372, № 71, ст. 2677; 2013 р., № 29, ст. 1002):

1) в абзаці четвертому пункту 2 слово “шести” замінити словом “дванадцяти”;

2) в абзаці першому пункту 4 та абзаці третьому пункту 19 слова і цифру “в абзацах другому і третьому статті 5” замінити словами і цифрою “підпунктами “а” - “в” частини другої статті 4”;

3) в абзаці першому пункту 13 слова і цифру “відповідно до вимог статті 4 Закону України “Про оренду державного та комунального майна” виключити;

4) у пункті 16 слова і цифру “у абзацах другому і третьому статті 5” замінити словами і цифрою “підпунктами “а” - “в” частини другої статті 4”.

2. У вступній частині постанови Кабінету Міністрів України від 23 листопада 2016 р. № 912 “Деякі питання стимулювання розвитку зони відчуження та зони безумовного (обов’язкового) відселення” (Офіційний вісник України, 2016 р., № 98, ст. 3188) слово і цифри “статті 19” замінити словом і цифрами “статті 17”.

3. У Порядку передачі в оренду державного та комунального майна, затвердженому постановою Кабінету Міністрів України від 3 червня 2020 р. № 483 “Деякі питання оренди державного та комунального майна” (Офіційний вісник України, 2020 р., № 51, ст. 1585):

1) у пункті 47 цифри “185” замінити цифрами “191”;

2) в абзаці п’ятому пункту 52 слова “може бути пропорційно зменшений” замінити словами “зменшується пропорційно”;

3) абзаци восьмий - чотирнадцятий пункту 58 викласти в такій редакції:

“У разі коли стартова орендна плата визначена на підставі балансової вартості об’єкта оренди, що є нерухомим майном та має визначену площу, розмір гарантійного внеску визначається шляхом застосування формули, визначеної у пункті 58-1 цього Порядку, і при цьому в будь-якому випадку розмір гарантійного внеску не може бути:

- два прожиткових мінімуми, встановлені для працездатних осіб на 1 січня календарного року, в якому здійснюється розрахунок для будь-яких об’єктів оренди незалежно від місця розташування;

- 40 прожиткових мінімумів, встановлених для працездатних осіб на 1 січня календарного року, в якому здійснюється розрахунок для об’єктів оренди будь-якої площі, якщо такі об’єкти розташовані в пасажирських терміналах аеропортів;

- 50 прожиткових мінімумів, встановлених для працездатних осіб на 1 січня календарного року, в якому здійснюється розрахунок для об’єктів оренди будь-якої площі, розташованих поза межами обласних центрів, крім об’єктів у морських портах і аеропортах;

- 100 прожиткових мінімумів, встановлених для працездатних осіб на 1 січня календарного року, в якому здійснюється розрахунок для об’єктів оренди будь-якої площі, розташованих у межах обласних центрів, крім об’єктів у морських портах і аеропортах.”;

4) доповнити Порядок пунктом 58-1 такого змісту:

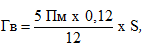

“58-1. Формула розрахунку розміру гарантійного внеску:

|

де |

Гв |

- розмір гарантійного внеску; |

|

Пм |

- прожитковий мінімум, встановлений для працездатних осіб на 1 січня календарного року, в якому здійснюється розрахунок; |

|

|

0,12 |

- коефіцієнт, що відповідає розміру ставки орендної плати (12 відсотків); |

|

|

S |

- загальна площа об’єкта оренди. |

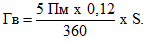

У випадках, коли об’єкт оренди пропонується для використання погодинно або подобово, застосовується така формула:

Гарантійний внесок вноситься потенційним орендарем у вигляді грошових коштів на рахунок оператора електронного майданчика. Гарантійний внесок може також вноситися у формі безвідкличної банківської гарантії у випадках, коли об’єктом оренди є єдиний майновий комплекс.”;

5) в абзаці третьому пунктів 74 та 97 слова “з орендодавцем” виключити;

6) пункт 123 після абзацу четвертого доповнити новим абзацом такого змісту:

“зміна площі відбулася внаслідок здійснення робіт із збереження занедбаної пам’ятки у порядку, визначеному пунктами 183-191 цього Порядку.”.

У зв’язку з цим абзаци п’ятий - дев’ятий вважати відповідно абзацами шостим - десятим;

7) пункт 127 викласти в такій редакції:

“127. Не допускається внесення змін до договору оренди в частині зменшення суми орендної плати (призупинення її нарахування тощо) протягом строку його дії, крім:

1) випадків, передбачених пунктами 123, 124 і абзацом третім пункту 191 цього Порядку;

2) внесення до Методики розрахунку орендної плати змін щодо зменшення ставок оренди за договором, який був укладений без проведення аукціону або конкурсу;

3) випадку, коли можливість користування майном істотно зменшилася через обставини, за які орендар не відповідає, зокрема у разі:

а) істотного пошкодження об’єкта оренди внаслідок дії обставин непереборної сили, які настали після підписання сторонами акта приймання-передачі об’єкта, за умови, що відновлення об’єкта до того стану, в якому він перебував до настання таких обставин, потребуватиме капітального ремонту об’єкта оренди;

б) припинення забезпечення об’єкта оренди комунальними послугами, якими об’єкт оренди був забезпечений або повинен бути забезпечений відповідно до умов договору та/або оголошення про передачу майна в оренду, якщо внаслідок такого припинення об’єкт оренди не може бути використаний орендарем;

в) здійснення капітального ремонту, реставрації або реконструкції об’єкта оренди з ініціативи балансоутримувача або його органу управління, якщо під час виконання будівельних робіт використання об’єкта оренди може завдати шкоди життю або здоров’ю людей, що перебувають або можуть перебувати всередині об’єкта оренди.

У такому разі зменшення орендної плати або тимчасове (на період існування обставин, зазначених у підпунктах “а”-“в” підпункту 3 цього пункту) звільнення орендаря від сплати орендної плати здійснюється за рішенням орендодавця на підставі заяви орендаря, до якої додані документи, що підтверджують існування відповідних обставин, або на підставі рішення суду.

Внесення змін до договору оренди в частині збільшення суми орендної плати протягом строку його дії допускається за згодою сторін.”;

8) доповнити Порядок пунктом 129-1 такого змісту:

“129-1. Якщо у зв’язку із змінами у соціально-економічному становищі в країні або в окремих її регіонах внаслідок економічної кризи, стихійного лиха, запровадження карантинних обмежень або інших подій, які можуть негативно вплинути на здатність орендарів продовжувати сплачувати орендну плату за укладеними договорами оренди, Кабінет Міністрів України або представницький орган місцевого самоврядування ухвалили рішення про надання орендних знижок або звільнень від сплати орендної плати за договорами оренди певного майна або за договорами оренди майна, яке використовується за певними цільовими призначеннями, визначеними у такому рішенні, то підставою для застосування таких звільнень або знижок є наказ орендодавця, прийнятий на підставі звернення орендаря, на якого вони поширюються. Орендні знижки або звільнення у таких випадках надаються з дати, визначеної у рішенні Кабінету Міністрів України (рішенні представницького органу місцевого самоврядування), або якщо у відповідному рішенні дата початку застосування знижки або звільнення не визначена, - то з дати, визначеної у наказі орендодавця. Припинення застосування знижки або звільнення відбувається з дати, визначеної у рішенні Кабінету Міністрів України (рішенні представницького органу місцевого самоврядування) або в наказі орендодавця. Зміни до договору оренди про початок або припинення застосування знижки або звільнення у такому випадку не вносяться.”;

9) пункт 157 викласти в такій редакції:

“157. Якщо об’єктом оренди є занедбана пам’ятка, згода, передбачена частинами першою або четвертою статті 21 Закону, надається потенційному орендарю під час оприлюднення оголошення про передачу майна в оренду.

Якщо надана згода, передбачена частиною першою статті 21 Закону, перерахунок орендної плати здійснюється орендодавцем шляхом зарахування витрат орендаря, здійснених на проведення робіт, передбачених частиною першою статті 21 Закону, після підтвердження вартості виконаних робіт шляхом зменшення орендної плати на 50 відсотків на строк не більше 24 місяців один раз протягом строку оренди. Таке зарахування здійснюється після виконання орендарем умов договору оренди в частині здійснення відповідних робіт та за умови виконання орендарем вимог законодавства про охорону культурної спадщини, пунктів 183-191 цього Порядку.”;

10) пункти 183-185 викласти в такій редакції:

“183. Занедбана пам’ятка може бути передана в довгострокову пільгову оренду за результатами аукціону або без проведення аукціону особам, визначеним частиною першою, абзацами другим - четвертим частини другої статті 15 Закону (кваліфіковані особи), згідно з пунктами 183-191 цього Порядку з метою її збереження, а також залучення інвестицій для її консервації, реставрації, реабілітації, музеєфікації, ремонту або пристосування (далі - роботи із збереження пам’ятки).

184. Орендар, який отримав занедбану пам’ятку в оренду на умовах довгострокової пільгової оренди та виконав роботи із збереження пам’ятки, має право:

на зарахування частини витрат, здійснених ним на виконання робіт із збереження пам’ятки, в рахунок зменшення орендної плати, якщо така пам’ятка передана в оренду за результатами аукціону. Порядок здійснення такого зарахування, розмір зарахування і строк оренди, за який відбувається зарахування, визначаються у пункті 157 цього Порядку; або

на застосування зменшеної орендної плати за договором оренди (далі - пільгова орендна плата), якщо занедбана пам’ятка передана в оренду без аукціону кваліфікованій особі. Розмір пільгової орендної плати визначається у Методиці розрахунку орендної плати.

185. Занедбана пам’ятка передається у довгострокову пільгову оренду, якщо виконуються такі умови:

занедбана пам’ятка перебуває в аварійному або незадовільному стані або стані часткової втрати (більше ніж на 50 відсотків) автентичності об’єкта, що підтверджується актом про стан збереження занедбаної пам’ятки, складеним за формою, визначеною Порядком обліку об’єктів культурної спадщини;

прогнозна вартість робіт із збереження занедбаної пам’ятки становить суму, визначену в пункті 186 цього Порядку. Прогнозна вартість робіт із збереження занедбаної пам’ятки визначається згідно з погодженим органом охорони культурної спадщини реставраційним завданням та підготовленим балансоутримувачем або потенційним орендарем на підставі такого завдання техніко-економічним обґрунтуванням очікуваної вартості робіт або кошторисної документації на виконання робіт із збереження пам’ятки, що є частиною науково-проектної документації (у разі наявності такої документації на момент прийняття рішення про передачу занедбаної пам’ятки в довгострокову пільгову оренду);

одночасно з погодженням реставраційного завдання орган охорони культурної спадщини надав погодження, передбачене статтею 18 Закону України “Про охорону культурної спадщини” (якщо таке погодження не було надане раніше).”;

11) доповнити Порядок пунктами 186-191 такого змісту:

“186. Строк оренди за договором довгострокової пільгової оренди становить:

від 15 до 20 років, - якщо вартість робіт із збереження занедбаної пам’ятки становить у гривневому еквіваленті 700 євро за 1 кв. метр пам’ятки;

від 20 до 25 років, - якщо вартість робіт із збереження занедбаної пам’ятки становить у гривневому еквіваленті від 1 до 4 млн. євро;

від 25 до 30 років, - якщо вартість робіт із збереження пам’ятки становить у гривневому еквіваленті від 4 до 6 млн. євро;

від 30 до 35 років, - якщо вартість робіт із збереження занедбаної пам’ятки становить у гривневому еквіваленті від 6 до 8 млн. євро;

від 35 до 49 років, - якщо вартість робіт із збереження занедбаної пам’ятки становить у гривневому еквіваленті від 8 до 10 млн. євро;

49 років, - якщо вартість робіт із збереження занедбаної пам’ятки становить у гривневому еквіваленті більш як 10 млн. євро.

Строк оренди зазначається у затверджених орендодавцем умовах оренди на підставі розрахунків, наведених у техніко-економічному обґрунтуванні або кошторисній документації на виконання робіт із збереження занедбаної пам’ятки, що передбачені пунктом 185 цього Порядку.

187. Орендодавцем за договором довгострокової пільгової оренди занедбаної пам’ятки є Фонд державного майна (щодо майна державної власності) і орган, визначений рішенням представницького органу місцевого самоврядування (щодо майна комунальної власності).

Підставою для передачі занедбаної пам’ятки, що перебуває у державній власності, в довгострокову пільгову оренду є рішення Фонду державного майна, а щодо занедбаних пам’яток, що перебувають у комунальній власності, - рішення відповідного представницького органу місцевого самоврядування.

Фонд державного майна, представницький орган місцевого самоврядування приймають рішення, передбачені цим пунктом, за наявності погодження, наданого органом охорони культурної спадщини відповідно до статті 18 Закону України “Про охорону культурної спадщини”.

188. В інформації про потенційний об’єкт оренди, що включений до Переліку відповідного типу, яка оприлюднюється в електронній торговій системі та на офіційному веб-сайті орендодавця, зазначаються відомості про наявність рішення про передачу занедбаної пам’ятки у довгострокову пільгову оренду. Якщо рішення про передачу занедбаної пам’ятки в оренду чи довгострокову пільгову оренду прийняте після включення пам’ятки до Переліку відповідного типу, то інформація про таке рішення зазначається в оголошенні про передачу майна в оренду або інформаційному повідомленні про передачу об’єкта оренди без проведення аукціону.

Технічний паспорт занедбаної пам’ятки і документ, який підтверджує державну реєстрацію права власності держави (територіальної громади) на занедбану пам’ятку, підлягають оприлюдненню через електронну торгову систему в оголошенні про передачу майна в оренду або інформаційному повідомленні про передачу об’єкта оренди без проведення аукціону.

189. Згода орендодавця на виконання робіт із збереження занедбаної пам’ятки, що дає право на зарахування витрат орендаря у рахунок орендної плати та передбачає виконання робіт із збереження занедбаної пам’ятки, переданої в оренду за результатами аукціону, надається згідно з пунктом 157 цього Порядку. Згода орендодавця на виконання робіт із збереження занедбаної пам’ятки, переданої в оренду без аукціону, надається ним під час оприлюднення інформаційного повідомлення або під час укладення договору оренди (якщо інформаційне повідомлення не оприлюднене).

Обов’язковими додатковими умовами довгострокової пільгової оренди занедбаних пам’яток є:

обов’язок орендаря дотримуватися умов охоронного договору, укладеного між балансоутримувачем і органом охорони культурної спадщини;

обов’язок орендаря дотримуватися погоджених органом охорони культурної спадщини положень реставраційного завдання на виконання робіт із збереження занедбаної пам’ятки;

зобов’язання орендаря не пізніше ніж протягом 12 місяців з дати укладення договору довгострокової пільгової оренди за свій рахунок розробити та погодити з органом охорони культурної спадщини науково-проектну документацію на виконання робіт із збереження занедбаної пам’ятки (якщо така погоджена органом охорони культурної спадщини документація відсутня на момент прийняття рішення про передачу занедбаної пам’ятки в довгострокову пільгову оренду) та отримати дозвіл органу охорони культурної спадщини на проведення робіт із збереження занедбаної пам’ятки відповідно до вимог статті 26 Закону України “Про охорону культурної спадщини”, якщо орендар виступатиме замовником робіт із збереження пам’ятки);

зобов’язання орендаря виконати передбачені науково-проектною документацією роботи із збереження занедбаної пам’ятки протягом не більш як п’яти років з дати укладення договору довгострокової пільгової оренди. Зазначений строк може бути продовжений орендодавцем лише один раз не більше ніж на один рік за умови сплати орендарем штрафу в розмірі піврічної орендної плати, встановленої договором довгострокової пільгової оренди.

У договорі довгострокової пільгової оренди також обов’язково зазначається, що:

орендодавець зобов’язаний розірвати договір в односторонньому порядку за власною ініціативою в разі порушення орендарем вимог Закону України “Про охорону культурної спадщини”, додаткових умов оренди, строків виконання робіт із збереження занедбаної пам’ятки або іншого істотного порушення умов договору із збереження занедбаної пам’ятки;

орендар має право, якщо він отримав майно в оренду за результатами аукціону, передати в суборенду всю або частину занедбаної пам’ятки. Письмова згода на передачу занедбаної пам’ятки або її частини в суборенду надається орендодавцем відповідно до цього Порядку;

у разі коли внаслідок виконання робіт із збереження занедбаної пам’ятки площа занедбаної пам’ятки змінилася, сторони договору зобов’язуються внести зміни до договору з метою приведення площі об’єкта оренди у відповідність із фактичною площею.

190. Після завершення виконання робіт із збереження занедбаної пам’ятки орендар надає орендодавцю:

висновок органу охорони культурної спадщини про відповідність робіт із збереження пам’ятки науково-проектній документації на виконання робіт із збереження занедбаної пам’ятки, що погоджена органом охорони культурної спадщини в установленому порядку;

документи, передбачені пунктом 155 цього Порядку, та рецензію на звіт про оцінку майна. Рецензування звіту про оцінку майна (акта оцінки майна) здійснюється відповідно до Закону України “Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні”.

191. Протягом 30 календарних днів після отримання від орендаря документів, передбачених пунктом 190 цього Порядку, орендодавець приймає рішення про:

зарахування витрат орендаря, здійснених на виконання робіт із збереження занедбаної пам’ятки, в рахунок зменшення орендної плати з урахуванням вимог і обмежень, передбачених пунктом 157 цього Порядку, - в разі передачі об’єкта оренди на аукціоні; або

застосування пільгової орендної плати за договором оренди, передбаченої договором довгострокової пільгової оренди, згідно з Методикою розрахунку орендної плати, - у разі передачі об’єкта оренди кваліфікованій особі без аукціону;

внесення змін до договору оренди з метою приведення строку оренди у відповідність із фактичним обсягом інвестицій для збереження занедбаної пам’ятки згідно із погодженою органом охорони культурної спадщини науково-проектною документацією в установленому порядку, але не довше, ніж строк дії договору. Обсяг інвестицій визначається в порядку, передбаченому пунктом 186 цього Порядку. Якщо сума інвестицій, фактично здійснених для збереження занедбаної пам’ятки, є меншою за мінімальну вартість, визначену абзацом другим пункту 186 цього Порядку, строк оренди становить шість років;

внесення змін до договору оренди з метою приведення площі орендованого майна у відповідність із фактичною площею за результатами виконання робіт із збереження занедбаної пам’ятки.

Орендодавець приймає рішення про відмову в зарахуванні витрат орендаря, понесених на виконання робіт із збереження занедбаної пам’ятки, в рахунок зменшення орендної плати, про відмову в застосуванні пільгової орендної плати, якщо з поданих орендарем документів вбачається та/або підтверджується іншими наявними в орендодавця документами, що збереження занедбаної пам’ятки виконано з порушенням строків, передбачених додатковими умовами оренди, або що роботи із збереження занедбаної пам’ятки виконані з істотними порушеннями науково-проектної документації, погодженої в установленому порядку органом охорони культурної спадщини.”;

12) у додатках до Порядку:

додаток 1 доповнити пунктом 2-1 такого змісту:

|

“2-1. Релігійна організація, яка на момент введення в дію Закону України “Про оренду державного та комунального майна” безоплатно використовувала об’єкт оренди на підставі договору позички або іншого договору і бажає укласти договір оренди |

статут (положення) релігійної організації та документи, що підтверджують її реєстрацію в порядку, передбаченому статтею 14 Закону України “Про свободу совісті та релігійні організації”;

|

додаток 4 після абзацу п’ятого доповнити новим абзацом такого змісту:

“заклади культури, що мають статус національних і орендують майно державної або комунальної форми власності для провадження статутної діяльності;”.

У зв’язку з цим абзац шостий вважати абзацом сьомим.

ПЕРЕЛІК

постанов Кабінету Міністрів України, що втратили чинність

1. Постанова Кабінету Міністрів України від 4 жовтня 1995 р. № 786 “Про Методику розрахунку орендної плати за державне майно та пропорції її розподілу” (ЗП України, 1996 р., № 2, ст. 57).

2. Зміни, що вносяться до Методики розрахунку і порядку використання плати за оренду державного майна, затверджені постановою Кабінету Міністрів України від 18 травня 1998 р. № 699 (Офіційний вісник України, 1998 р., № 20, ст. 742).

3. Постанова Кабінету Міністрів України від 29 червня 1999 р. № 1171 “Про внесення доповнення до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 1999 р., № 26, ст. 1242).

4. Постанова Кабінету Міністрів України від 19 січня 2000 р. № 75 “Про внесення змін і доповнень до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2000 р., № 3, ст. 84).

5. Постанова Кабінету Міністрів України від 6 грудня 2000 р. № 1778 “Про внесення зміни до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2000 р., № 49, ст. 2124).

6. Постанова Кабінету Міністрів України від 21 лютого 2001 р. № 158 “Про внесення змін до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2001 р., № 8, ст. 321).

7. Постанова Кабінету Міністрів України від 21 травня 2001 р. № 542 “Про внесення змін до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2001 р., № 21, ст. 939).

8. Постанова Кабінету Міністрів України від 9 липня 2002 р. № 943 “Про внесення змін до постанови Кабінету Міністрів України від 4 жовтня 1995 р. № 786” (Офіційний вісник України, 2002 р., № 28, ст. 1320).

9. Постанова Кабінету Міністрів України від 16 листопада 2002 р. № 1735 “Про внесення змін до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2002 р., № 47, ст. 2124).

10. Постанова Кабінету Міністрів України від 18 січня 2003 р. № 84 “Про внесення зміни до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2003 р., № 4, ст. 136).

11. Постанова Кабінету Міністрів України від 29 жовтня 2005 р. № 1033 “Про внесення зміни у додаток 2 до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2005 р., № 44, ст. 2770).

12. Постанова Кабінету Міністрів України від 27 грудня 2006 р. № 1846 “Про внесення змін до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2007 р., № 1, ст. 34).

13. Постанова Кабінету Міністрів України від 17 жовтня 2007 р. № 1223 “Про внесення зміни у додаток 2 до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2007 р., № 79, ст. 2941).

14. Постанова Кабінету Міністрів України від 10 вересня 2008 р. № 802 “Про внесення зміни у додаток 2 до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2008 р., № 69, ст. 2313).

15. Постанова Кабінету Міністрів України від 25 лютого 2009 р. № 128 “Про доповнення додатка 2 до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2009 р., № 14, ст. 424).

16. Постанова Кабінету Міністрів України від 28 квітня 2009 р. № 414 “Про доповнення додатка 2 до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2009 р., № 33, ст. 1132).

17. Пункт 1 змін, що вносяться до постанов Кабінету Міністрів України, затверджених постановою Кабінету Міністрів України від 10 червня 2009 р. № 581 (Офіційний вісник України, 2009 р., № 43, ст. 1453).

18. Постанова Кабінету Міністрів України від 17 липня 2009 р. № 762 “Про внесення змін у додаток 2 до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2009 р., № 55, ст. 1910).

19. Постанова Кабінету Міністрів України від 22 липня 2009 р. № 753 “Про доповнення пункту 10 Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2009 р., № 55, ст. 1901).

20. Постанова Кабінету Міністрів України від 3 грудня 2009 р. № 1287 “Про внесення зміни у додаток 2 до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2009 р., № 93, ст. 3173).

21. Постанова Кабінету Міністрів України від 27 січня 2010 р. № 65 “Про внесення змін до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2010 р., № 6, ст. 259).

22. Постанова Кабінету Міністрів України від 27 жовтня 2010 р. № 1010 “Про внесення змін до Методики розрахунку і порядку використання плати за оренду державного майна” (Офіційний вісник України, 2010 р., № 84, ст. 2959).

23. Пункт 2 змін, що вносяться до постанов Кабінету Міністрів України від 10 серпня 1995 р. № 629 і від 4 жовтня 1995 р. № 786, затверджених постановою Кабінету Міністрів України від 14 вересня 2011 р. № 961 (Офіційний вісник України, 2011 р., № 71, ст. 2677).

24. Постанова Кабінету Міністрів України від 11 липня 2012 р. № 618 “Про внесення зміни у додаток 2 до Методики розрахунку орендної плати за державне майно та пропорції її розподілу” (Офіційний вісник України, 2012 р., № 52, ст. 2083).

25. Пункт 2 змін, що вносяться до постанов Кабінету Міністрів України, затверджених постановою Кабінету Міністрів України від 12 листопада 2012 р. № 1035 (Офіційний вісник України, 2012 р., № 87, ст. 3533).

26. Пункт 2 змін, що вносяться до постанов Кабінету Міністрів України від 10 серпня 1995 р. № 629 і від 4 жовтня 1995 р. № 786, затверджених постановою Кабінету Міністрів України від 10 квітня 2013 р. № 253 (Офіційний вісник України, 2013 р., № 29, ст. 1002).

27. Постанова Кабінету Міністрів України від 10 вересня 2014 р. № 513 “Про внесення змін до пункту 17 Методики розрахунку орендної плати за державне майно та пропорції її розподілу” (Офіційний вісник України, 2014 р., № 82, ст. 2325).

28. Постанова Кабінету Міністрів України від 17 червня 2015 р. № 408 “Про внесення змін до Методики розрахунку орендної плати за державне майно та пропорції її розподілу” (Офіційний вісник України, 2015 р., № 50, ст. 1608).

29. Постанова Кабінету Міністрів України від 4 листопада 2015 р. № 950 “Про внесення змін у додаток 2 до Методики розрахунку орендної плати за державне майно та пропорції її розподілу” (Офіційний вісник України, 2015 р., № 94, ст. 3207).

30. Постанова Кабінету Міністрів України від 18 листопада 2015 р. № 986 “Про внесення змін до Методики розрахунку орендної плати за державне майно та пропорції її розподілу” (Офіційний вісник України, 2015 р., № 96, ст. 3285).

31. Постанова Кабінету Міністрів України від 27 січня 2016 р. № 35 “Про внесення зміни до пункту 10 Методики розрахунку орендної плати за державне майно та пропорції її розподілу” (Офіційний вісник України, 2016 р., № 10, ст. 445).

32. Постанова Кабінету Міністрів України від 8 серпня 2016 р. № 516 “Про внесення змін у додаток 2 до Методики розрахунку орендної плати за державне майно та пропорції її розподілу” (Офіційний вісник України, 2016 р., № 65, ст. 2206).

33. Постанова Кабінету Міністрів України від 19 жовтня 2016 р. № 732 “Про внесення зміни у додаток 2 до Методики розрахунку орендної плати за державне майно та пропорції її розподілу” (Офіційний вісник України, 2016 р., № 83, ст. 2743).

34. Постанова Кабінету Міністрів України від 2 листопада 2016 р. № 783 “Деякі питання управління державним майном” (Офіційний вісник України, 2016 р., № 89, ст. 2921).

35. Постанова Кабінету Міністрів України від 23 листопада 2016 р. № 930 “Про внесення змін до Методики розрахунку орендної плати за державне майно та пропорції її розподілу” (Офіційний вісник України, 2016 р., № 99, ст. 3214).

36. Постанова Кабінету Міністрів України від 19 квітня 2017 р. № 279 “Про внесення зміни до пункту 10 Методики розрахунку орендної плати за державне майно та пропорції її розподілу” (Офіційний вісник України, 2017 р., № 36, ст. 1135).

37. Пункт 1 постанови Кабінету Міністрів України від 25 жовтня 2017 р. № 814 “Деякі питання передачі майна, що закріплене на праві господарського відання за Національним банком” (Офіційний вісник України, 2017 р., № 88, ст. 2697).

38. Постанова Кабінету Міністрів України від 25 квітня 2018 р. № 318 “Про внесення зміни до пункту 7 Методики розрахунку орендної плати за державне майно та пропорції її розподілу” (Офіційний вісник України, 2018 р., № 37, ст. 1302).

39. Постанова Кабінету Міністрів України від 18 липня 2018 р. № 572 “Про внесення зміни до пункту 10 Методики розрахунку орендної плати за державне майно та пропорції її розподілу” (Офіційний вісник України, 2018 р., № 59, ст. 2059).

40. Постанова Кабінету Міністрів України від 5 грудня 2018 р. № 1098 “Про внесення змін до Методики розрахунку орендної плати за державне майно та пропорції її розподілу” (Офіційний вісник України, 2019 р., № 2, ст. 32).

41. Постанова Кабінету Міністрів України від 21 серпня 2019 р. № 757 “Про внесення змін до пункту 17 Методики розрахунку орендної плати за державне майно та пропорції її розподілу” (Офіційний вісник України, 2019 р., № 69, ст. 2394).

42. Пункт 1 постанови Кабінету Міністрів України від 21 серпня 2019 р. № 811 “Деякі питання використання державного майна професійними спілками, їх об’єднаннями” (Офіційний вісник України, 2019 р., № 70, ст. 2460).