Приєднуйтесь.

Про внесення змін до постанови Кабінету Міністрів України від 27 вересня 2022 р. № 1092

Кабінет Міністрів України постановляє:

1. Внести до постанови Кабінету Міністрів України від 27 вересня 2022 р. № 1092 “Деякі питання реалізації положень Митного кодексу України щодо надання авторизацій” (Офіційний вісник України, 2022 р., № 81, ст. 4934) зміни, що додаються.

2. Ця постанова набирає чинності з дня її опублікування.

ЗМІНИ,

що вносяться до постанови Кабінету Міністрів України від 27 вересня 2022 р. № 1092

1. Абзац другий пункту 13 додатка до форми заяви про надання авторизації авторизованого економічного оператора викласти в такій редакції:

“У графі зазначаються відомості про номери діючих авторизацій на застосування спрощень, транзитних спрощень та застосування процедури кінцевого використання (за наявності). Номери діючих авторизацій зазначаються через кому.”.

2. У формі заяви про надання авторизації на застосування спрощення, затвердженій зазначеною постановою:

1) у назві графи 1 розділу VI слово “гарантій” замінити словом “гарантії”;

2) у назві графи 2 розділів VІIІ і ІX слова “надається авторизація” замінити словами “подається заява”;

в абзаці третьому пункту 1 розділу VI слова “загальної гарантії” замінити словами “звільнення від гарантії”;

пункт 2 розділу VIІІ викласти в такій редакції:

“2. Перелік товарів, засоби та способи переміщення товарів, щодо яких подається заява, та митні режими, в які будуть поміщуватися товари

У графах зазначаються коди товарів згідно з УКТЗЕД, засоби та способи їх переміщення та митні режими, в які будуть поміщуватися товари, щодо яких подається заява про надання авторизації на застосування спрощення “процедура випуску за місцезнаходженням”.

Підприємство може зазначити коди таких товарів на рівні товарної підпозиції, товарної категорії або товарної підкатегорії.

Засоби та способи переміщення товарів зазначаються у графах через кому.”;

абзаци перший і другий пункту 2 розділу ІX викласти в такій редакції:

“2. Перелік товарів, засоби та способи переміщення товарів, щодо яких подається заява, та митні режими, в які будуть поміщуватися товари

У графах зазначаються коди товарів згідно з УКТЗЕД на рівні товарної підкатегорії (10 знаків), найменування та звичайний торговельний опис, що дає змогу ідентифікувати та класифікувати такі товари, засоби та способи їх переміщення та митні режими, в які будуть поміщуватися товари, щодо яких подається заява про надання авторизації на застосування спрощення “процедура спрощеного декларування”.”.

3. У назві графи 1 розділу VI форми заяви про надання авторизації на застосування транзитного спрощення, затвердженої зазначеною постановою, та абзаці третьому пункту 1 розділу VI додатка до форми слова “загальної гарантії” замінити словами “звільнення від гарантії”.

4. У формі анкети самооцінки підприємства, затвердженій зазначеною постановою:

1) у підпункті “б” пункту 1.1.1 слово “утворення” замінити словом “реєстрації”;

2) в абзаці десятому пункту 1.1.2 та абзаці четвертому пункту 1.1.3 слова “адресу реєстрації” замінити словами “адресу задекларованого/зареєстрованого місця проживання (перебування)”;

3) підпункт “а” пункту 1.1.5 після слова “підприємство” доповнити словами “(незалежно від того, чи є підприємство власником таких об’єктів, чи воно їх орендує)”;

4) у пункті 1.1.6 слова “Так/Ні.” виключити;

5) пункт 1.1.8 доповнити абзацом такого змісту:

“Необхідно зазначити прізвище, власне ім’я, адресу задекларованого/зареєстрованого місця проживання (перебування), дату народження, паспортні дані та номер картки платника податків (для нерезидентів - відповідний національний ідентифікаційний номер (номер картки платника податків, номер соціального страхування тощо).”;

6) підпункт “б” пункту 1.2.3 після слів “до дня подання заяви про надання авторизації” доповнити словами “, в якому підприємство виступає суб’єктом процедури”;

7) пункт 1.3.4 викласти в такій редакції:

“1.3.4. Надайте інформацію щодо:

а) працівника, на якого покладено обов’язки з проведення перевірки правильності визначення країни походження товарів;

б) загальних відомостей про походження товарів, що імпортуються підприємством (у межах укладених і чинних для України угод про вільну торгівлю або поза межами таких угод);

в) заходів, які вживаються для забезпечення проведення перевірки достовірності декларування країни походження товарів, що імпортуються підприємством;

г) процедур видачі підприємством документів, які підтверджують походження товарів для їх експорту, та опишіть їх.”;

8) в абзаці першому пункту 2.1.2 слова “або сплата митних платежів та інших податків не в повному обсязі” замінити словами “, у тому числі щодо сплати митних платежів та інших податків не в повному обсязі,”;

9) пункт 3.6.1 викласти в такій редакції:

“3.6.1. Стисло опишіть процедури створення резервних копій, архівування (у разі зберігання паперових копій облікових записів, документів та інформації) і відновлення облікових записів, документів та інформації щодо провадження господарської діяльності підприємства.”;

10) пункт 5.1.1 викласти в такій редакції:

“5.1.1. Дайте відповіді на такі питання:

а) чи має підприємство досвід провадження діяльності в межах міжнародного ланцюга постачання товарів протягом календарного року, в якому подається заява про надання авторизації, та попередніх трьох календарних років? Так/Ні;

б) чи має підприємство працівника, відповідального за митні питання? Так/Ні.

Якщо так, зазначте прізвище, власне ім’я, паспортні дані та номер картки платника податків (для нерезидентів - відповідний національний ідентифікаційний номер (номер картки платника податків, номер соціального страхування тощо);

в) чи має працівник, відповідальний за митні питання, досвід практичної роботи за напрямом організації контролю за виконанням митних формальностей та/або здійснення митних формальностей не менше трьох років? Так/Ні.

Якщо так, надайте інформацію, що підтверджує такий досвід.”;

у розділі “Загальні положення”:

абзац восьмий викласти в такій редакції:

“Інші терміни вживаються у значенні, наведеному в Митному кодексі України та Порядку проведення митними органами оцінки (повторної оцінки) відповідності підприємства критеріям та/або умовам надання авторизації, затвердженому постановою Кабінету Міністрів України від 27 вересня 2022 р. № 1092 “Деякі питання реалізації положень Митного кодексу України щодо надання авторизацій” (Офіційний вісник України, 2022 р., № 81, ст. 4934) (далі - Порядок оцінки).”;

у розділі “Пояснення щодо заповнення відповідних розділів, підрозділів та пунктів анкети самооцінки підприємства”:

підрозділ 1.1 доповнити пунктом 1.1.8 такого змісту:

Відповідь на питання цього пункту надається у розрізі відповідей на питання підпунктів “а” та/або “б” пункту 1.1.3 анкети самооцінки.

У разі зазначення відповіді “не застосовується” на питання підпунктів “а” та/або “б” пункту 1.1.3 анкети самооцінки у відповідній частині відповіді на питання цього пункту також зазначається “не застосовується”.”;

пункт 1.2.1 підрозділу 1.2 доповнити абзацом такого змісту:

“Якщо проміжна фінансова звітність за календарний рік, в якому подається заява, не подавалася, за цей рік зазначається “не застосовується”.”;

абзац перший замінити абзацами такого змісту:

“У відповідях на питання цього підрозділу необхідно зазначити “не застосовується” у разі, коли підприємство:

подає заяву про надання авторизації на застосування спрощення “загальна гарантія” або аналогічного транзитного спрощення;

виконує виключно роль виробника, перевізника або експедитора.

Відповідь “не застосовується” на питання пунктів 1.3.3-1.3.5 необхідно зазначити у разі, коли підприємство подає заяву про надання авторизації на застосування транзитного спрощення.”;

пункт 1.3.1 викласти в такій редакції:

Відповідь “так” на питання підпункту “а” надається, якщо підприємство самостійно здійснює митні формальності без залучення митного представника (наприклад, не користується послугами митного брокера для подання митних декларацій).

Якщо підприємство виконує роль митного представника, на питання підпункту “а” надається відповідь “ні”.

Відповідь “так” на питання підпункту “б” надається, якщо підприємство залучає митного представника для здійснення митних формальностей (наприклад, митного брокера для подання митних декларацій).

У разі одночасної відповіді “так” на питання підпунктів “а” і “б” надається роз’яснення, за яким принципом здійснюється розподіл між самостійним виконанням митних формальностей та виконанням митних формальностей із залученням митного представника.

У підпункті “в” необхідно зазначити лише найменування найбільш значних клієнтів підприємства за календарний рік, в якому подається заява підприємства про надання авторизації, та попередні три календарних роки з урахуванням інформації, наявної на підприємстві, щодо кількості митних декларацій, митних формальностей, що здійснюються під час митного контролю та митного оформлення, та суми коштів, отриманих підприємством за надані послуги. При цьому саму інформацію щодо кількості митних декларацій, митних формальностей, що здійснюються під час митного контролю та митного оформлення, та суми коштів, отриманих підприємством за надані послуги, в анкеті самооцінки зазначати не потрібно.”;

абзац третій пункту 1.3.2 викласти в такій редакції:

“У підпункті “в” у разі вживання заходів, визначених у підпункті “б”, необхідно описати порядок документального оформлення будь-яких змін, що вносяться, наприклад, в облікові картки товарів, щодо організації контролю за правильністю визначення класифікаційних кодів товарів згідно з УКТЗЕД, інформування про такі зміни осіб, які відповідають за визначення класифікаційних кодів товарів згідно з УКТЗЕД, регулярності здійснення таких заходів.”;

в абзаці тринадцятому пункту 1.3.3 слова “під час перевірки комісії з оцінки відповідності необхідно продемонструвати” замінити словом “зазначається”;

абзац перший викласти в такій редакції:

“У підпункті “в” заходи для забезпечення перевірки достовірного декларування країни походження товарів повинні включати контроль щодо:”;

абзац дев’ятий викласти в такій редакції:

“У підпункті “г” процедури щодо видачі підприємством документів, що підтверджують походження товарів для їх експорту, передбачають можливість забезпечувати:”;

пункт 2.1.1 підрозділу 2.1 викласти в такій редакції:

На вимогу комісії з оцінки відповідності підприємство повинно надати витяг з інформаційно-аналітичної системи “Облік відомостей про притягнення особи до кримінальної відповідальності та наявності судимості” (повний) щодо відповідних осіб підприємства.”;

після абзацу першого доповнити розділ новими абзацами такого змісту:

“У випадку подання заяви про надання авторизації на застосування спрощення, визначеного пунктом 2 частини першої статті 13 Митного кодексу України, або аналогічного транзитного спрощення у відповідях на пункти 3.2.2, 3.5.2-3.5.4, 3.8.1, 3.8.4, підпункт “а” пункту 3.5.5 та пункти підрозділів 3.6 та 3.7 анкети самооцінки необхідно зазначити “не застосовується”.

У випадку подання заяви про надання авторизації на застосування спрощення, визначеного пунктом 3 частини першої статті 13 Митного кодексу України, або аналогічного транзитного спрощення у відповідях на пункти 3.2.2, 3.5.3, 3.5.4, 3.8.1, 3.8.4, підпункт “а” пункту 3.5.5 та пункти підрозділів 3.6 та 3.7 анкети самооцінки необхідно зазначити “не застосовується”.”.

У зв’язку з цим абзаци другий - сьомий вважати відповідно абзацами четвертим - дев’ятим;

абзац другий пункту 3.2.2 викласти в такій редакції:

“Якщо підприємство не здійснює операцій з іноземними товарами, або специфіка діяльності підприємства не передбачає операцій з надходження, зберігання, відвантаження на/з об’єктів підприємства товарів, які переміщуються або плануються для переміщення у міжнародному ланцюзі постачання товарів, у відповіді необхідно зазначити “не застосовується”.”;

абзац перший викласти в такій редакції:

“Якщо специфіка діяльності підприємства не передбачає здійснення операцій, наведених у цьому підрозділі, з товарами, які переміщуються або плануються для переміщення у міжнародному ланцюзі постачання товарів, у відповідях на питання цього підрозділу необхідно зазначити “не застосовується”.”;

абзаци перший та сьомий після слів “системі обліку” доповнити словом “запасів”;

в абзаці тринадцятому слова “обліку товарів” замінити словами “обліку запасів”;

пункт 3.6.1 викласти в такій редакції:

Процедурами, впровадженими на підприємстві, встановлюються вимоги до носіїв інформації, на яких зберігаються резервні копії, або до форматів зберігання (наприклад, у разі використання “хмарного” сховища чи іншого способу зберігання резервних копій), а також періодичність створення резервних копій, порядок та місце їх зберігання.

Якщо підприємство користується для створення (зберігання) резервних копій (відновлення та/або архівування у разі використання паперових копій) облікових записів, документів та інформації щодо діяльності підприємства послугами інших суб’єктів господарювання, додатково до наведеного зазначається, на яких умовах такий суб’єкт господарювання надає свої послуги та хто має доступ до такої інформації, а також чи забезпечується при цьому можливість відслідковування внесення змін до таких резервних копій (архівної інформації).”;

підрозділ 3.7 доповнити пунктом 3.7.3 такого змісту:

У підпункті “б” необхідно зазначити спосіб, у який забезпечується виключно фізичний захист головного сервера (окрема кімната з обмеженим доступом, наявність працівника, відповідального за доступ до сервера, тощо).”;

підпункт 3 пункту 4.2.2 підрозділу 4.2 виключити;

пункт 4.3.1 підрозділу 4.3 викласти в такій редакції:

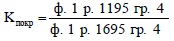

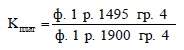

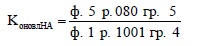

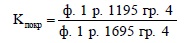

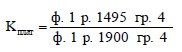

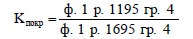

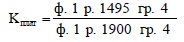

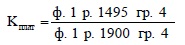

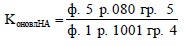

У цьому пункті необхідно зазначити обчислені показники коефіцієнтів покриття, платоспроможності (автономії) та фінансування, що розраховані відповідно до таких формул:

|

Найменування показника |

Формула розрахунку за даними балансу

|

|

Коефіцієнт покриття (Кпокр) |

|

|

Коефіцієнт платоспроможності (автономії) (Кплат) |

|

|

Коефіцієнт фінансування (Кфін) |

|

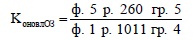

Такі розрахункові показники зазначаються за календарний рік, в якому подається заява про надання авторизації (розраховується на підставі проміжної фінансової звітності), та попередні три календарних роки (розраховується на підставі річної фінансової звітності).

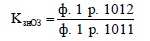

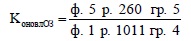

У разі невідповідності одного або більше базових граничних значень розрахункових показників (коефіцієнтів) платоспроможності (фінансової стійкості) та ліквідності підприємства за даними проміжної фінансової звітності року, в якому проводиться оцінка відповідності, та річної фінансової звітності за попередні три календарних роки (у проаналізованих одному або більше періодах) та якщо за даними річної фінансової звітності був зафіксований прибуток як чистий фінансовий результат (ф. 2 р. 2350 гр. 3) у будь-яких двох з попередніх трьох календарних років, необхідно зазначити додаткові значення розрахункових показників (коефіцієнтів) платоспроможності (фінансової стійкості) та ліквідності підприємства.

Додаткові значення розрахункових показників (коефіцієнтів) платоспроможності (фінансової стійкості) не зазначаються у разі подання заяви на отримання авторизації АЕО у період воєнного стану та протягом одного року з дня його припинення чи скасування.

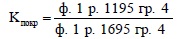

Додаткові значення розрахункових показників (коефіцієнтів) платоспроможності (фінансової стійкості) та ліквідності підприємства:

|

Найменування показника |

Формула розрахунку за даними балансу (звіту про фінансовий стан, ф. 1), звіту про фінансові результати (звіту про сукупний дохід, ф. 2), приміток до фінансової звітності, ф. 5) |

|

Коефіцієнт зносу основних засобів (Кзн ОЗ) |

|

|

Коефіцієнт оновлення основних засобів (Коновл ОЗ) |

|

|

Коефіцієнт оновлення нематеріальних активів (Коновл НА) |

|

|

Коефіцієнт абсолютної ліквідності (Кабс лікв) |

|

|

Чистий оборотний капітал (Чок), тис. гривень |

|

|

Коефіцієнт забезпеченості власними оборотними засобами (Кзаб власн об зас) |

|

|

Коефіцієнт маневреності власного капіталу (Кман ВК) |

|

|

Рентабельність активів (РА) |

|

|

Рентабельність власного капіталу (РВК) |

|

|

Рентабельність діяльності (РД) |

|

Такі розрахункові показники зазначаються за два календарних роки, що передують року, в якому подається заява про надання авторизації.

Для підтвердження показників фінансового стану підприємства під час перевірки комісії з оцінки відповідності необхідно подати форму № 1 “Баланс (звіт про фінансовий стан)”, форму № 1-м (для малих підприємств) або форму № 1-мс (для мікропідприємств), форму № 2 “Звіт про фінансові результати (звіт про сукупний дохід)”, форму № 5 “Примітки до річної фінансової звітності”, складені відповідно до положень (стандартів) бухгалтерського обліку.”;

абзаци шостий і сьомий пункту 5.1.1 підрозділу 5.1 викласти в такій редакції:

“Досвід практичної роботи за напрямом організації контролю за виконанням митних формальностей та/або здійснення митних формальностей працівника, відповідального за митні питання, може підтверджуватися:

відомостями про трудову діяльність з реєстру застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування та/або витягом з трудової книжки, та/або копією трудової книжки особи; та/або”.

5. Назву графи 9 форми авторизації на застосування спрощення “загальна гарантія”, затвердженої зазначеною постановою, викласти в такій редакції:

“9. Розмір забезпечення базової суми загальної гарантії”.

6. Пункт 9 додатків до форми авторизації на застосування спрощення “загальна гарантія”, до форми авторизації на застосування спрощення “загальна гарантія із зменшенням розміру забезпечення базової суми на 50 відсотків”, до форми авторизації на застосування спрощення “загальна гарантія із зменшенням розміру забезпечення базової суми на 70 відсотків”, затверджених зазначеною постановою, викласти в такій редакції:

“9. Розмір забезпечення базової суми загальної гарантії

У графі зазначається цифрами та словами розмір забезпечення базової суми загальної гарантії, який повинен бути зазначений у загальній гарантії, наданій підприємству гарантом.”.

7. Назви граф 8 та 9 форми авторизації на застосування спрощення “загальна гарантія із зменшенням розміру забезпечення базової суми на 50 відсотків”, форми авторизації на застосування спрощення “загальна гарантія із зменшенням розміру забезпечення базової суми на 70 відсотків”, затверджених зазначеною постановою, викласти в такій редакції:

“8. Базова сума загальної гарантії

9. Розмір забезпечення базової суми загальної гарантії”.

8. У назві графи 9 форми авторизації на застосування спрощення “звільнення від гарантії”, затвердженої зазначеною постановою, та в абзаці першому пункту 9 додатка до форми слова “гарантії або” виключити.

9. Пункт 12 додатка до форми авторизації на застосування спрощення “процедура спрощеного декларування”, затвердженої зазначеною постановою, викласти в такій редакції:

“12. Перелік товарів, засоби та способи переміщення товарів, щодо яких надається авторизація, та митні режими, в які будуть поміщуватися такі товари

У графах зазначаються опис товарів, їх коди згідно з УКТЗЕД на рівні товарної підкатегорії (10 знаків), найменування та звичайний торговельний опис, що дає змогу ідентифікувати та класифікувати ці товари, засоби та способи їх переміщення, та митні режими, в які будуть поміщуватися такі товари.

Перелік товарів вноситься до авторизації з урахуванням того, що:

такі товари зазначені у заяві підприємства про надання авторизації на застосування спрощення “процедура спрощеного декларування”;

митним органом підтверджено відомості, зазначені підприємством у заяві про надання авторизації на застосування спрощення “процедура спрощеного декларування”, а саме щодо:

- пропуску через митний кордон України та/або випуску таких товарів у випадках, передбачених законом, на підставі відповідних дозвільних документів та/або відомостей про включення (виключення) товарів до/з відповідного реєстру;

- дотримання заборон під час переміщення товарів через митний кордон України, у тому числі з урахуванням вимог Закону України “Про санкції”.

Засоби та способи переміщення товарів, митні режими, в які будуть поміщуватися такі товари, зазначаються у відповідних графах через кому.”.

10. У формі авторизації на застосування спрощення “процедура випуску за місцезнаходженням”, затвердженій зазначеною постановою:

1) у графі 9 слова “графіка у роботи митного органу” замінити словами “графіка роботи митного органу”;

2) у графі 13 слова “у дозволі” замінити словами “в авторизації”;

3) у пункті 9 додатка до форми:

абзац другий після слів “вчинення інших дій” доповнити словами і цифрами “, але не менше 30 хвилин”;

абзац третій викласти в такій редакції:

“Відлік такого строку розпочинається і триває в межах графіка роботи митного органу.”.

11. Назву графи 10 форми авторизації на застосування транзитного спрощення “використання загальної гарантії”, затвердженої зазначеною постановою, викласти в такій редакції:

“10. Розмір забезпечення референтної суми загальної гарантії”.

12. Пункт 10 додатків до форми авторизації на застосування транзитного спрощення “використання загальної гарантії”, до форми авторизації на застосування транзитного спрощення “використання загальної гарантії із зменшенням розміру забезпечення референтної суми до 50 відсотків”, до форми авторизації на застосування транзитного спрощення “використання загальної гарантії із зменшенням розміру забезпечення референтної суми до 30 відсотків”, затверджених зазначеною постановою, викласти в такій редакції:

“10. Розмір забезпечення референтної суми загальної гарантії

У графі зазначається цифрами та словами розмір забезпечення референтної суми загальної гарантії, який повинен бути зазначений у загальній гарантії, наданій підприємству гарантом.”.

13. Назви граф 8 та 10 форми авторизації на застосування транзитного спрощення “використання загальної гарантії із зменшенням розміру забезпечення референтної суми до 50 відсотків”, форми авторизації на застосування транзитного спрощення “використання загальної гарантії із зменшенням розміру забезпечення референтної суми до 30 відсотків”, затверджених зазначеною постановою, викласти в такій редакції:

“8. Референтна сума загальної гарантії

10. Розмір забезпечення референтної суми загальної гарантії”.

14. У назві графи 10 форми авторизації на застосування транзитного спрощення “використання звільнення від гарантії”, затвердженої зазначеною постановою, та в абзаці першому пункту 10 додатка до форми слова “гарантії або” виключити.

15. У пункті 9 додатка до форми авторизації на застосування транзитного спрощення “статус авторизованого вантажоодержувача”, затвердженої зазначеною постановою:

1) абзац другий після слів “вчинення інших дій” доповнити словами і цифрами “, але не менше 30 хвилин”;

2) абзац третій викласти в такій редакції:

“Відлік такого строку розпочинається і триває в межах графіка роботи митного органу.”.

16. У Порядку проведення митними органами оцінки (повторної оцінки) відповідності підприємства критеріям та/або умовам надання авторизації, затвердженому зазначеною постановою:

1) у пункті 9 слова “частиною сьомою” замінити словами “частинами сьомою та восьмою”;

2) пункт 10 викласти в такій редакції:

“10. За результатами попереднього розгляду з дотриманням строків, установлених Митним кодексом України, уповноваженим митним органом приймається одне з таких рішень:

про розгляд заяви у формі наказу про проведення оцінки відповідності, в якому визначаються з урахуванням виду авторизації, щодо якої подано заяву, перелік критеріїв та/або умов для надання авторизації, щодо яких проводитиметься оцінка відповідності, та персональний склад комісії з оцінки відповідності;

про розгляд заяви у формі листа - у разі коли підприємство має діючу авторизацію або діючі авторизації, критерії та/або умови надання яких відповідають усім критеріям та/або умовам авторизації, щодо надання якої підприємством подано заяву. У такому випадку оцінка відповідності підприємства критеріям та/або умовам надання авторизації (далі - оцінка відповідності) не проводиться;

про відмову в розгляді заяви у формі листа, в якому зазначаються з посиланням на відповідний пункт (пункти) частини сьомої статті 19-5 Митного кодексу України підстави такої відмови, строк і порядок оскарження такого рішення.”;

3) у пункті 11:

в абзаці першому слова “або лист про відмову в розгляді заяви” замінити словами “, лист про розгляд заяви або про відмову в розгляді заяви”;

в абзаці другому слова “або лист про відмову в розгляді заяви” замінити словами “або лист про розгляд заяви або про відмову в розгляді заяви”;

4) пункт 19 викласти в такій редакції:

“19. Оцінка відповідності проводиться відповідно до алгоритму оцінки відповідності підприємства критеріям та/або умовам надання авторизації (далі - алгоритм оцінки), наведеного в додатку 2.

У разі коли підприємство має діючу авторизацію або діючі авторизації, критерії та/або умови надання яких відповідають усім критеріям та/або умовам авторизації, щодо надання якої підприємством подано заяву, оцінка відповідності підприємства не проводиться.”;

5) пункт 23 виключити;

6) пункт 26 після абзацу першого доповнити новим абзацом такого змісту:

“У разі коли підприємство має діючу авторизацію або діючі авторизації, критерії та/або умови надання яких відповідають усім критеріям та/або умовам авторизації, щодо надання якої підприємством подано заяву, наказ про надання авторизації видається уповноваженим митним органом у строк, визначений абзацом десятим частини першої статті 19-6 Митного кодексу України.”.

У зв’язку з цим абзаци другий - п’ятий вважати відповідно абзацами третім - шостим;

7) у додатку 2 до Порядку:

у розділі II. Контрольні питання:

в абзаці другому підпунктів “е” та “є” пункту 1 слова “так/ні” замінити словами “так/ні/не застосовується”;

таблицю викласти в такій редакції:

|

“Пункт контрольного питання 1.1.1 |

Відповідь на пункт |

Підпункт пункту контрольного питання |

Відповідь на підпункт |

Примітка |

|

1 |

Так |

а |

так |

|

|

|

|

б |

так |

|

|

|

|

в |

так |

|

|

|

|

г |

так |

|

|

|

|

ґ |

так |

|

|

|

|

д |

так |

|

|

|

|

е |

так або не застосовується |

відповідь “не застосовується” надається у разі відсутності веб-сайта підприємства |

|

|

|

є |

так або не застосовується |

відповідь “не застосовується” надається у разі відсутності авторизацій |

|

|

|

ж |

так або не застосовується |

відповідь “не застосовується” надається у разі, коли підприємство подає заяву про надання будь-якого виду авторизації, крім авторизації АЕО |

|

|

|

з |

так або не застосовується |

відповідь “не застосовується” надається у разі, коли підприємство було утворене більше ніж три роки тому”; |

контрольні питання 1.1.2 та 1.1.3 викласти в такій редакції:

“Контрольне питання 1.1.2. Чи підтверджується інформація про підприємство, зазначена в пункті 1.1.2 анкети самооцінки підприємства, зокрема, відомостями, розміщеними в Єдиному державному реєстрі юридичних осіб, фізичних осіб - підприємців та громадських формувань, обліковими даними про особу, внесеними до централізованого реєстру у складі Єдиної автоматизованої інформаційної системи митних органів?

Варіанти відповіді на контрольне питання 1.1.2: так/ні.

Для надання відповіді на контрольне питання уповноважений митний орган повинен перевірити:

чи підтверджується така інформація, зазначена підприємством в анкеті самооцінки підприємства, а саме щодо:

а) кінцевих бенефіціарних власників (контролерів).

Варіанти відповіді на підпункт: так/ні/не застосовується;

Варіанти відповіді на підпункт: так/ні/не застосовується;

в) членів правління або іншого виконавчого органу.

Варіанти відповіді на підпункт: так/ні/не застосовується;

Варіанти відповіді на підпункт: так/ні/не застосовується;

Варіанти відповіді на підпункт: так/ні/не застосовується;

Варіанти відповіді на підпункт: так/ні/не застосовується;

е) керівника підрозділу з роботи з митницею.

Варіанти відповіді на підпункт: так/ні/не застосовується;

є) уповноважених осіб підприємства, відомості про яких внесені до облікової картки осіб, які під час провадження своєї діяльності є учасниками відносин, що регулюються законодавством з питань митної справи.

Варіанти відповіді на підпункт: так/ні/не застосовується.

Відповідь “так” на контрольне питання надається у разі:

|

Пункт контрольного питання 1.1.2 |

Відповідь на пункт |

Підпункт пункту контрольного питання |

Відповідь на підпункт |

Примітка |

|

1 |

Так |

а |

так або не застосовується |

відповідь “не застосовується” на будь-який з пунктів “а” - “є” контрольного питання надається у разі відсутності на підприємстві відповідних осіб |

|

|

|

б |

так або не застосовується |

|

|

|

|

в |

так або не застосовується |

|

|

|

|

г |

так або не застосовується |

|

|

|

|

ґ |

так або не застосовується |

|

|

|

|

д |

так або не застосовується |

|

|

|

|

е |

так або не застосовується |

|

|

|

|

є |

так або не застосовується |

Контрольне питання 1.1.3. Чи надано інформацію про наявність на підприємстві працівника, відповідального за митні питання, та/або працівника, на якого покладений обов’язок із взаємодії з митними органами з питань безпеки та надійності?

Варіанти відповіді на контрольне питання 1.1.3: так/ні/не застосовується.

Для надання відповіді на контрольне питання уповноважений митний орган повинен перевірити:

чи надано інформацію про наявність на підприємстві працівника:

а) відповідального за митні питання?

Варіанти відповіді на підпункт: так/ні/не застосовується;

б) на якого покладений обов’язок із взаємодії з митними органами з питань безпеки та надійності?

Варіанти відповіді на підпункт: так/ні/не застосовується.

Відповідь “так” на контрольне питання надається у разі отримання сукупності відповідей на підпункти “а” і “б” контрольного питання з урахуванням примітки:

|

Пункт контрольного питання 1.1.3 |

Відповідь на пункт |

Підпункт пункту контрольного питання |

Відповідь на підпункт |

Примітка |

|

1 |

Так |

а |

так/не застосовується |

відповідь “не застосовується” на будь-який з пунктів “а”, “б” контрольного питання надається у разі подання заяви про надання авторизації, для отримання якої не вимагається дотримання критерію “забезпечення практичних стандартів компетенції або професійної кваліфікації відповідальної посадової особи підприємства” та/або “дотримання стандартів безпеки та надійності”; |

|

|

|

б |

так/не застосовується |

контрольне питання 1.1.8 викласти в такій редакції:

“Контрольне питання 1.1.8. Чи наведено інформацію про осіб, які виконують обов’язки працівників, зазначених у підпунктах “а” та/або “б” пункту 1.1.3 анкети самооцінки підприємства, під час їх тимчасової відсутності та яким документом це встановлено?

Варіанти відповіді на контрольне питання 1.1.8: так/ні/не застосовується.

Для надання відповіді на контрольне питання уповноважений митний орган повинен перевірити:

чи надано інформацію про наявність на підприємстві працівника, який виконує обов’язки працівника:

а) відповідального за митні питання?

Варіанти відповіді на підпункт: так/ні/не застосовується;

б) на якого покладений обов’язок із взаємодії з митними органами з питань безпеки та надійності?

Варіанти відповіді на підпункт: так/ні/не застосовується.

Відповідь “так” на контрольне питання надається у разі отримання сукупності відповідей на підпункти “а” і “б” контрольного питання з урахуванням примітки:

|

Пункт контрольного питання 1.1.8 |

Відповідь на пункт |

Підпункт пункту контрольного питання |

Відповідь на підпункт |

Примітка |

|

1 |

Так |

а |

так/не застосовується |

відповідь “не застосовується” на будь-який з пунктів “а”, “б” контрольного питання надається у разі подання заяви про надання авторизації, для отримання якої не вимагається дотримання критерію “забезпечення практичних стандартів компетенції або професійної кваліфікації відповідальної посадової особи підприємства” та/або “дотримання стандартів безпеки та надійності”; |

|

|

|

б |

так/не застосовується |

в абзаці другому контрольних питань 1.2.1 та 1.2.3 підрозділу 1.2 слова “так/ні” замінити словами “так/ні/не застосовується”;

абзац перший замінити абзацами такого змісту:

“Контрольні питання цього підрозділу не застосовуються, якщо підприємство:

подає заяву про надання авторизації на застосування спрощення “загальна гарантія” або аналогічного транзитного спрощення;

виконує виключно роль виробника, перевізника або експедитора.

У випадку подання заяви про надання авторизації на застосування транзитного спрощення контрольні питання 1.3.3-1.3.5 цього підрозділу не застосовуються.”;

в абзаці другому контрольного питання 1.3.1 слова “так/ні” замінити словами “так/ні/не застосовується”;

в абзаці третьому контрольного питання 1.3.5 слова “торгівлю товарами” замінити словами “імпорт товарів”;

абзац двадцятий контрольного питання 2.1.1 підрозділу 2.1 викласти в такій редакції:

“До звіту про результати оцінки (повторної оцінки) відповідності підприємства критерію та/або умові надання авторизації (далі - звіт про результати оцінки) додаються витяги з інформаційно-аналітичної системи “Облік відомостей про притягнення особи до кримінальної відповідальності та наявності судимості” (повний) стосовно відповідних осіб підприємства, надані підприємством, або відповідні відомості, отримані Держмитслужбою на підставі міжвідомчих угод про інформаційний обмін. У разі коли відповідна особа підприємства є нерезидентом, митні органи як підтвердження відсутності не погашеної або не знятої в установленому законом порядку судимості можуть прийняти лист МВС про відсутність відомостей про таку особу в інформаційно-аналітичній системі “Облік відомостей про притягнення особи до кримінальної відповідальності та наявності судимості”.”;

доповнити розділ абзацом такого змісту:

“У випадку подання заяви про надання авторизації на застосування спрощення “процедура випуску за місцезнаходженням” контрольне питання 3.2.2 застосовується до кожного об’єкта підприємства, щодо якого подано таку заяву.”;

пункт 1 контрольного питання 3.1.1 підрозділу 3.1 викласти в такій редакції:

“1) чи наявні у розпорядчому документі про облікову політику підприємства положення, які визначають, що система обліку підприємства:

а) відповідає основним принципам бухгалтерського обліку та фінансової звітності в Україні.

Варіанти відповіді на підпункт: так/ні;

б) забезпечує фіксування у хронологічному порядку всіх господарських операцій, що дає змогу митним органам прослідкувати факт реєстрації господарської операції від відомостей про неї в первинному обліковому документі до внесення відомостей про таку операцію до відповідних облікових та/або звітних документів, а також перевірити правильність та достовірність облікових записів шляхом вивчення послідовності зафіксованих фактів здійснення господарських операцій.

Варіанти відповіді на підпункт: так/ні.

У разі відповіді “так” на будь-який з підпунктів “а”, “б” цього пункту у звіті про результати оцінки необхідно зазначити найменування, номер та дату відповідного розпорядчого документа про облікову політику підприємства та додати його копію.

Варіанти відповіді на пункт 1: так/ні;”;

таблицю викласти в такій редакції:

|

“Пункт контрольного питання 3.1.1 |

Відповідь на пункт |

Підпункт пункту контрольного питання |

Відповідь на підпункт |

Примітка |

|

1 |

Так |

а |

так |

|

|

|

|

б |

так |

|

|

2 |

Так |

а |

так або не застосовується |

відповідь “не застосовується” на будь-який з підпунктів “а” - “з” надається у разі відсутності відповідних операцій, зазначених у такому підпункті, у діяльності підприємства”; |

|

|

|

б |

так або не застосовується |

|

|

|

|

в |

так або не застосовується |

|

|

|

|

г |

так або не застосовується |

|

|

|

|

ґ |

так або не застосовується |

|

|

|

|

д |

так або не застосовується |

|

|

|

|

е |

так або не застосовується |

|

|

|

|

є |

так або не застосовується |

|

|

|

|

ж |

так або не застосовується |

|

|

|

|

з |

так або не застосовується |

контрольні питання 3.2.1 і 3.2.2 викласти в такій редакції:

“Контрольне питання 3.2.1. Чи забезпечується відповідність критерію “належна система ведення бухгалтерського обліку, комерційної та транспортної документації” в частині застосування комп’ютерних систем для автоматизації провадження господарської діяльності підприємства?

Варіанти відповіді на контрольне питання 3.2.1: так/ні.

Для надання відповіді на контрольне питання комісія з оцінки відповідності повинна перевірити:

1) чи налагоджений обмін інформацією між комп’ютерною системою ведення бухгалтерського обліку та системою, що використовується для митних цілей?

Варіанти відповіді на пункт 1: так/ні.

У разі відповіді “так” на цей пункт у звіті про результати оцінки необхідно зазначити, яким чином налагоджений такий обмін (використання єдиної системи, автоматична передача інформації між системами, передача інформації в іншому узгодженому форматі (наприклад, періодична передача даних на електронних носіях інформації з їх наступним завантаженням до комп’ютерної системи);

2) чи задокументовано на підприємстві (у вигляді інструкцій, порядків, настанов, інформаційних листів тощо) надання доступу користувачам до різних компонентів (функцій) комп’ютерної системи?

Варіанти відповіді на пункт 2: так/ні;

3) чи відрізняється план рахунків у комп’ютерній системі ведення бухгалтерського обліку від того, який затверджений обліковою політикою підприємства?

Варіанти відповіді на пункт 3: так/ні;

4) чи інтегрований облік, що веде підприємство для митних цілей, у його комп’ютерну систему ведення бухгалтерського обліку або чи дає можливість такий облік робити перехресні звіряння інформації з даними системи ведення бухгалтерського обліку?

Варіанти відповіді на пункт 4: так/ні

Відповідь “так” на контрольне питання надається у разі:

|

Пункт контрольного питання 3.2.1 |

Відповідь на пункт |

Підпункт пункту контрольного питання |

Відповідь на підпункт |

Примітка |

|

1 |

Так |

|

|

|

|

2 |

Так |

|

|

|

|

3 |

Ні |

|

|

|

|

4 |

Так |

|

|

|

Контрольне питання 3.2.2. Чи забезпечується відповідність критерію “належна система ведення бухгалтерського обліку, комерційної та транспортної документації” в частині виокремлення відомостей про товари з різним митним статусом та визначення місця їх зберігання?

Варіанти відповіді на контрольне питання 3.2.2: так/ні/не застосовується.

Відповідь “не застосовується” на контрольне питання надається у разі, коли підприємство подало заяву про надання авторизації АЕО-Б, авторизацій на застосування спрощень, визначених пунктами 2 та 3 частини першої статті 13 Митного кодексу України, або аналогічних транзитних спрощень, а також якщо на всі пункти контрольного питання 3.2.2 отримано відповідь “не застосовується”.

Для надання відповіді на контрольне питання комісія з оцінки відповідності повинна перевірити:

1) чи забезпечує система ведення бухгалтерського обліку, комерційної та транспортної документації можливість виокремлення відомостей про товари з різним митним статусом?

Варіанти відповіді на пункт 1: так/ні/не застосовується;

2) чи забезпечує система ведення бухгалтерського обліку, комерційної та транспортної документації можливість визначення місць зберігання товарів з різним митним статусом?

Варіанти відповіді на пункт 2: так/ні/не застосовується.

Відповідь “так” на контрольне питання надається у разі отримання відповіді “так” хоча б на один пункт цього контрольного питання за умови, що на інший пункт цього контрольного питання отримано відповідь “так” або “не застосовується”:

|

Пункт контрольного питання 3.2.2 |

Відповідь на пункт |

Підпункт пункту контрольного питання |

Відповідь на підпункт |

Примітка |

|

1 |

Так або не застосовується |

|

|

відповідь “не застосовується” на пункт 1 надається у разі, коли специфіка діяльності підприємства не передбачає операцій з надходження, зберігання, відвантаження на/з об’єктів підприємства власних товарних запасів |

|

2 |

Так або не застосовується |

|

|

відповідь “не застосовується” на пункт 2 надається у разі, коли специфіка діяльності підприємства не передбачає операцій з надходження, зберігання, відвантаження товарів на/з об’єктів підприємства.”; |

абзац третій викласти в такій редакції:

“Відповідь “не застосовується” надається у разі, коли специфіка діяльності підприємства не передбачає здійснення операцій, наведених у цьому контрольному питанні, з товарами, які переміщуються або плануються для переміщення у міжнародному ланцюзі постачання товарів.”;

абзац перший пункту 3 викласти в такій редакції:

“3) чи охоплюють процедури реєстрації товарних потоків щодо виробництва товарів, призначених для експорту, такі операції:”;

у таблиці пункт 3 викласти в такій редакції:

|

“Пункт контрольного питання 3.4.1 |

Відповідь на пункт |

Підпункт пункту контрольного питання |

Відповідь на підпункт |

Примітка |

|

3 |

Так або не застосовується |

а |

так або ні |

відповідь “не застосовується” на пункт 3 надається у разі, коли підприємство не виконує роль виробника в міжнародному ланцюзі постачання товарів відповідь “так” на пункт 3 надається у разі отримання відповідей “так” щонайменше на 50 відсотків операцій, зазначених у підпунктах “а” - “ґ” цього пункту”; |

|

|

|

б |

так або ні |

|

|

|

|

в |

так або ні |

|

|

|

|

г |

так або ні |

|

|

|

|

ґ |

так або ні |

абзац перший пункту 3 викласти в такій редакції:

“3) чи охоплюють процедури здійснення контролю за веденням обліку запасів такі операції щодо виробництва товарів, призначених для експорту:”;

у таблиці пункт 3 викласти в такій редакції:

|

“Пункт контрольного питання 3.4.2 |

Відповідь на пункт |

Підпункт пункту контрольного питання |

Відповідь на підпункт |

Примітка |

|

3 |

Так або не застосовується |

а |

так або ні |

відповідь “не застосовується” на пункт 3 надається у разі, коли підприємство не виконує роль виробника в міжнародному ланцюзі постачання товарів відповідь “так” на пункт 3 надається у разі отримання відповідей “так” щонайменше на 50 відсотків операцій, зазначених у підпунктах “а” - “ґ” цього пункту”; |

|

|

|

б |

так або ні |

|

|

|

|

в |

так або ні |

|

|

|

|

г |

так або ні |

|

|

|

|

ґ |

так або ні |

|

у пункті 2 слова “, а також для підприємства, яке є суб’єктом процедури відповідно до Конвенції про процедуру спільного транзиту незалежно від ролі” виключити;

у пункті 3 слова “, крім підприємства, яке є суб’єктом процедури відповідно до Конвенції про процедуру спільного транзиту” виключити;

у таблиці пункти 2-6 викласти в такій редакції:

|

Пункт контрольного питання 3.5.1 |

Відповідь на пункт |

Підпункт пункту контрольного питання |

Відповідь на підпункт |

Примітка |

|

2 |

Так або не застосовується |

а |

так або не застосовується |

відповідь “не застосовується” на пункт 2 надається у разі, коли підприємство не виконує роль імпортера, експортера та/або утримувача митного складу в міжнародному ланцюзі постачання товарів відповідь “так” на пункт 2 надається у разі отримання відповіді “так” або “не застосовується” на підпункти “а” - “и” відповідь “не застосовується” на будь-який з підпунктів “а” - “и” надається, якщо специфіка діяльності підприємства не передбачає виконання відповідних операцій, зазначених у такому підпункті |

|

|

|

б |

так або не застосовується |

|

|

|

|

в |

так або не застосовується |

|

|

|

|

г |

так або не застосовується |

|

|

|

|

ґ |

так або не застосовується |

|

|

|

|

д |

так або не застосовується |

|

|

|

|

е |

так або не застосовується |

|

|

|

|

є |

так або не застосовується |

|

|

|

|

ж |

так або не застосовується |

|

|

|

|

з |

так або не застосовується |

|

|

|

|

и |

так або не застосовується |

|

|

3 |

Так або не застосовується |

а |

так або не застосовується |

відповідь “не застосовується” на пункт 3 надається у разі, коли підприємство не виконує роль митного представника, перевізника та/або експедитора в міжнародному ланцюзі постачання товарів

відповідь “не застосовується” на будь-який з підпунктів “а” - “е” надається, якщо специфіка діяльності підприємства не передбачає виконання відповідних операцій, зазначених у такому підпункті |

|

|

|

б |

так або не застосовується |

|

|

|

|

в |

так або не застосовується |

|

|

|

|

г |

так або не застосовується |

|

|

|

|

ґ |

так або не застосовується |

|

|

|

|

д |

так або не застосовується |

|

|

|

|

е |

так або не застосовується |

|

|

4 |

Так або не застосовується |

а |

так |

відповідь “не застосовується” на пункт 4 надається у разі, коли специфіка діяльності підприємства не потребує здійснення заходів щодо забезпечення правильного визначення класифікаційних кодів товарів згідно з УКТЗЕД (наприклад, діяльність перевізника, експедитора)

|

|

|

|

б |

так |

|

|

5 |

Так або не застосовується |

а |

так |

відповідь “не застосовується” на пункт 5 надається у разі, коли специфіка діяльності підприємства не потребує здійснення заходів щодо забезпечення правильного визначення митної вартості товарів (наприклад, діяльність перевізника, експедитора відповідь “так” на пункт 5 надається у разі отримання відповіді “так” на підпункти “а” і “б” цього пункту |

|

|

|

б |

так |

|

|

6 |

Так або не застосовується |

а |

так |

відповідь “не застосовується” на пункт 6 надається у разі, коли специфіка діяльності підприємства не потребує здійснення заходів щодо забезпечення правильного визначення країни походження товарів (наприклад, діяльність перевізника, експедитора відповідь “так” на пункт 6 надається у разі отримання відповіді “так” на підпункти “а” і “б” цього пункту”; |

|

|

|

б |

так |

контрольне питання 3.6.1 викласти в такій редакції:

“Контрольне питання 3.6.1. Чи забезпечується відповідність критерію “належна система ведення бухгалтерського обліку, комерційної та транспортної документації” в частині забезпечення належного зберігання, попередження втрати та захисту облікових записів, документів та інформації щодо господарської діяльності підприємства?

Варіанти відповіді на контрольне питання 3.6.1: так/ні.

Для надання відповіді на контрольне питання комісія з оцінки відповідності повинна перевірити:

1) чи задокументовані на підприємстві такі процедури:

а) створення резервних копій (зокрема періодичність такого створення), архівування (у разі зберігання паперових копій облікових записів, документів та інформації) та відновлення облікових записів, документів та інформації щодо господарської діяльності.

Варіанти відповіді на підпункт: так/ні;

б) визначення порядку та місця збереження резервних копій таких облікових записів, документів та інформації.

Варіанти відповіді на підпункт: так/ні;

в) наявність вимог до носіїв інформації, на яких зберігаються резервні копії, або форматів їх зберігання (наприклад, у разі використання “хмарного” сховища чи іншого способу зберігання резервних копій) та програмного забезпечення, яке використовується для створення резервних копій (відновлення облікових записів).

Варіанти відповіді на підпункт: так/ні.

У разі відповіді “так” на будь-який з підпунктів “а” - “в” цього пункту у звіті про результати оцінки необхідно зазначити найменування відповідного документа (інструкції, порядку, настанови, інформаційного листа тощо) та додати його копію.

Варіанти відповіді на пункт 1: так/ні;

2) у разі залучення підприємством інших суб’єктів господарювання (провайдерів відповідних послуг) до створення (зберігання) резервних копій (відновлення та/або архівування) облікових записів, документів та інформації щодо діяльності підприємства, чи забезпечується можливість відслідковування внесення змін до таких резервних копій (архівної інформації)?

Варіанти відповіді на пункт 2: так/ні/не застосовується.

У разі відповіді “так” на цей пункт у звіті про результати оцінки необхідно зазначити спосіб забезпечення такої можливості.

Відповідь “так” на контрольне питання надається у разі:

|

Пункт контрольного питання 3.6.1 |

Відповідь на пункт |

Підпункт пункту контрольного питання |

Відповідь на підпункт |

Примітка |

|

1 |

Так |

а |

так |

|

|

|

|

б |

так |

|

|

|

|

в |

так |

|

|

2 |

Так або не застосовується |

|

|

відповідь “не застосовується” на пункт 2 надається, якщо підприємство не залучає інших суб’єктів господарювання (провайдерів відповідних послуг)”; |

абзац третій пункту 2 контрольного питання 3.8.1 підрозділу 3.8 виключити;

контрольне питання 4.2.2 підрозділу 4.2 викласти в такій редакції:

“Контрольне питання 4.2.2. Чи забезпечується відповідність критерію “стійкий фінансовий стан” у частині відсутності у підприємства податкового боргу із сплати інших податків, що не належать до митних платежів?

Варіанти відповіді на контрольне питання 4.2.2: так/ні.

Для надання відповіді на контрольне питання комісія з оцінки відповідності повинна перевірити:

1) чи має підприємство податковий борг із сплати таких загальнодержавних податків:

а) податку на прибуток підприємств.

Варіанти відповіді на підпункт: так/ні;

б) податку на доходи фізичних осіб.

Варіанти відповіді на підпункт: так/ні;

в) податку на додану вартість.

Варіанти відповіді на підпункт: так/ні;

Варіанти відповіді на підпункт: так/ні;

Варіанти відповіді на підпункт: так/ні;

Варіанти відповіді на підпункт: так/ні.

Варіанти відповіді на пункт 1: так/ні;

2) чи має підприємство податковий борг із сплати таких місцевих податків:

Варіанти відповіді на підпункт: так/ні;

Варіанти відповіді на підпункт: так/ні.

Варіанти відповіді на пункт 2: так/ні.

Відповідь “так” на контрольне питання надається у разі:

|

Пункт контрольного питання 4.2.2 |

Відповідь на пункт |

Підпункт пункту контрольного питання |

Відповідь на підпункт |

Примітка |

|

1 |

Ні |

а |

ні |

|

|

|

|

б |

ні |

|

|

|

|

в |

ні |

|

|

|

|

г |

ні |

|

|

|

|

ґ |

ні |

|

|

|

|

д |

ні |

|

|

2 |

Ні |

а |

ні |

|

|

|

|

б |

ні |

”; |

контрольне питання 4.3.1 підрозділу 4.3 викласти в такій редакції:

“Контрольне питання 4.3.1. Чи забезпечується відповідність критерію “стійкий фінансовий стан” у частині відповідності розрахункових показників (коефіцієнтів) платоспроможності (фінансової стійкості) та ліквідності підприємства?

Варіанти відповіді на контрольне питання 4.3.1: так/ні.

Для надання відповіді на контрольне питання комісія з оцінки відповідності повинна перевірити, чи відповідають розрахункові показники (коефіцієнти) платоспроможності (фінансової стійкості) та ліквідності підприємства за даними проміжної фінансової звітності року, в якому проводиться оцінка відповідності, та річної фінансової звітності за попередні три календарних роки такому:

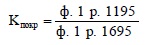

1) базовим граничним значенням розрахункових показників (коефіцієнтів) платоспроможності (фінансової стійкості) та ліквідності підприємства, наведеним у таблицях цього пункту, залежно від виду авторизації:

а) коефіцієнт покриття (Кпокр)?

Варіанти відповіді на пункт 1: так/ні;

б) коефіцієнт платоспроможності (Кплат)?

Варіанти відповіді на пункт 2: так/ні;

в) коефіцієнт фінансування (Кфін)?

Варіанти відповіді на пункт 3: так/ні.

Для надання авторизації на застосування спрощення, визначеного пунктом 2 частини першої статті 13 Митного кодексу України, або аналогічного транзитного спрощення:

|

Найменування показника |

Формула розрахунку за даними балансу

|

Граничне значення показника |

|

Коефіцієнт покриття (Кпокр) |

|

> 0,5 |

|

Коефіцієнт платоспроможності (автономії) (Кплат) |

|

≥ 0,2 |

|

Коефіцієнт фінансування (Кфін) |

|

< 4 |

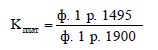

Для надання авторизації на застосування спрощення, визначеного пунктом 3 частини першої статті 13 Митного кодексу України, або аналогічного транзитного спрощення:

|

Найменування показника |

Формула розрахунку за даними балансу

|

Граничне значення показника |

|

Коефіцієнт покриття (Кпокр) |

|

> 0,75 |

|

Коефіцієнт платоспроможності (автономії) (Кплат) |

|

≥ 0,35 |

|

Коефіцієнт фінансування (Кфін) |

|

< 2,5 |

Для надання авторизації на застосування спрощення, визначеного пунктом 4 частини першої статті 13 Митного кодексу України, аналогічного транзитного спрощення, а також авторизації АЕО - через один рік після припинення чи скасування воєнного стану:

|

Найменування показника |

Формула розрахунку за даними балансу

|

Граничне значення показника |

|

Коефіцієнт покриття (Кпокр) |

|

> 1 |

|

Коефіцієнт платоспроможності (автономії) (Кплат) |

|

≥ 0,5 |

|

Коефіцієнт фінансування (Кфін) |

|

< 1 |

У період воєнного стану та протягом одного року з дня його припинення чи скасування для оцінки (повторної оцінки, моніторингу) з метою надання авторизації АЕО в частині відповідності розрахункових показників підприємства умовам, визначеним пунктом 3 частини третьої статті 14 Митного кодексу України, використовуються значення показників (коефіцієнтів) платоспроможності (фінансової стійкості) та ліквідності підприємства, визначені пунктом 6-4 розділу XXI “Прикінцеві та перехідні положення” Митного кодексу України;

2) у разі невідповідності одному з базових граничних значень розрахункових показників (коефіцієнтів) платоспроможності (фінансової стійкості) та ліквідності підприємства за даними проміжної фінансової звітності року, в якому проводиться оцінка відповідності, та річної фінансової звітності за попередні три календарних роки комісія з оцінки відповідності повинна перевірити:

а) чи відповідають розрахункові показники (коефіцієнти) платоспроможності (фінансової стійкості) та ліквідності підприємства їх базовим граничним значенням для відповідного типу авторизації за даними річної фінансової звітності з попередніх трьох календарних років (аналізованих періодах) одному з таких варіантів:

всі розрахункові показники в одному або більше з аналізованих періодах, або

один або більше показників у трьох аналізованих періодах?

б) чи був зафіксований за даними річної фінансової звітності прибуток як чистий фінансовий результат (ф. 2 р. 2350 гр. 3) у будь-яких двох з попередніх трьох календарних років?

в) чи відповідає підприємство додатковим значенням розрахункових показників (коефіцієнтів) платоспроможності (фінансової стійкості) та ліквідності?

Перевірка відповідно до пункту 2 не здійснюється щодо авторизації АЕО у період воєнного стану та протягом одного року з дня його припинення чи скасування.

Перевірка відповідно до підпункту “в” пункту 2 здійснюється на підставі порівняння додаткових значень показників (коефіцієнтів) платоспроможності (фінансової стійкості) та ліквідності підприємства, розрахованих на підставі даних річної фінансової звітності, складеної за два календарних роки, що передують року, в якому проводиться оцінка відповідності підприємства.

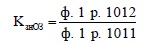

Додаткові значення та бальність розрахункових показників (коефіцієнтів) платоспроможності (фінансової стійкості) та ліквідності підприємства:

|

Найменування показника |

Формула розрахунку за даними балансу (звіту про фінансовий стан, ф. 1), звіту про фінансові результати (звіту про сукупний дохід, ф. 2), приміток до фінансової звітності, ф. 5 |

Значення |

Бал |

|

Коефіцієнт зносу основних засобів (Кзн ОЗ) |

|

зменшення |

1 |

|

Коефіцієнт оновлення основних засобів (Коновл ОЗ) |

|

збільшення |

1 |

|

Коефіцієнт оновлення нематеріальних активів (Коновл НА) |

|

збільшення |

1 |

|

Коефіцієнт покриття (Кпокр) |

|

збільшення |

1 |

|

Коефіцієнт абсолютної ліквідності (Кабс лікв) |

|

> 0 збільшення |

1 |

|

Чистий оборотний капітал (ЧОК), тис. гривень |

|

> 0 збільшення |

1 |

|

Коефіцієнт платоспроможності (автономії) (Кплат) |

|

збільшення |

1 |

|

Коефіцієнт фінансування (Кфін) |

|

зменшення |

1 |

|

Коефіцієнт забезпеченості власними оборотними засобами (Кзаб власн об зас) |

|

> 0,1 |

1 |

|

Коефіцієнт маневреності власного капіталу (Кман ВК) |

|

збільшення |

1 |

|

Рентабельність активів (РА) |

|

збільшення |

1 |

|

Рентабельність власного капіталу (РВК) |

|

збільшення |

1 |

|

Рентабельність діяльності (РД) |

|

збільшення |

1 |

Для отримання відповіді “так” у підпункті “в” пункту 2 цього контрольного питання необхідно набрати в році, що передує року, в якому подається заява, для надання авторизації:

на застосування спрощення, визначеного пунктом 2 частини першої статті 13 Митного кодексу України, або аналогічного транзитного спрощення - 7 балів і більше;

на застосування спрощення, визначеного пунктом 3 частини першої статті 13 Митного кодексу України, або аналогічного транзитного спрощення - 10 балів і більше;

на застосування спрощення, визначеного пунктом 4 частини першої статті 13 Митного кодексу України, аналогічного транзитного спрощення, а також авторизації АЕО - через один рік після припинення чи скасування воєнного стану - 13 балів і більше.

Відповідь “так” на контрольне питання надається у разі надання сукупності відповідей: “так” - на питання 1 та “не застосовується” - на питання 2, або “ні” - на питання 1 та “так” - на питання 2:

|

Пункт контрольного питання 4.3.1 |

Відповідь на пункт |

Підпункт пункту контрольного питання |

Відповідь на підпункт |

Примітка |

|

1 |

Так або ні |

а |

так |

у випадку відповіді “ні” на пункт 1 (крім авторизації АЕО в період воєнного стану та протягом одного року з дня його припинення чи скасування) проводиться додаткова перевірка на підставі пункту 2 |

|

|

|

б |

так |

|

|

|

|

в |

так |

|

|

2 |

Так або не застосовується |

а |

так |

відповідь “не застосовується” на пункт 2 надається у разі відповіді “так” на пункт 1 |

|

|

|

б |

так |

|

|

|

|

в |

так |

3) у разі застосування пункту 2 цього контрольного питання підприємство має забезпечити відповідність розрахункових показників (коефіцієнтів) платоспроможності (фінансової стійкості) та ліквідності за даними річної фінансової звітності їх базовим граничним значенням для відповідного типу авторизації не пізніше, ніж через п’ять років після отримання авторизації.

Протягом усього періоду, зазначеного в абзаці першому пункту 3, підприємство зобов’язане подавати проміжну фінансову звітність, а заходи з моніторингу контрольного питання 4.3.1 здійснюються щокварталу.”;

пункт 3 контрольного питання 5.1.1 викласти в такій редакції:

“3) чи підтверджується інформація щодо досвіду практичної роботи за напрямом організації контролю за виконанням митних формальностей та/або здійснення митних формальностей не менше трьох років у працівника, відповідального за митні питання, а саме:

а) чи наявна інформація у відомостях про трудову діяльність з реєстру застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування та/або у трудовій книжці про призначення на посади, що пов’язані з організацією контролю за виконанням митних формальностей та/або здійсненням митних формальностей (наприклад, спеціаліст з імпорту (експорту), менеджер зовнішньоекономічної діяльності, агент з митного оформлення, декларант, логіст або керівник такого відповідного підрозділу).

Варіанти відповіді на підпункт: так/ні;

б) чи внесені обов’язки із здійснення митних формальностей або контролю за їх виконанням до посадової інструкції працівника, відповідального за митні питання.

Варіанти відповіді на підпункт: так/ні;

в) чи наявна інформація про працівника, відповідального за митні питання, у графі 54 митної декларації (застосовується лише до митного брокера, утримувача митного складу, а також експортера або імпортера, які здійснюють декларування самостійно).

Варіанти відповіді на підпункт: так/ні/не застосовується.

Варіанти відповіді на пункт 3: так/ні.”;

в абзаці першому контрольного питання 6.6.3 підрозділу 6.6 слово “АЕО” виключити.

17. У Порядку планування та проведення митними органами моніторингу відповідності підприємства критеріям та/або умовам надання авторизації, затвердженому зазначеною постановою:

1) абзац перший пункту 13 після слів “щодо надання авторизацій” доповнити словами і цифрами “з урахуванням особливостей відповідно до пункту 13-1 цього Порядку”;

2) доповнити Порядок пунктом 13-1 такого змісту:

“13-1. У разі коли під час оцінки відповідності був застосований пункт 2 контрольного питання 4.3.1 для цілей моніторингу відповідності протягом періоду, встановленого митними органами відповідно до пункту 3 контрольного питання 4.3.1, під час застосування цього контрольного питання також застосовується пункт 2 контрольного питання 4.3.1.

У разі коли під час моніторингу відповідності встановлено, що розрахункові показники (коефіцієнти) платоспроможності (фінансової стійкості) та ліквідності підприємства за даними річної фінансової звітності за попередній календарний рік не відповідають базовим граничним значенням для відповідного типу авторизації, митні органи:

1) здійснюють моніторинг відповідності із застосуванням пункту 2 контрольного питання 4.3.1. При цьому динаміка на збільшення та зменшення відповідних показників та набору балів оцінюється з використанням тренду за останніх три роки;

2) у разі отримання відповіді “так” на контрольне питання 4.3.1 із застосуванням пункту 2 контрольного питання 4.3.1 підприємство має забезпечити відповідність розрахункових показників (коефіцієнтів) платоспроможності (фінансової стійкості) та ліквідності за даними річної фінансової звітності їх базовим граничним значенням для відповідного типу авторизації не пізніше ніж через п’ять років після виявлення невідповідності базовим граничним значенням за результатами моніторингу відповідності.

Протягом усього періоду, зазначеного в абзаці четвертому цього пункту, підприємство зобов’язане подавати проміжну фінансову звітність, а заходи з моніторингу контрольного питання 4.3.1 здійснюються щокварталу. У разі забезпечення відповідності підприємства базовим граничним значенням розрахункових показників (коефіцієнтів) платоспроможності (фінансової стійкості) та ліквідності протягом такого періоду зобов’язання підприємства щодо подання проміжної фінансової звітності припиняється, а моніторинг відповідності здійснюється щороку.

Цей пункт не застосовується щодо авторизації АЕО у період воєнного стану та протягом одного року з дня його припинення чи скасування.”;

3) у додатку 3 до Порядку позицію 4.3.1 викласти в такій редакції:

|

“4.3.1 |

Без відвідування приміщень та об’єктів підприємства |

щороку у II кварталі календарного року (з урахуванням положень абзацу шостого пункту 6-4 розділу XXI “Прикінцеві та перехідні положення” Митного кодексу України) |

|

|

щокварталу в разі застосування пункту 2 контрольного питання 4.3.1 |

має бути включений”. |